2026年3月23日,中信銀行召開2025年度業績發布會。總資產突破10萬億元、歸母淨利潤達到706.18億元,這一體量讓其順利站上國內大型股份制銀行的前列位置。

不過,與規模擴張形成對比的是,其業務結構的變化開始顯露出壓力。曾被視為增長引擎的零售業務明顯降溫,利潤接近腰斬,佔比滑落至6.3%,不良率也隨之抬升。在零售信貸風險持續暴露的背景下,中信銀行的戰略重心正出現回擺,重新向對公業務傾斜。

零售戰略受挫,利潤貢獻下跌

中信銀行2025年的業績,表面上看依然平穩,但如果拆開來看,結構上的失衡已經比較明顯。

從合併報表口徑來看,該行總資產達到10.13萬億元,按年增長6.28%;營業收入為2124.75億元,按年微降0.55%;歸母淨利潤為706.18億元,按年增長2.98%。整體仍維持「增利不增收」的狀態,規模和利潤都沒有明顯失速。

中信銀行2025年財務數據,來源:中信銀行2025年財報

但問題在於,集團與母行的表現出現了背離。母行層面,營業收入從上年的2003.15億元下降至1941.64億元,淨利潤也從663.72億元降至647.01億元,雙雙下滑。也就是說,集團利潤的增長更多依賴並表層面的支撐,而核心經營主體的盈利能力其實是在走弱。

進一步拆分業務板塊,零售業務的拖累尤為突出。

過去幾年,中信銀行一直強調「零售第一戰略」,希望通過提升零售佔比來優化資產結構、增強盈利韌性。按照既定規劃,2024年至2026年本應是零售全面發力的階段。但從2025年的數據來看,這一戰略推進明顯不及預期。

一方面,零售業務的規模和收入佔比都在下滑。零售資產佔比從24.7%降至23.2%,營業收入佔比從40.1%降至37.3%,無論是「體量」還是「話語權」都在減弱。

另一方面,更關鍵的是盈利能力的明顯惡化。2025年,零售業務稅前利潤僅為53.03億元,按年大幅下降42.55%;在全行利潤中的佔比,也從11.4%跌至6.3%。簡單來看,零售業務佔用了接近四分之一的資產、貢獻了接近四成的收入,但利潤貢獻卻不足一成,投入產出已經出現明顯失衡。

中信銀行2025年財務數據,來源:中信銀行2025年財報

零售從「利潤中心」滑向「成本中心」,成為拖累整體盈利的主要板塊。

這一變化的核心原因,在於資產質量的惡化。

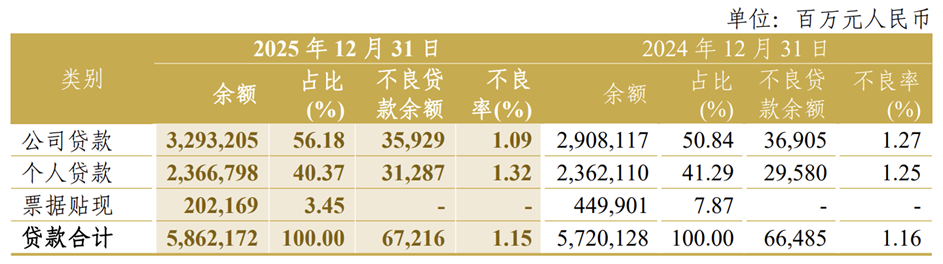

截至2025年末,中信銀行整體不良貸款率為1.15%,仍延續了過去幾年的下降趨勢。但這一「向好」的指標,更多來自對公業務的改善。對公貸款不良率從1.27%降至1.09%,表現相對穩健。

與之形成對比的是,零售信貸風險在快速暴露。個人貸款整體不良率升至1.32%,較上年上升0.07個百分點。其中,個人消費貸款不良率達到2.8%,按年大幅上升0.66個百分點;信用卡不良率為2.62%,也繼續走高。

中信銀行2025年財務數據,來源:中信銀行2025年財報

這種分化背後,是客群下沉與風控邊際放鬆疊加經濟周期波動的結果。消費貸和信用卡原本依賴高周轉、高分散來對沖風險,但在收入預期走弱的環境下,違約率明顯抬升,風險成本迅速侵蝕利潤空間。

作為零售板塊的重要支柱,信用卡業務的變化尤為顯著。

2025年,中信銀行信用卡累計髮卡量達到1.29億張,按年增長4.6%,表面上仍在擴張,但核心經營指標卻在同步走弱:全年交易額按年下降11%至2.18萬億元,業務收入下降14.5%至478億元。

髮卡量在增長,交易和收入卻在下滑,這意味着新增卡片中相當一部分並未被有效激活,逐漸轉為「沉睡賬戶」。在此基礎上,疊加不良率上升與利率下行,信用卡業務不僅難以貢獻利潤,反而不斷吞噬資源,成為零售板塊的重要負擔。

隨着風險持續暴露,中信銀行的經營策略已出現明顯轉向。管理層在業績發布會上明確提出要「摒棄規模情結」,對零售信貸實施主動收縮。這一調整,標誌着該行從以往「擴規模、搶市場」的擴張思路,轉向「控風險、保質量」的穩健路線。短期來看,此舉能有效遏制不良貸款繼續攀升,但也直接拖累零售收入增長,給利潤修復帶來明顯壓力。

整體來看,中信銀行的核心問題並非規模與利潤增速,而是增長質量。當前對公業務逐步修復,零售業務卻持續承壓,業務結構呈現顯著分化,也在重塑該行的發展重心。

重回對公主導,財富管理成亮點

在零售業務明顯承壓的同時,中信銀行的對公業務與金融市場業務重新成為支撐業績的核心。

2025年,公司銀行業務的資產佔比由31.8%提升至34.1%,營收佔比由44.6%升至46.5%,稅前利潤佔比進一步提高至64.6%,成為全行最主要的利潤來源。與此同時,金融市場業務雖然資產佔比小幅下降至36.4%,但營收和利潤貢獻持續提升,稅前利潤佔比達到32.1%,穩居第二大盈利板塊。

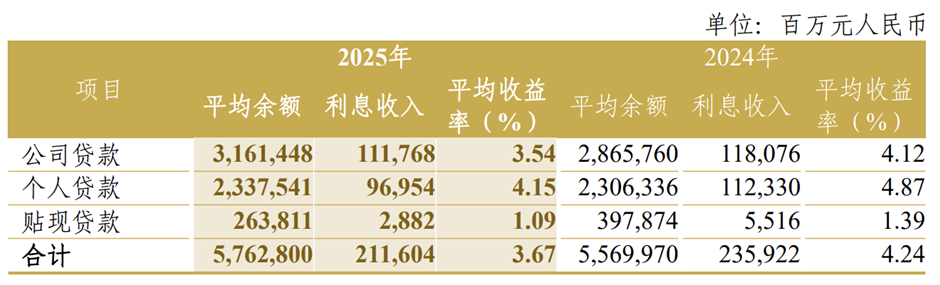

這一結構變化,反映出中信銀行在零售轉型受阻後,重新回到更為熟悉的對公領域。從收益和風險的對比來看,這種選擇並不難理解。儘管個人貸款平均收益率(4.15%)高於公司貸款(3.54%),但個人存款成本(1.80%)同樣高於對公存款(1.40%),且零售業務還需承擔更高的不良風險。

中信銀行2025年財務數據,來源:中信銀行2025年財報

2025年,對公貸款不良率降至1.09%,而零售端風險持續上升:個人經營貸不良率為1.46%,消費貸不良率升至2.80%,信用卡不良率達到2.62%。在風險成本快速侵蝕利潤的背景下,資源向對公業務傾斜,本質上是對風險與收益重新權衡後的結果。

中信銀行2025年財務數據,來源:中信銀行2025年財報

不過,這種「迴歸對公」的路徑,並不意味着零售業務被完全放棄。在信貸收縮的同時,中信銀行將更多資源投向財富管理與私人銀行,希望以輕資本模式維持零售板塊的基本盤。

2025年,該行零售AUM達到5.36萬億元,按年增長14.29%;私人銀行客戶增至9.66萬戶,私行AUM達到1.36萬億元,均保持較快增長。財富管理相關中間業務收入同步提升,理財手續費收入按年增長超過45%,代理業務收入增長24.77%,成為非息收入的重要來源。

與此同時,負債端也有所優化。零售活期存款佔比提升至27%,近兩年提高3.2個百分點,存款成本率控制在1.52%,在股份行中處於相對較優水平,為財富管理業務提供了較低成本的資金基礎。

但從整體來看,財富管理的增長仍難以彌補零售信貸收縮帶來的缺口。一方面,中信銀行的零售客群仍以大衆客戶為主,人均AUM僅在3萬至4萬元之間,高淨值客戶佔比較低,客戶價值與黏性有限。另一方面,私人銀行雖然保持增長,但無論客戶規模還是服務能力,與頭部股份行仍有差距,在品牌影響力、產品體系和家族信託等高端服務上仍待提升。

這也意味着,當前的財富管理更像是在託底零售,而非真正替代信貸成為新的利潤引擎。在信用卡和消費貸盈利能力明顯下滑的情況下,僅依靠中收增長,很難在短期內重塑零售板塊的盈利結構。

百信銀行深陷困局

合規與盈利雙重承壓

在母行零售轉型受阻的同時,中信銀行控股的百信銀行也陷入增長與風險的雙重壓力之中。

作為國內首家獨立法人直銷銀行,百信銀行曾以「銀行牌照+互聯網基因」的模式被寄予厚望。但行業環境已經發生變化。早期上百家直銷銀行,如今大多被整合或關停,百信銀行成為少數仍獨立運營的機構之一。這種「唯一性」,更多體現為模式的不確定性,而非優勢。

從經營數據看,百信銀行增長與盈利存在明顯背離。2025年實現營業收入59.29億元,按年增長28.17%,但淨利潤僅4.53億元,按年下降30.52%,連續第二年出現「增收不增利」。若拉長周期,其淨利潤在2023年達到8.55億元后開始回落,2025年已接近2021年水平,盈利能力明顯走弱。

中信百信銀行2024~2025年財務數據,來源:中信銀行2025年審計報告

問題的核心,在於業務結構過於單一。近年來,百信銀行高度依賴個人消費貸款,相關業務佔比長期維持在較高水平。2025年,儘管普惠小微貸款增長較快,但消費貸仍是主要支撐,而對公貸款規模則大幅收縮,基本失去均衡結構。

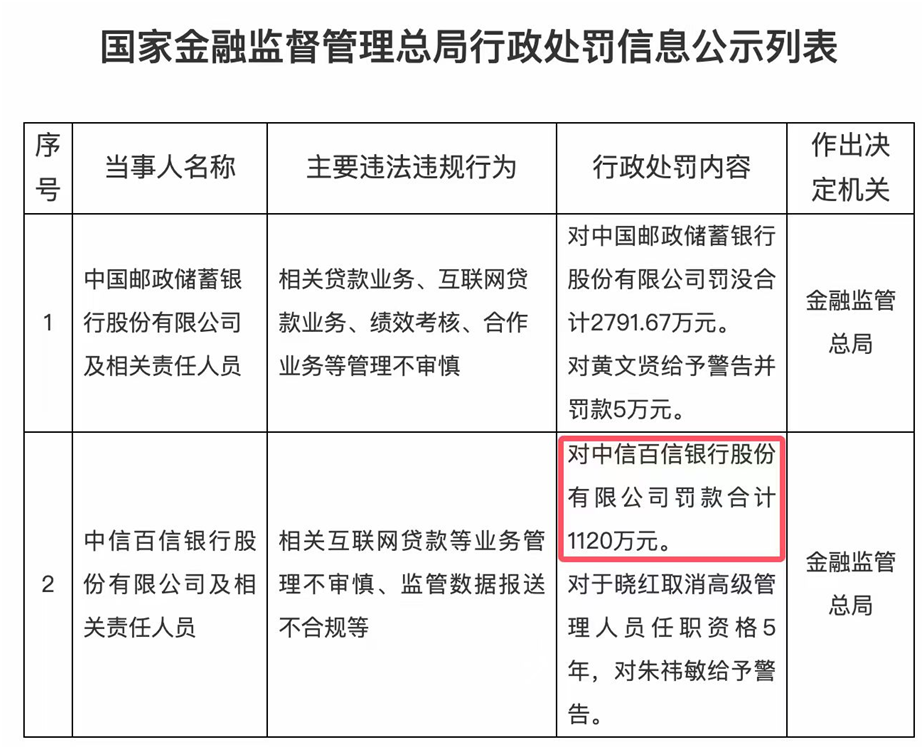

與此同時,合規問題開始集中暴露。百信銀行在貸後管理中高度依賴第三方催收機構,對外包行為管控不足,導致投訴和監管風險上升。2025年,該行收到成立以來金額最大的罰單,被罰1120萬元,相關高管也被監管限制任職。這表明,其依賴技術和流量驅動的風控模式,在實際執行中存在明顯短板。

百信銀行被處罰信息,來源:國家金融監管總局

在內外壓力之下,百信銀行開始調整策略,包括減少對外部平台依賴、提升自營貸款佔比、加強科技投入等。同時,其品牌對外也強化「中信百信銀行」的表述,試圖藉助母行信用增強市場信任。

此外,百信銀行與集團內中信消金在客群和渠道上存在重疊,協同不足、競爭加劇,進一步削弱了資源效率。在盈利能力走弱的同時,其資本補充壓力也逐漸顯現,持續依賴關聯交易「輸血」難以長期為繼。

放回中信銀行整體來看,零售業務承壓與百信銀行困局具有一定共性——都依賴信貸驅動增長,在風險周期中暴露出結構性短板。未來的調整方向,也逐漸清晰:從規模擴張轉向價值經營,從高風險信貸轉向以財富管理為核心的輕資本模式。

對中信銀行而言,零售轉型並非可選項。如何提升高淨值客戶佔比、強化財富管理能力,同時守住風控底線,並推動集團內部資源協同,將直接影響其在「10萬億規模」之後的發展質量。(《理財周刊-財事匯》出品)

免責聲明:文章表述的意見不構成任何投資建議,投資者據此操作,風險自擔。

(文章來源:理財周刊-財事匯)