來源:今日行長

原標題:僅上一財年派息9.69%後,7400億鄭州銀行2025年繼續不派息!營收、淨利雙升,核心一級資本充足率僅為8.45%…

鄭州銀行2025年度利潤再次繼續不派息,原因幾何?

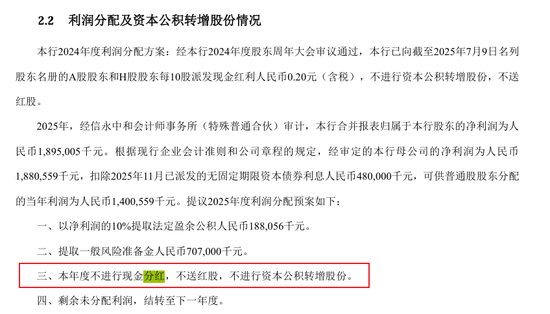

2026年3月30日,鄭州銀行董事會通過的2025年度利潤分配預案公布:擬不進行現金派息,不送紅股,不進行資本公積金轉增股份。這是繼2020-2023年該行連續四年未派息,2024年「短暫」派息9.69%後的又一次不派息決定。該行對分配預案的表態是:留存未分配利潤有利於夯實高質量發展的資金基礎,增強風險抵禦能力,為經營穩定提供有力保障。

在啱啱結束的上市銀行年度業績會,多家銀行官宣派息比例超過30%,更有甚者把「每年現金派息比例不低於30%」寫進公司章程的背景下,鄭州銀行的選擇在同業中略顯「不同尋常」。在整個資本市場裏,銀行一直都是派息界的「卷王」,2024年42家A股上市銀行派息總額超過6000億,派息佔比能到整個A股的27%;2025年,已公布財報的22家銀行中,21家合計派息超過5800億元,按年增百億...

上市公司某一年度派息與否、分多少其實沒有標準可言,可根據自身經營策略做決定,解剖鄭州銀行年度業績情況或可對其派息選擇有更深入理解。

ST風險解除即停擺,鄭州銀行2025年繼續不派息

新規來了才派息、躲過ST風險就停,鄭州銀行的派息軌跡呈現出戲劇性的波動。

自2020年至2023年,該行連續四年實現盈利卻未進行任何現金派息,成為A股42家上市銀行中唯一連續四年不派息的機構,被投資者貼上「鐵公雞」標籤。這一行為自然引發了投資者的不滿,中證中小投資者服務中心(投服中心)曾專門向其發送股東質詢函,質疑其派息政策的合理性。

在2023年度股東大會上,鄭州銀行的零派息預案還曾導致參會H股股東反對比例高達83.1%,但由於A股股東同意該議案的比例約達90%,即便H股反對聲衆多,鄭州銀行的不派息事實仍然得以通過。

轉折點始於2024年4月,滬深交易所修訂發布的「新國九條」明確規定:對最近一個會計年度淨利潤為正值、母公司報表年末未分配利潤為正值的公司,若最近三年累計現金派息總額低於年均淨利潤的30%,且累計派息低於5000萬元,將被實施「其他風險警示」。

對於已連續四年未派息的鄭州銀行而言,若2024年繼續零派息,極有可能成為A股首家被ST的上市銀行。在此背景下,該行於2025年3月推出2024年度派息方案,按每10股派發現金股利0.2元,派息總額約1.82億元,派息率僅9.69%,雖已然符合監管要求,但遠低於行業平均水平。當時鄭州銀行解釋稱,此舉是綜合考慮股東回報與業務發展需求,在滿足監管要求的同時,儘可能留存資金用於補充資本。

然而,僅一年之後,鄭州銀行便在2025年度報告中再次提出零派息預案,理由是「留存未分配利潤有利於夯實高質量發展的資金基礎,增強風險抵禦能力,為經營穩定提供有力保障」,同時強調「在金融監管趨嚴、資本約束強化背景下,以利潤留存進行內源性補充是確保資本充足水平的主要有效途徑」。

《今日行長》注意到,新浪博客某用戶在該行2025年度利潤分配暫不派息消息發布後公開發文表示,「我說過鄭州銀行有兩個消息很重要:一個是打官司贏了後資金是不是到賬;另一個是2025年的派息。上月底鄭州銀行發布2025年年報讓我很失望,二個消息一個也沒有兌現。不是鄭州銀行不可以再持有,而是這種持有會是遙遙無期,再說綜合資訊來分析,暫時看不到有短期啓動的希望。於是,我就決定認賭服輸,清倉鄭州銀行。」

核心一級資本充足率僅為8.45%,資本補充壓力凸顯

鄭州銀行頻頻零派息背後的核心邏輯之一,主要圍繞「資本補充」展開。

該行曾在回應投服中心質詢函時表示,對中小銀行來說,外部渠道補充資本能力較為有限,內源性的資本補充是保證資本充足、特別是核心一級資本充足水平的重要途徑。因此,留存的未分配利潤將用於補充核心一級資本,有利於緩解資本補充壓力,提升資本充足水平,以支持業務發展,維護投資者的長遠利益。

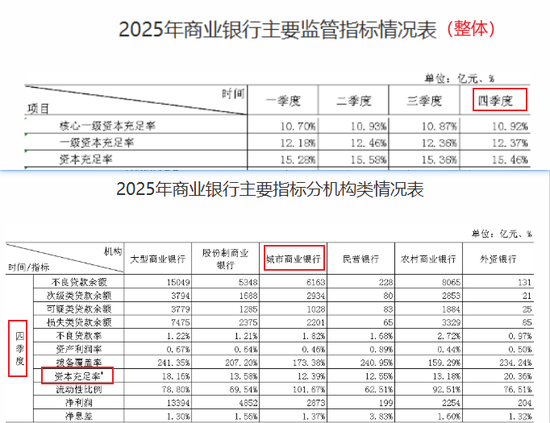

截至2025年末,鄭州銀行核心一級資本充足率僅為8.45%,較2024年下降0.25個百分點,這是其資本充足率連續第三年下降,僅高出7.5%的監管紅線不到1個百分點;一級資本充足率10.44%,資本充足率11.71%,較2024年分別下降0.26個百分點和0.29個百分點,亦雙雙下滑。

就同業水平來看,國家金融監督管理總局數據顯示,2025年4季度末銀行業整體核心一級資本充足率、一級資本充足率、資本充足率分別為10.92%、12.37%、15.46%,其中城商行期末資本充足率均值為12.39%,無論是行業整體,亦或是城商行同賽道,鄭州銀行均與指標平均水平存在明顯差距。

經梳理,目前A股已發布2025年財報的22家銀行中,鄭州銀行核心一級資本充足率排名倒數第二,一級資本充足率排名倒數第四,資本充足率排名倒數第一,均位處尾部,進一步凸顯其資本補充的緊迫性。

不過不可避免的現實是,鄭州銀行在資本補充渠道方面,卻面臨着多重製約。作為城商行、中小銀行,鄭州銀行股權孖展空間有限,2020年以來未進行過股權再孖展;二級資本債發行成本持續上升,2025年發行的二級資本債票面利率達4.5%,較2023年上升0.8個百分點;而通過利潤留存補充資本,成為鄭州銀行當下最現實的選擇,這也正是其選擇零派息的核心原因——

2025年零派息公告發布同期,該行亦明確披露將提取7.07億元一般風險準備金和1.88億元法定盈餘公積,剩餘未分配利潤全部結轉至下一年度,用於補充核心一級資本。這種「以利潤換資本」的策略,確實能夠短期有效地提升資本充足水平,代價則是在股東層面難以平衡即期回報與長期利益的訴求。

資產擴表近10%、營收淨利低位回升,多元非息收入不足兩成

資本壓力之外,資產規模的擴張、盈利方面的持續承壓,亦是影響鄭州銀行派息政策的重要因素。

財報顯示,截至2025年末,鄭州銀行資產規模達7436.74億元,按年增長9.95%,增速創2018年上市以來新高。企業預警通數據顯示,這幾年來鄭州銀行資產規模一路擴張,相較於2018年末的4661.42億元累計增幅達59.54%,資本消耗加劇的同時,對資本補充亦提出了更高要求。

經營業績表現上,2025年鄭州銀行實現營收129.21億元,按年增長0.34%,歸母淨利潤18.95億元,按年增長1.03%。不過,這是該行在階段性負增長後修復回升的「微笑」型低位增長——2025年營收、歸母淨利潤雖表現雙增,但尚未回升至2023年末營收136.67億元、2022年末歸母淨利潤24.22億元的歷史水平,且在行業承壓環境下,兩指標2025年增速遠低於資產擴表增速,對派息支撐能力依舊較弱。

就鄭州銀行2025年盈利構成來看,來源較為單一且多元化收入支撐稍顯薄弱。其中利息淨收入是貢獻營收的主力軍。2025年,鄭州銀行實現利息淨收入108.64億元,較上年按年增長4.82%,佔營業收入84.08%,對傳統信貸業務依賴度較高。

而非息收入佔營收比僅15.92%,不足兩成。報告期內,鄭州銀行實現非利息收入20.57億元,較上年同期下降18.13%,其中手續費及佣金淨收入人民幣4.06億元,較上年同期下滑13.95%,鄭州銀行稱主要是由於報告期內理財、資金管理、證券承銷及承兌業務手續費佣金等下降。

資產質量方面,截至2025年末,鄭州銀行不良貸款率為1.71%,較2024年末下降0.08個百分點,撥備覆蓋率為185.81%,較上年末提升2.82個百分點,呈現整體改善趨勢,不良貸款率、撥備覆蓋率優於城商行平均水平,但較銀行業整體均值均有一定差距,風險抵禦能力還需進一步增強。

值得一提的是,就在今年春節前,出身自郵儲銀行北分、空降鄭州銀行行長一年多的李紅剛因個人原因辭任,目前鄭州銀行高管團隊僅包括董事長趙飛、董祕韓慧麗、副行長孫潤華,兩位行長助理張厚林、高瑞,首席風險官潘峯,聯席公司祕書韓慧麗、魏偉峯,不難發現,鄭州銀行當下行長、副行長等多個關鍵崗位仍存空缺,這對一家有着7000億規模的上市銀行來說實屬罕見。

對於這家連續多年在派息問題上備受爭議的城商行而言,未來,如何在夯實資本實力、優化經營結構、完善公司治理之間找到平衡點,兼顧業務穩健發展與股東合理回報,將成為鄭州銀行亟待破解的核心課題,也決定着其能否真正擺脫「鐵公雞」標籤,實現高質量發展的長遠目標。

責任編輯:曹睿潼