在行業存量競爭、息差承壓、風險防控趨嚴的大環境下,如何真正實現規模、效益、質量、治理、回報的協同平衡,從「賬面回暖」走向「高質量復甦」,是該行必須直面的課題。對於鄭州銀行而言,真正的「大考」才啱啱開始。

近日,鄭州銀行公布了2025年年度報告。作為國內首家A+H股上市的區域性城商行,鄭州銀行在2025年存款增長領跑同業,資產質量連續三年改善,淨利潤實現小幅回升。在行業息差收窄、區域經濟承壓、市場競爭加劇的環境下,鄭州銀行資產規模增速創2018年以來新高,守住了基本盤,展現出一定的經營韌性。

但這份年報同樣暴露了鄭州銀行面臨的諸多問題和挑戰。

賬面可見的穩健

2025年,鄭州銀行最可圈可點的成績集中在規模擴張、負債優化、風險收斂三大維度。

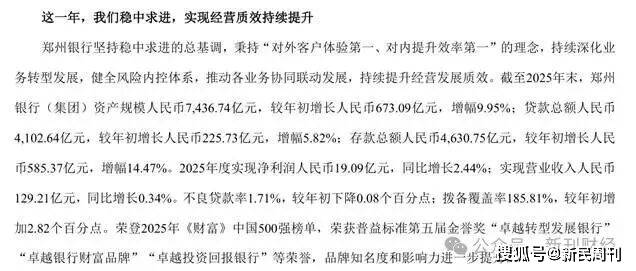

截至2025年末,鄭州銀行資產總額達7436.74億元,按年增長9.95%,一季度即突破7000億元關口,全年保持穩步擴張態勢。信貸投放保持合理增長,貸款總額4102.64億元,按年增長5.82%,資源重點投向實體經濟、小微企業、民生消費等領域,符合地方法人銀行定位。

負債端表現優異。全行吸收存款總額4630.75億元,按年增加585.37億元,增幅高達14.47%,持續保持兩位數增長。其中個人存款餘額2718.47億元,按年大增24.60%,居民存款持續增長,負債穩定性顯著提升,為業務運營提供了充足且成本相對可控的資金來源。

盈利層面,鄭州銀行全年實現營業收入129.21億元,按年微增0.34%;淨利潤19.09億元,按年增長2.44%,歸母淨利潤18.95億元,按年增長1.03%,結束了此前連續下滑的態勢,實現了恢復性增長。通過成本精細化管控,業務及管理費按年下降4.14%,成本收入比控制在27.67%,體現了壓力下的盈利韌性。

鄭州銀行資產質量與風險抵補能力同步改善,成為年報的一大亮點。年末不良貸款率1.71%,較上年下降0.08個百分點,連續三年實現下行;撥備覆蓋率提升至185.81%,風險緩衝墊有所增厚。流動性比例、流動性覆蓋率、淨穩定資金比例均大幅優於監管標準,流動性風險整體可控。

圖片來源:鄭州銀行股份有限公司2025年度報告

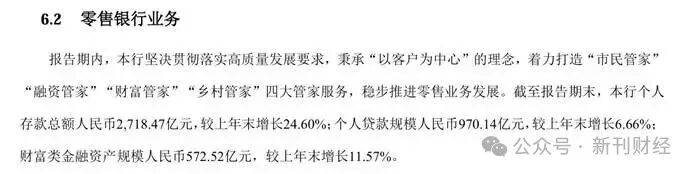

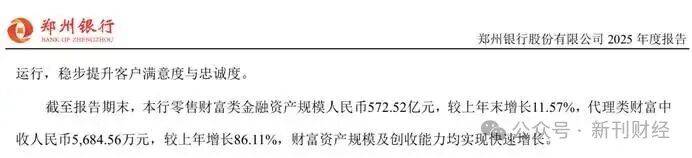

圖片來源:鄭州銀行股份有限公司2025年度報告在業務佈局上,鄭州銀行緊扣金融「五篇大文章」,科技貸款、普惠小微貸款、數字經濟貸款均實現較快增長,綠色金融、併購金融、財富管理等業務多點突破,零售財富類資產規模按年增長11.57%,代理類財富中間業務收入大增86.11%,轉型動作清晰可見。

圖片來源:鄭州銀行股份有限公司2025年度報告

圖片來源:鄭州銀行股份有限公司2025年度報告增長質量的隱憂

2025年,鄭州銀行資產增速接近10%,但營業收入增速僅0.34%,資產的高速擴張沒能轉化為有效的營收增長成為了核心矛盾。實際上,該行營業收入增長乏力問題已持續多年。在息差持續收窄的行業背景下,這種「只衝規模、不賺效益」的模式並不具有持續性。

圖片來源:鄭州銀行股份有限公司2025年度報告

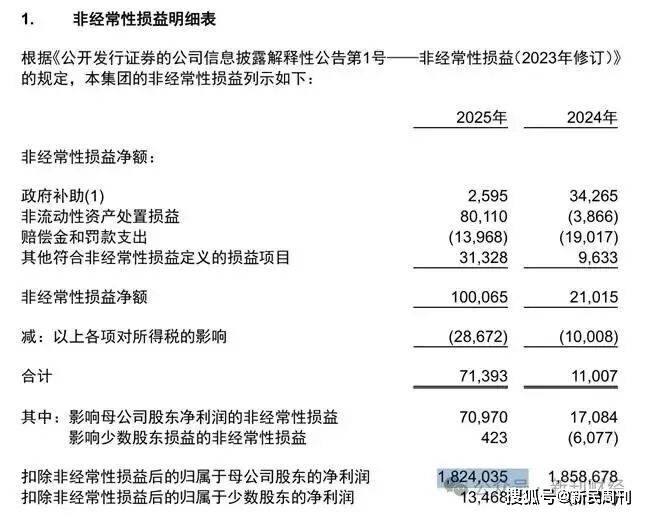

圖片來源:鄭州銀行股份有限公司2025年度報告鄭州銀行的盈利結構侷限性更為明顯。全年投資收益高達19.23億元,成為利潤的重要支撐;而扣除非經常性損益後的淨利潤18.24億元,按年反而下降1.86%。這說明淨利潤的小幅增長,並非來自存貸主業盈利能力提升,而是依靠投資收益拉動。

圖片來源:鄭州銀行股份有限公司2025年度報告

圖片來源:鄭州銀行股份有限公司2025年度報告過度依賴投資收益維持盈利,對於鄭州銀行這樣以「服務地方、服務中小、服務居民」為定位的城商行而言極具風險,因為一旦市場調整、投資收益回落,主營業務又無法接力,盈利或將面臨失速風險。

季度業績的劇烈波動也值得警惕。鄭州銀行2025年第四季度營業收入35.26億元,按年大幅下降8.08%;歸母淨利潤虧損3.84億元,扣非後虧損4.55億元,按年降幅25.94%。通常狀況下,第四季度是銀行的「衝業績」節點,鄭州銀行四季度遭受大額虧損,既與減值計提加大有關,也直接暴露了收入端與成本端的雙重壓力,讓全年盈利修復的成色大打折扣。

圖片來源:鄭州銀行股份有限公司2025年度報告

圖片來源:鄭州銀行股份有限公司2025年度報告與此同時,鄭州銀行去年利息淨收入佔比高達84.08%,而手續費及佣金淨收入佔比僅3.46%,在上市城商行中處於極低水平。這種高度依賴傳統息差、中間業務十分薄弱的「偏科」現狀,進一步削弱了該行的抗風險能力。而且,在利率市場化持續推進的環境下,鄭州銀行過於依賴「喫利差」的傳統模式,會使得該行的盈利空間遭到擠壓。

治理層面震盪

如果說盈利質量是鄭州銀行的「肌體問題」,那麼管理層劇烈動盪則是影響該行長遠發展的「中樞風險」。

2025年1月,行長李紅任職資格獲批當日,副行長傅春喬、行長助理李紅同步辭任;2月,行長助理劉久慶辭職;3月,副行長郭志彬、孫海剛、行長助理李磊相繼離任。短短一年時間,行長、副行長、行長助理等多名核心高管接連離職,覆蓋業務、風控、運營等關鍵條線。

進入2026年,剛履職滿一年的行長李紅正式辭任。作為擁有豐富銀行管理經驗的高管,李紅在業績回暖期離職,加劇了市場對鄭州銀行的猜測。

截至目前,鄭州銀行高管團隊仍存在崗位空缺,核心管理崗位配置不足,對一家處於轉型關鍵期的城商行而言,無疑是額外的經營壓力。

除此之外,該行在資本充足水平、股東回報、資本市場表現方面的短板,至今未能補齊。

截至報告期末,鄭州銀行核心一級資本充足率為8.45%,資本充足率為11.71%,雖然能夠滿足監管要求,但風險緩衝空間較小。特別是在該行資產持續擴張、風險不斷消耗資本的背景下,資本補充壓力將逐步顯現,後續或面臨再孖展需求,進而攤薄股東收益。

圖片來源:鄭州銀行股份有限公司2025年度報告

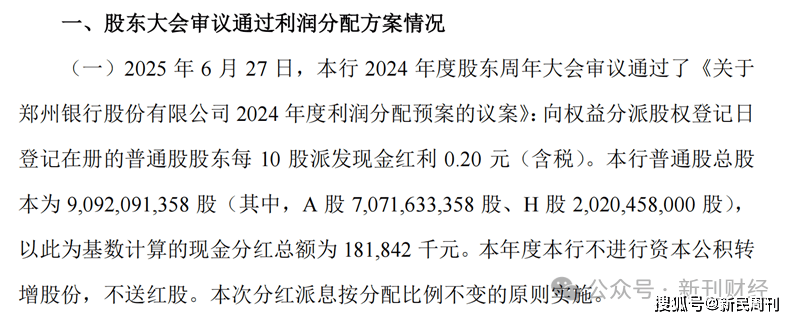

圖片來源:鄭州銀行股份有限公司2025年度報告鄭州銀行的股東回報水平在上市銀行中處於末流。2020年起連續多年不派息,2024年恢復派息但比例僅9.69%,遠低於行業平均水平;2025年繼續維持「不派息、不送股、不轉增」的策略,以夯實資本、增強抵禦風險能力為由,持續將利潤留存。截至2026年3月末,鄭州銀行A股股價長期低於2元,是A股42家上市銀行中唯一股價跌破2元的標的,H股市淨率長期徘徊不前,估值持續墊底。市場的負面反饋折射出投資者對該行增長質量、治理穩定、股東回報的長期擔憂。

圖片來源:鄭州銀行股份有限公司2024年度派息派息實施公告

圖片來源:鄭州銀行股份有限公司2024年度派息派息實施公告鄭州銀行雖然在報告期內實現了多項突破,但存在底層結構偏弱、增長質量不足、風險仍需收斂等多重挑戰,規模快速擴張同時掩蓋了創收能力不足的矛盾,高管動盪也為長期發展帶來了不確定性。

在行業存量競爭、息差承壓、風險防控趨嚴的大環境下,如何真正實現規模、效益、質量、治理、回報的協同平衡,從「賬面回暖」走向「高質量復甦」,是該行必須直面的課題。對於鄭州銀行而言,真正的「大考」才啱啱開始。

責任編輯:李琳琳