來源:看懂經濟

2025年,重慶銀行的業績呈現出鮮明的「兩面性」。

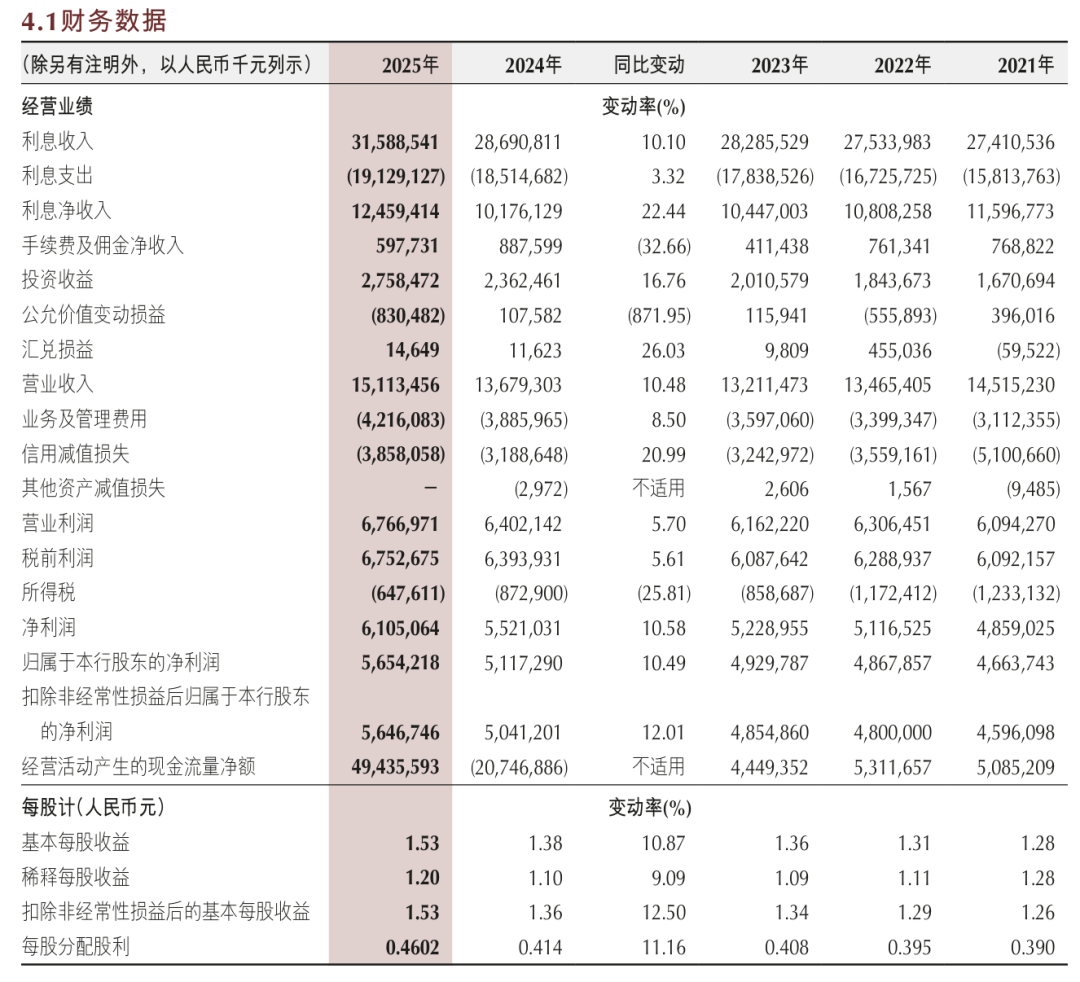

一方面,規模與盈利指標表現亮眼:總資產突破1萬億元,按年增長20.67%;營收151.13億元,歸母淨利潤56.54億元,雙雙實現10%以上增長,為近六年首次;淨息差1.39%,結束連續五年下行趨勢,企穩回升4個點子;不良貸款率1.14%,連續四年下降。

另一方面,結構與質量指標隱憂浮現:核心一級資本充足率8.53%,較上年大幅下滑1.35個百分點,資本補充壓力顯現;零售貸款不良率3.23%,逆勢上升52個點子;手續費及佣金淨收入5.98億元,按年驟降32.66%,中間業務培育明顯滯後。

規模進、資本退,息差穩、中收弱,對公優、零售憂——機遇在手,但隱憂難消。

這不僅是重慶銀行的年度畫像,更是當下區域性銀行普遍面臨的增長困境。

圖:重慶銀行2025年報

圖:重慶銀行2025年報「量價」齊升:高增長從何而來?

2025年,重慶銀行的核心經營數據可以用「突飛猛進」來形容。

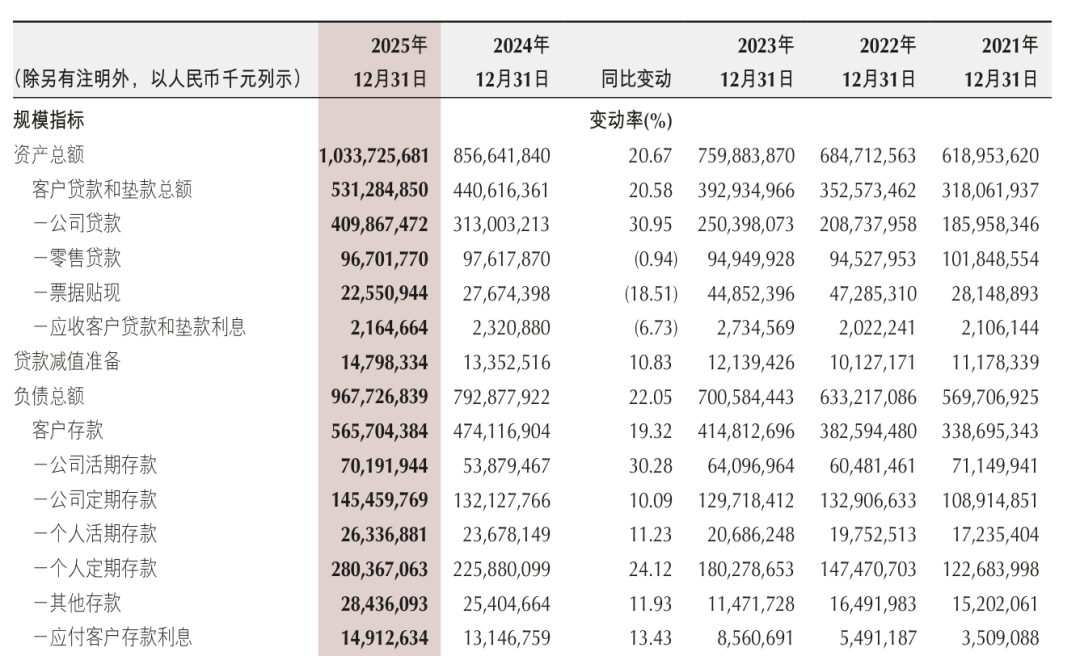

報告期末,集團資產總額10,337.26億元,較年初大增20.67%;貸款總額5,312.85億元,增長20.58%;存款總額5,657.04億元,增長19.32%。

在利潤端,營業收入151.13億元,按年增長10.48%;歸母淨利潤56.54億元,按年增長10.49%。這是自2020年以來,該行首次實現營收與利潤的雙位數同步增長。

圖:重慶銀行2025年報

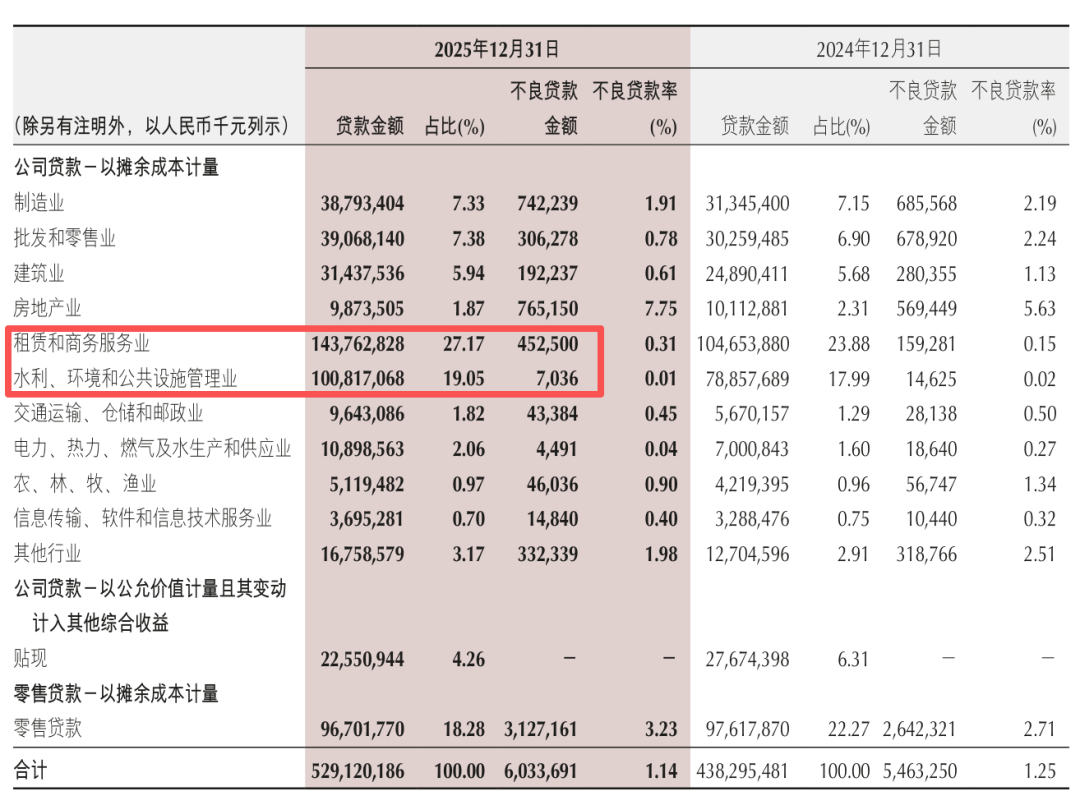

圖:重慶銀行2025年報增長引擎主要來自於對公業務的強勢發力。2025年,公司貸款餘額達到4,098.67億元,按年增幅高達30.95%,創下歷史新高。具體來看,貸款投向高度集中於政信類業務——「租賃和商務服務業」與「水利、環境和公共設施管理業」,這兩大行業合計佔公司貸款總額的56.59%。

圖:重慶銀行2025年報

圖:重慶銀行2025年報這種增長路徑與區域戰略深度綁定。重慶銀行深度參與成渝地區雙城經濟圈、西部陸海新通道建設,支持重大項目近150個。這種「紮根地方、服務大局」的策略,使其在區域投資擴張周期中快速做大資產規模。

值得注意的是,這一輪增長並非以犧牲息差為代價。2025年,重慶銀行淨息差為1.39%,按年上升4個點子;淨利差為1.35%,按年上升13個點子。

而支撐淨息差回升的關鍵在於負債成本的優化。數據顯示,該行2025年計息負債平均成本率從上一年的2.58%大幅壓降至2.18%,下降了40個點子。這得益於對存款結構的有效管控,以及對高成本負債的壓降。相較之下,生息資產平均收益率僅下降了27個點子至3.53%。成本端的降幅大於收入端的降幅,為息差提供了有力支撐。

結構失衡:零售業務成為「出血點」

儘管整體業績亮眼,但細看業務結構,重慶銀行的發展並非均衡。

這份年報最令人意外之處,在於其零售業務分部的罕見虧損。

2025年,重慶銀行個人銀行業務分部稅前利潤為-9279萬元,而上一年同期則為盈利4.44億元。

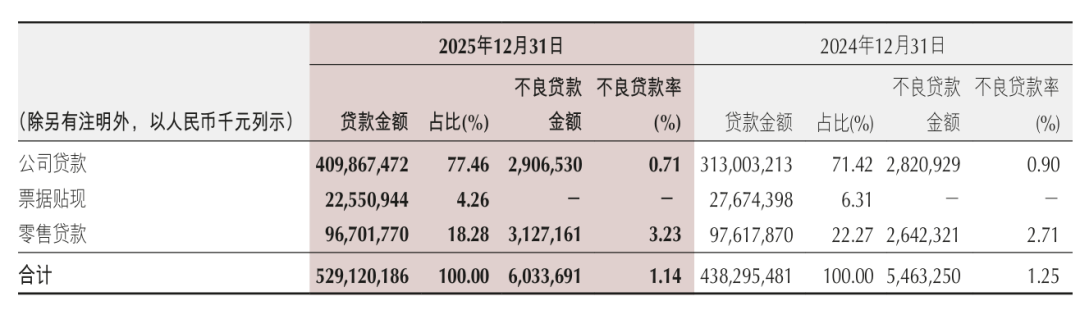

虧損的直接原因在於資產質量的惡化和收入模式的單一。截至2025年末,零售貸款不良率攀升至3.23%,較年初上升52個點子。而公司貸款不良率則從0.9%下降至0.71%。零售端的高信用成本,以及銀行其業務模式本身,共同導致了這一結果。

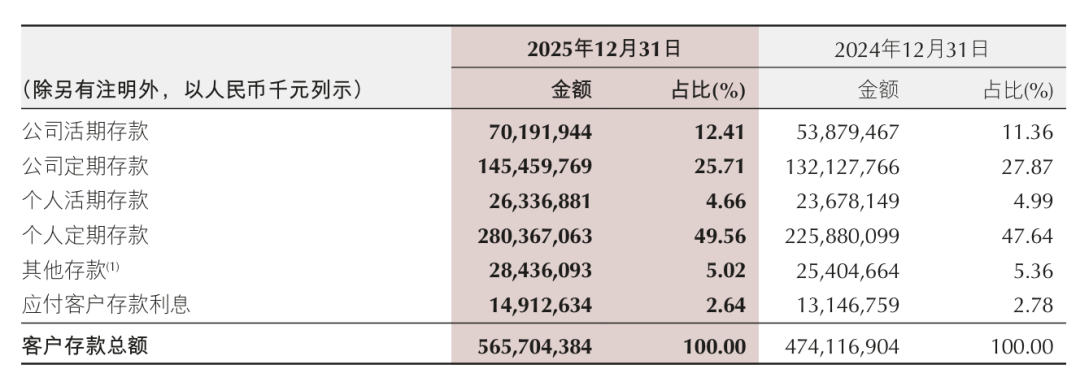

圖:重慶銀行2025年報

圖:重慶銀行2025年報從財務數據看,重慶銀行的零售業務呈現出明顯特徵。一方面,零售存款增長亮眼,2025年個人存款餘額較上年末增長22.90%,存款規模遠遠高於甚至高於對公存款。但另一方面,這些存款以定期為主,成本剛性較強,個人定期存款佔客戶存款總額近一半。

圖:重慶銀行2025年報

圖:重慶銀行2025年報與此同時,中間業務收入的持續萎縮也削弱了零售業務的抗風險能力。2025年,該行手續費及佣金淨收入僅為5.98億元,按年暴跌32.66%,在總營收中的佔比降至3.95%。這其中,代理理財業務收入腰斬是主要原因,較上年減少3.35億元,降幅49.29%,暴露出其對單一業務的過度依賴。

資本瓶頸:核心資本充足率創五年新低

如果說零售業務的短板是內部結構問題,那麼資本的快速消耗則是重慶銀行當前面臨的最緊迫的外部約束。

2025年,重慶銀行風險加權資產按年增長20.83%,與資產規模增速基本同步。

然而,其資本補充的速度並未跟上。

截至2025年末,該行核心一級資本充足率為8.53%,較上年末下降了1.35個百分點;資本充足率為12.55%,下降1.91個百分點。核心一級資本充足率已創下近五年新低。

這種資本消耗的速度,源於其對公貸款尤其是政信類貸款的高強度投放。這類業務雖然是城商行們的舒適區,但本質是資本密集型業務,前期墊資壓力大,其快速擴張會急劇消耗資本。

與此同時,公允價值變動損益的大幅下滑也值得關注。2025年,該行公允價值變動損益為-8.30億元,而上年同期為1.08億元,降幅高達871.95%。這表明在利率波動加劇的環境下,其債券投資等金孖展產的估值面臨較大壓力。雖然管理層在後續經營中可以通過調整配置策略來平滑波動,但這無疑增加了盈利的不可預測性。

從拉長時間線看,重慶銀行的資產收益率已從2021年的高點逐步回落。根據企業預警通計算,2021年至2025年,其平均總資產回報率(ROA)從0.82%降至0.65%。

如何在保持規模增長的同時,提升資產回報效率,是管理層需要解決的核心問題。

圖:企業預警通

圖:企業預警通綜合來看,重慶銀行2025年的業績增長,本質上是「規模驅動+成本優化」雙重作用的結果。

生息資產的高增長為收入端提供了基礎,負債成本的管控為利潤端打開了空間。但非息收入萎縮、零售業務虧損、資本消耗加速,這些共同指向一個核心問題:在規模快速擴張的同時,盈利結構的優化和資本效率的提升仍未跟上節奏。

對於投資者而言,既要看到其短期內強勁的增長動能,也需警惕其盈利結構失衡與資本約束加劇的長期風險。接下來,重慶銀行能否在保持對公優勢的同時,真正激活零售業務,找到「第二增長曲線」,並有效補充資本,將決定其萬億新徵程能走多遠。

責任編輯:曹睿潼