3月26日,中國飛鶴(6186.HK)交出了一份令市場失望的2025年「成績單」。這是飛鶴自2019年港股上市以來最差的年度表現,淨利潤水平甚至倒退至2018年。

作為國內嬰幼兒奶粉行業的龍頭企業,飛鶴的業績波動不僅是企業自身經營的縮影,更折射出整個乳製品行業在人口結構變化、市場競爭加劇下的轉型陣痛。

淨利潤暴跌,核心業務拖累業績

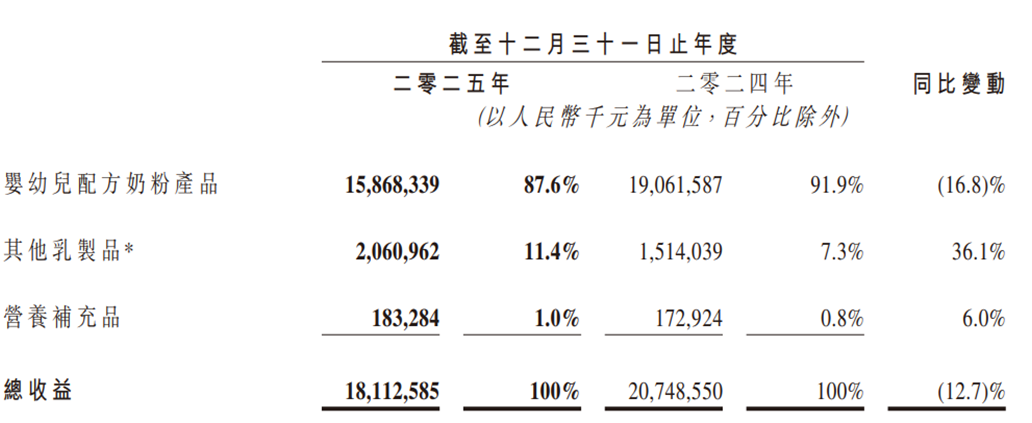

公司財報顯示,中國飛鶴2025年全年營收181.13億元,按年下滑12.7%,這是其上市以來營收下滑幅度較大的一年;同期,歸母淨利潤19.39億元,按年暴跌45.68%;毛利率從2024年66.3%收縮至65.0%;每股基本盈利0.21元,較2024年的0.39元近乎腰斬。

從業務結構來看,作為核心支柱的嬰幼兒配方奶粉業務,成為營收下滑的主要拖累。公司財報顯示,2025年飛鶴嬰幼兒配方奶粉產品實現收益158.68億元,佔總收益的87.6%,但按年下滑16.8%,這是該業務佔比近年來首次跌破九成,標誌着飛鶴長期依賴的單一增長引擎開始熄火。

圖片來源:中國飛鶴2025年度業績報告

這種單一的業務結構,使得飛鶴對嬰幼兒奶粉市場的波動極為敏感。近年來,國內新生兒數量持續下滑,根據國家統計局數據,出生率從2020年的8.52‰下降到2025年的5.63‰,新生兒數量從2020年的約1200萬人下降到2025年的約792萬人。公開數據顯示,0至3歲兒童數量從2020年超4700萬人下降到約3000萬人。

2025年4月,飛鶴率先啓動總額12億元的生育補貼計劃,為符合條件的孕期家庭提供不少於1500元的補貼。這一舉措被解讀為「以補貼換市場」,但直接後果是營銷成本的進一步攀升。

值得注意的是,競爭對手正在跟進這一策略。伊利隨後宣佈推出16億元生育補貼,君樂寶、貝因美等品牌也紛紛入局。在小紅書等社交平台上,已有消費者發帖「薅羊毛」,將手中領到的多個品牌奶粉與其他消費者交換。補貼戰的最終贏家尚未可知,但整個行業都在為此支付更高的獲客成本。

第二增長曲線尚未成型

此外,2025年,飛鶴的其他乳製品(含成人奶粉、液態奶、米粉等)收益20.61億元,佔比11.4%,按年增長36.1%;營養補充品收益1.83億元,佔比1.0%,按年增長6.0%。這一增速看似亮眼,但細看毛利率僅有1.0%。這意味着飛鶴的「第二增長曲線」尚處於投入期,遠未形成有效的利潤貢獻。

公司推出的「愛本」系列成人奶粉、躍動蛋白營養粉等產品,雖藉助「乳蛋白鮮萃提取科技」實現了11種關鍵乳蛋白原料的自產,但品牌認知度與渠道滲透率仍需時間培育。

不難看出,飛鶴的營收結構高度依賴嬰幼兒配方奶粉,而這一核心業務的大幅下滑,導致了總營收的承壓。華創證券研報指出,核心大單品星飛帆卓睿實現收入65億元,按年下滑3%,表現相對堅挺;星飛帆經典實現收入43億元,卓耀系列實現收入7.1億元。

費用管控失效,盈利能力大幅縮水

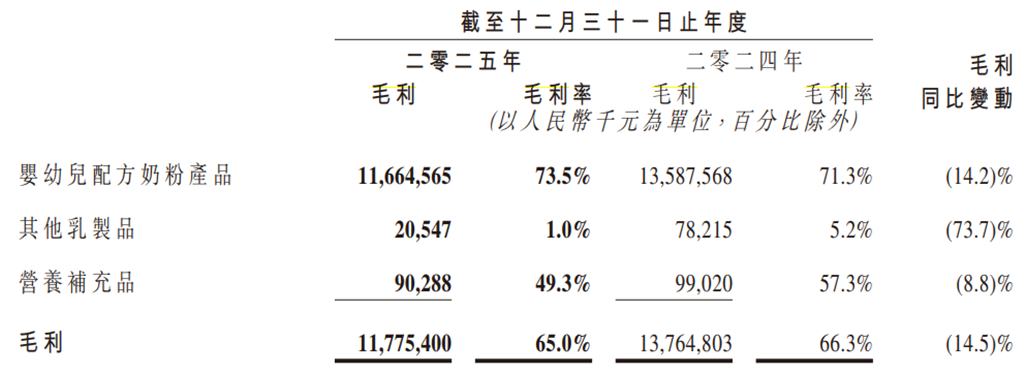

營收下滑的同時,飛鶴的盈利能力也出現大幅縮水。2025年,公司實現毛利117.75億元,按年下滑14.5%;毛利率為65.0%,較2024年的66.3%下降1.3個百分點,看似小幅下滑,但結合營收規模來看,盈利空間被進一步壓縮。

圖片來源:中國飛鶴2025年度業績報告

從產品毛利率來看,核心的嬰幼兒配方奶粉毛利率為73.5%,較2024年的71.3%反而提升2.2個百分點,這說明飛鶴在嬰幼兒奶粉產品上仍保持較強的定價權;但其他乳製品毛利率僅為1.0%,按年大幅下滑4.2個百分點,成為拉低整體毛利率的主要因素。公告解釋,其他乳製品毛利率下滑主要是由於原料粉(全脂奶粉、脫脂奶粉及稀奶油)銷售收入佔比增加。

此外,飛鶴的營銷投入力度仍較大,這間接助推了公司利潤大幅下滑。財報顯示,2025年,銷售及經銷開支為71.62億元,按年僅下降0.3%,幾乎與2024年持平,但銷售及經銷開支佔總營收的比例從2024年的34.6%上升至39.5%,增加4.9個百分點。

橫向對比,這一費用率顯著高於同期的蒙牛(26.3%)、澳優(25.7%)等同行。縱向對比,2021年飛鶴銷售費用率僅為29.5%,四年間提升10個百分點。飛鶴在營收下滑的情況下,未能有效壓縮銷售費用,投入產出比持續下降。

財報顯示,2025年,飛鶴全年舉辦超過70萬場線下活動,包括「媽媽的愛」研討會、嘉年華及路演等,日均活動量近2000場。這種「人海戰術」曾是飛鶴建立品牌信任的利器,但在出生率下滑、消費渠道線上化的今天,其邊際效益正在遞減。

公開數據顯示,飛鶴線下網點已從2020年的超11萬個縮減至2025年的超7萬個,線下經銷商銷售收入佔比降至73.3%。

存貨規模高企,現金流承壓

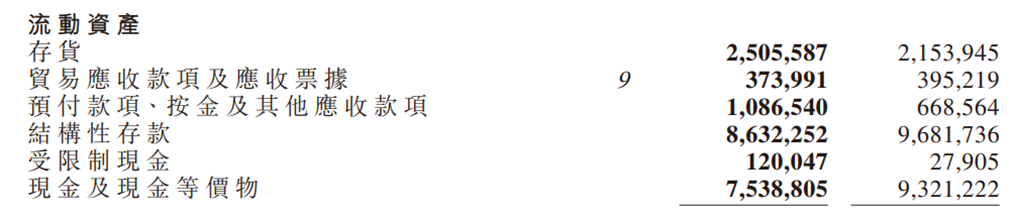

對於乳製品企業而言,存貨周轉效率是衡量企業運營能力的核心指標之一。財報顯示,2025年,飛鶴的存貨規模達到25.06億元,按年增長16.3%,存貨佔流動資產的比例為12.4%,較2024年的9.7%有所上升。存貨高企的背後,是市場需求疲軟、產品動銷不暢的直接體現。

圖片來源:中國飛鶴2025年度業績報告

Wind數據顯示,公司2025年存貨周轉天數升至約132天,而2020年這一數字僅為69天,五年間翻了近一倍。這意味着產品從生產到銷售的周期顯著拉長,渠道去庫存的壓力仍在持續。

此外,2025年飛鶴經營活動所得現金流量淨額為22.14億元,按年大幅下滑47.0%;現金及現金等價物為75.39億元,較2024年的93.21億元減少19.1%。現金流的收縮,不僅影響企業的短期運營,也限制了其在研發、擴張、併購等方面的投入能力。

國際化部署尚處早期階段

另外在國際化戰略方面,飛鶴早在2016年便開始佈局。當時公司啓動加拿大金斯頓工廠項目,2017年6月開建,2019年調試完成,2024年9月該工廠正式投產,建設總投資達3.8億加元,成為加拿大第一家嬰配粉製造工廠,並獲得當地首張嬰配粉生產執照。

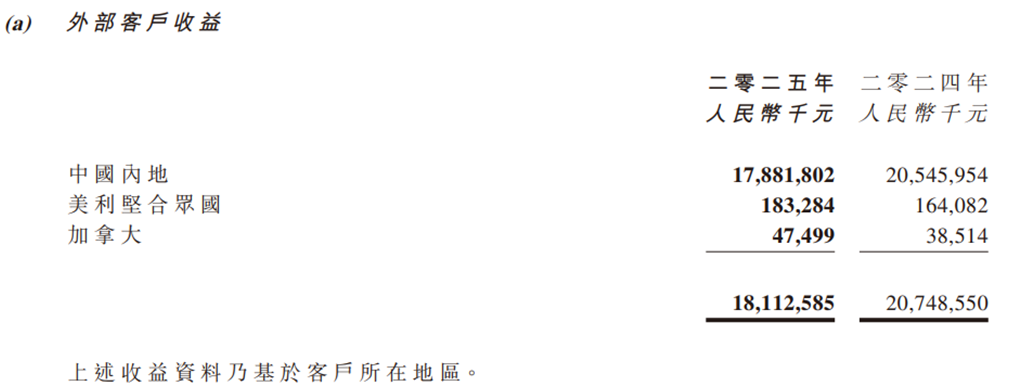

2025年,飛鶴海外業務收入約2.3億元,其中加拿大市場約4750萬元,美國市場(含Vitamin World營養補充品)約1.83億元,合計佔總營收比重不足1.3%,產品已進入沃爾瑪等1600餘家商超。

圖片來源:中國飛鶴2025年度業績報告

在東南亞,飛鶴以菲律賓為首站,推出AceKid純鮮奶配方奶粉,定位中高端市場,並計劃複製至越南、印度尼西亞等潛力市場。同時,公司計劃於2026年拓展印尼、墨西哥等新市場。

但這些進展的財務貢獻實在有限。其2.3億元的海外收入,相對於181億元的總盤子,尚不足以對沖國內市場的下滑。目前來看,公司海外業務「仍處於早期階段」。

在業績承壓的背景下,飛鶴選擇以「高派息+強回購」的組合拳穩定市場信心。2025年,飛鶴中期股息每股0.1209港元,末期股息每股0.1290港元,全年派息總額約20.3億元人民幣,派息率高達104.85%。這意味着公司將全年淨利潤幾乎全部派發給股東,甚至動用了部分留存收益。

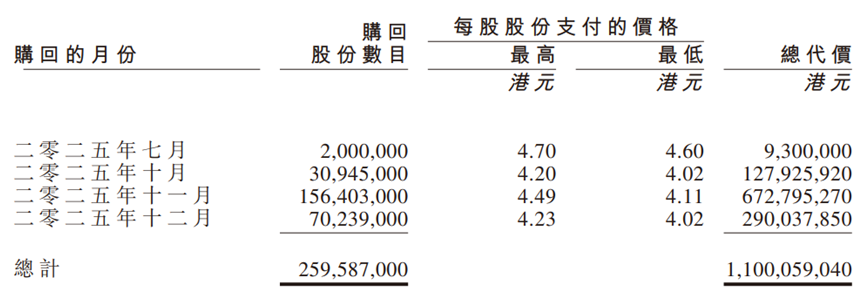

同時,飛鶴2025年全年實行多次股份回購,共回購約2.596億股股份,累計回購金額約11億港元。截至2025年末,公司持有259,587,000股庫存股份。

圖片來源:中國飛鶴2025年度業績報告

當人口紅利消退、競爭格局重塑、消費趨勢變遷三重浪潮疊加時,即便是連續多年的銷量冠軍,也難以獨善其身。

但也應看到,飛鶴作為國產嬰幼兒奶粉行業的龍頭企業,仍具備奶源、品牌、渠道等核心優勢,且業績發布後,多家券商研報給出「增持」評級,看好行業的長期發展。

(文章來源:理財周刊-財事匯)