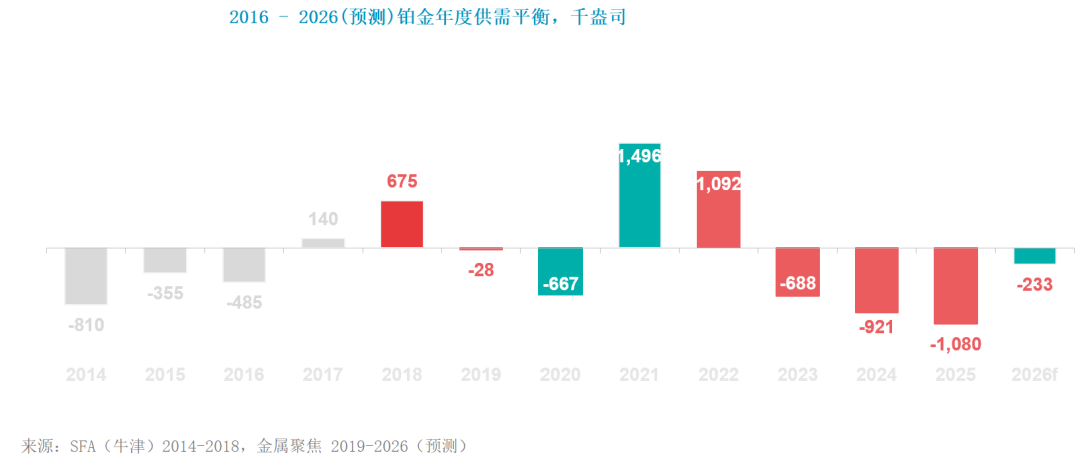

智通財經APP獲悉,世界鉑金投資協會(WPIC)最新發布的《鉑金季刊》顯示,2025年,鉑金市場連續第三年出現供應短缺。值得注意的是,自2023年以來,短缺量逐年遞增,而2025年33.6噸的短缺量更是自2013年有數據記錄以來的最大缺口。去年的關鍵特點是,由於持續的短缺、地上存量降至不可持續的低水平,以及動盪的宏觀政治環境,促使投資者對所有貴金屬產生了樂觀情緒,導致鉑金價格翻了一番多。展望2026年,該機構此前對市場供需平衡的預期現已修正為短缺7.5噸。這反映了強勁的投資者情緒,支撐了ETF持倉量的穩定,而非此前預測的獲利減持,同時對貿易擔憂的情緒也使得交易所庫存維持在較高水平。

2025年鉑金市場缺口超過31.1噸

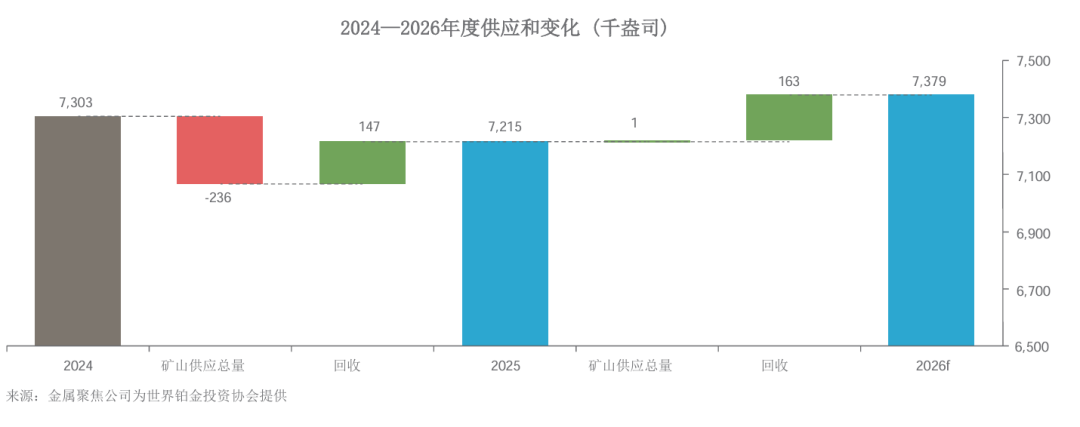

2025年期間,鉑金總供應量按年下降1%至224.4噸。其中,礦山供應按年下降4%,而回收供應按年增長10%,抵消了礦山供應的部分降幅。

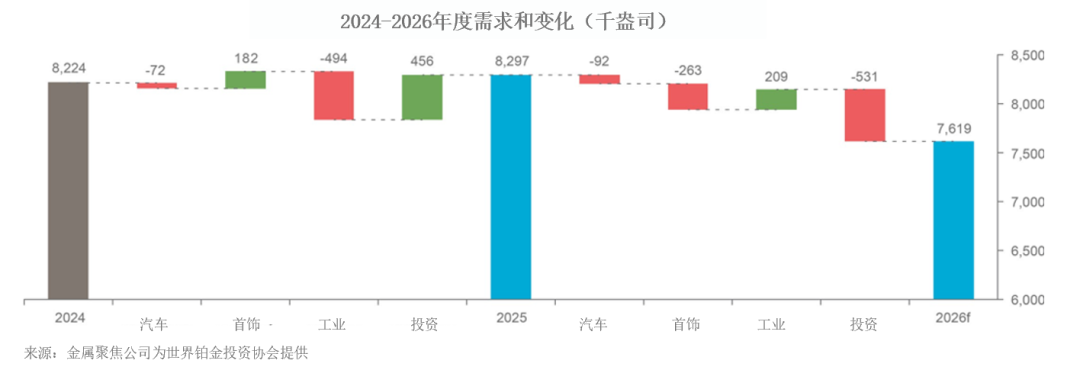

鉑金總需求在2025年按年增長1%至258.1噸。其中,投資領域的鉑金需求增長65%,首飾領域的需求增長9%,創下自2018年以來的最佳表現。這兩項需求的增長足以抵消工業領域需求處於周期性低谷的影響。

2025年,鉑金市場缺口為33.6噸,較上一期《鉑金季刊》預測的21.5噸缺口擴大了12.1噸。短缺加劇主要源於投資領域需求的增加,尤其是ETF持倉量和交易所庫存的強勁增長。

鉑金市場在2026年將持續短缺

預計2026年鉑金總供應量較2025年增長2%。其中,回收供應有望實現按年增長10%,主要得益於價格上漲刺激了廢舊汽車催化劑的回收加工及更多舊首飾的回購。礦山供應預計保持穩定。

預計2026年,鉑金總需求量將按年下降8%,至237.0噸,因為2025年強勁的交易所庫存和ETF增持預計今年將不再重現。2026年期間,預計鉑金市場將出現7.5噸的短缺。

鉑金投資邏輯——實物供應緊張凸顯

2026年伊始,鉑金價格便上漲了25%,於2026年1月創下歷史新高,超過每盎司2700美元(儘管仍低於經通脹因素調整後超過3400美元/盎司的歷史高點)。1月下旬,隨着黃金價格從歷史高位回落,鉑金價格也隨之回調,但在2000美元/盎司附近獲得支撐。這一價格水平是2024年鉑金960美元/盎司均價的兩倍,反映出鉑金強勁的基本面,以及支撐投資者對貴金屬保持樂觀情緒的若干宏觀政治因素。

2026年1月下旬,凱文·沃什(Kevin Warsh)被提名為聯儲局主席後,鉑金價格回落,與此同時,黃金和白銀也遭遇拋售。儘管沃什看似支持短期內降息,但他卻以通脹鷹派而著稱。然而,推高貴金屬價格的宏觀政治因素依然存在,並可能持續下去;就鉑金而言,持續的市場供應短缺是增強投資者興趣的有力支撐。

地緣政治格局依然支離破碎且充滿不確定性,美國擬議吞併格陵蘭島、委內瑞拉政權更迭、伊朗國內抗議與緊張局勢,這些事件疊加俄烏衝突,進一步加劇了地緣政治複雜性。此外,宏觀經濟層面,當前通脹壓力趨緩,市場預期2026年美國將多次降息,加之白宮推行的貿易政策整體上利空美元,而利好大宗商品價格和貴金屬。貴金屬板塊還受益於美國「美國優先」言論及其「大而美法案」財政影響所帶來的集體不確定性,由此引發了「拋售美國」交易潮和美元走弱。這既反映了現狀,也突顯了投資重心向貴金屬的轉移。儘管道瓊斯工業平均指數在特朗普總統任期伊始至今已攀升15%,觸及50,000點高位,但同期國際市場表現卻十分遜色,摩根士丹利資本國際公司(MSCI)世界總回報指數(不含美國)在此期間漲幅高達38%。此外,美國232條款調查帶來的持續不確定性繼續推動鉑金短缺,該調查導致鉑金持續滯留美國境內,尤其是在芝加哥商品交易所的交割庫中。

在2026年的預測中,目前尚未納入的一個可能加劇供應缺口的因素是廣州期貨交易所倉庫中持有的鉑金庫存,因為該數據尚未公開。不過,預計廣期所將在2026年6月首個合約到期時開始公布庫存量,之後這些庫存量將被納入我們發布的鉑金市場供需平衡數據中,就如同芝加哥商品交易所和大阪證券交易所目前公布的庫存量一樣。廣期所推出鉑金合約,首次使中國終端用戶能夠以本幣對沖價格風險,這可能會提升鉑金用量。同時,這也拓展了中國投資者參與鉑金投資的渠道,並可能促進雙向交易,而這目前仍然是目前上海黃金交易所鉑金交易的一個侷限性。儘管廣州期貨交易所通過實物交割的衍生品提供了配置鉑金的有效機制,但該機構仍需強調,中國鉑金條和鉑金幣市場(包括大克重鉑金條)的發展勢頭日益強勁,預計2026年需求將增長15%至新高。從全球來看,投資者對貴金屬的強勁需求是2026年預測調整的關鍵特徵,預計今年鉑金ETF持倉量將保持穩定,而此前的預測則包含部分與價格相關的獲利減持及5.3噸的拋售。

投資領域的鉑金需求是2025年33.6噸市場缺口的主要驅動因素,並預計在2026年7.5噸的缺口中仍將佔據重要地位。這既反映了投資者對硬資產的積累,也反映了他們對鉑金強勁基本面的認可。自2023年以來,連續的市場短缺累計近93.3噸,已使地上存量消耗至不可持續的低位,這進一步加劇了鉑金短缺,支撐了租賃利率的提升,並導致場外市場出現強勁的現貨溢價。值得注意的是,終端用戶(尤其是大型工業用戶)的行為發生了變化,面對高昂的租賃利率,自去年5月價格上漲伊始,這些用戶已明顯從租賃轉向持有。

鉑金供需更新

2025年創紀錄的全年市場短缺在第四季度進一步加劇

2025年,鉑金市場短缺33.6噸,創下世界鉑金投資協會自發布季刊以來的最大年度缺幅,但值得注意的是,此前2024年曾出現了28.6噸的第二大缺口。2025年,鉑金總供應量按年下降1%,而總需求則按年增長1%。

2025年第四季度的諸多發展態勢,導致了6.2噸的季度缺口,並拉大了全年缺口,這些態勢也凸顯了影響2026年市場展望的基本面驅動因素。2025年第四季度,鉑金總供應量按年增長8%,其中礦山供應按年增長6%,達到四年來的最高水平,回收供應按年增長15%。回收供應的增長源於中國首飾批發商為清理二季度低價積累的庫存而進行的拋售。2025年第四季度,鉑金總需求按年增長3%,創下我們發布季刊以來的最高第四季度水平。當季的汽車、首飾和工業需求出現微幅下降,被投資需求按年增長29%所抵消。

2025年全年,回收供應按年增長10%,卻未能抵消礦山供應4%的降幅。礦山供應減少主要受兩方面影響:一是南非生產商無法繼續消耗過剩的在製品庫存,二是在美國,由於對高成本生產進行合理化調整,開採量有所減少。除去受新冠疫情干擾的2020年,2025年礦山供應量創下自2014年以來的最低水平,反映出用於擴大礦產供應的支出持續減少。2025年鉑金需求小幅增長1%,主要受兩個相反因素驅動。一方面,工業領域鉑金需求按年下降21%,因為玻璃行業的需求(-74%)正處於周期性低谷。相比之下,投資領域需求按年增長65%,這主要是因為投資者看好鉑金的基本面支撐及其貴金屬屬性,積極尋求配置。儘管在需求中佔比較小,但降低純電動汽車強制目標的初步影響已開始顯現,具有重要意義。2025年汽車領域的鉑金需求較上一期《鉑金季刊》預測上調了0.5噸。

預計2026年鉑金市場將繼續短缺,凸顯了其持續存在的結構性短缺特徵

展望2026年,供需前景已然開始反映市場對2025年鉑金價格翻倍以上的初步反應。總需求預計將達到四年低點,但即便供應量創下五年新高,市場預計仍將維持7.5噸的短缺,相當於總需求的3%。

預計2026年鉑金供應量將按年增長2%至229.5噸。值得注意的是,供應增長完全依賴於回收供應,回收供應對價格更為靈敏,預計2026年將按年增長10%。礦山供應對價格相對缺乏彈性,預計將保持穩定,其中南部非洲的部分增長將被北美和俄羅斯供應的減少所抵消。

預計2026年鉑金需求將按年下降8%至237.0噸。其中,無論是汽車還是工業的需求預計都不會受到價格上漲的顯著衝擊。由於裝配催化劑的汽車產量減少90萬輛,汽車需求預期將會下降3%,而工業需求在2025年的低基數上有所回升,按年增長11%。價格上漲預計將對首飾需求產生負面影響(-12%),其中中國(-37%)降幅最為顯著。2026年,投資需求將呈現兩大特徵:一是鉑金條和鉑金幣需求(包括中國500克以上的大克重鉑金條)預期將達到創紀錄的23.0噸,按年增長35%;二是2025年交易所庫存大幅增加11.9噸之後,預計2026年將回落3.1噸,進而拉低全年鉑金投資需求(-46%)。積極的一面是,ETF需求預計將保持強勁,與價格相關的獲利減持將被新投資買盤所抵消。