紐約聯儲3月消費者調查揭示多重隱憂:美國一年期通脹預期跳升至3.4%,汽油價格預期飆升5.3個百分點至9.4%,創2022年3月以來新高;與此同時,失業率上升預期觸及近一年高點,家庭財務惡化預期同步攀升,薪資預期跌至低端。通脹與就業的雙重承壓,令滯脹風險討論驟然升溫,聯儲局政策兩難困境加劇。

紐約聯儲最新消費者調查顯示,美國通脹預期在3月份出現明顯跳升,油價預期飆升至四年高位是主要推手,與此同時勞動力市場信心持續惡化,家庭財務狀況預期也在同步走弱。

紐約聯儲周一發布的2026年3月消費者預期調查顯示,一年期通脹預期從2月的3.0%升至3.4%,上漲0.4個百分點,與2025年4月的高點持平。三年期通脹預期小幅上升0.1個百分點至3.1%,五年期預期則維持在3.0%不變。

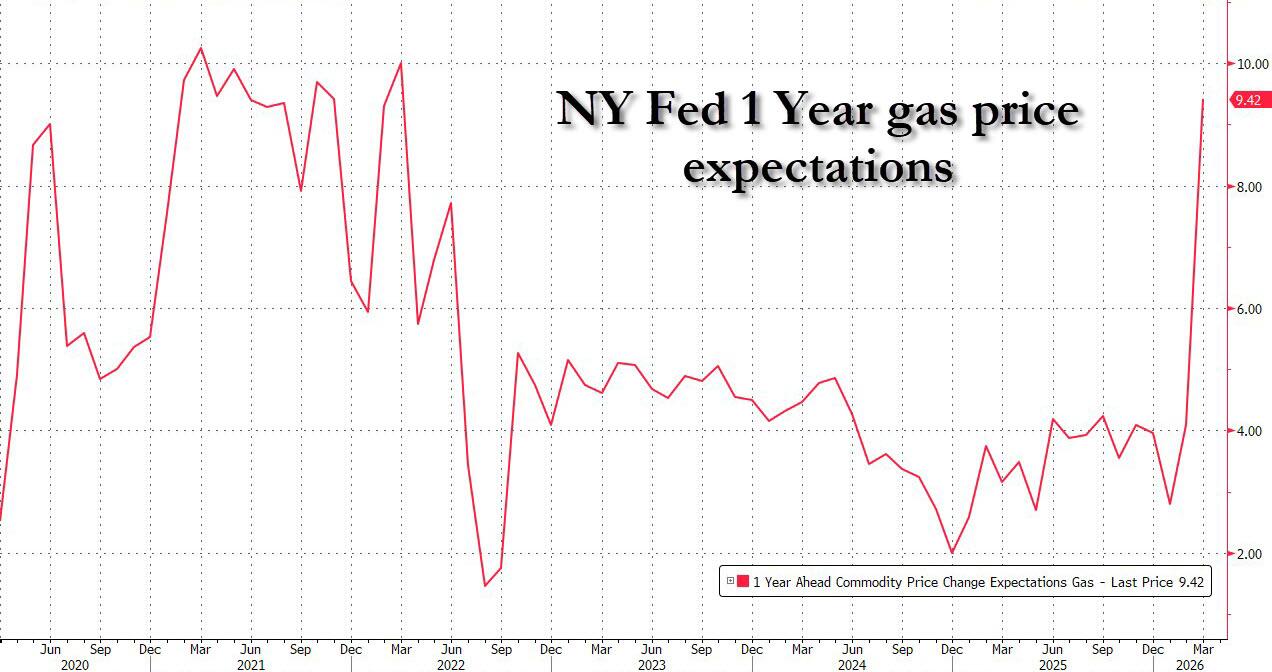

此次短端通脹預期的跳升,主要由汽油價格預期大幅攀升驅動——受訪者對未來一年汽油價格漲幅的預期飆升5.3個百分點至9.4%,創2022年3月以來最高水平。

上述數據恰在周五CPI報告公布前夕發布,對市場而言時機敏感。通脹預期的上行與勞動力市場信心的同步惡化,令聯儲局貨幣政策前景更趨複雜——一方面通脹壓力重燃,另一方面就業市場隱憂加深,滯脹風險的討論或將升溫。

油價預期飆升,帶動多項商品通脹預期走高

本次調查中,汽油價格預期的跳升幅度尤為突出,成為拉動整體短期通脹預期上行的核心因素。受訪者對未來一年汽油價格漲幅的預期從此前水平驟升5.3個百分點至9.4%,為2022年3月以來最高讀數。

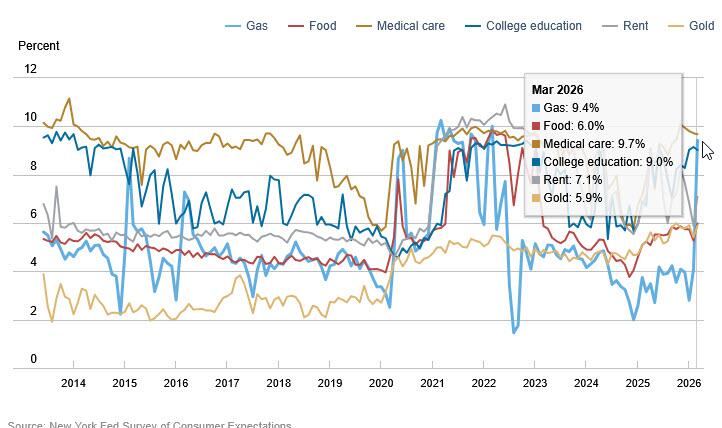

其他大宗商品及生活成本的價格預期也普遍走高,但幅度相對溫和。食品價格預期上漲0.7個百分點至6.0%;租金價格預期上漲1.2個百分點至7.1%;醫療費用預期維持在9.7%不變;大學教育費用預期小幅下降0.1個百分點至9.0%。

與此同時,受訪者對通脹前景的不確定性也在上升。調查顯示,各期限通脹不確定性指標均有所增加,表明消費者對未來價格走勢的判斷分歧正在擴大。

勞動力市場信心持續惡化

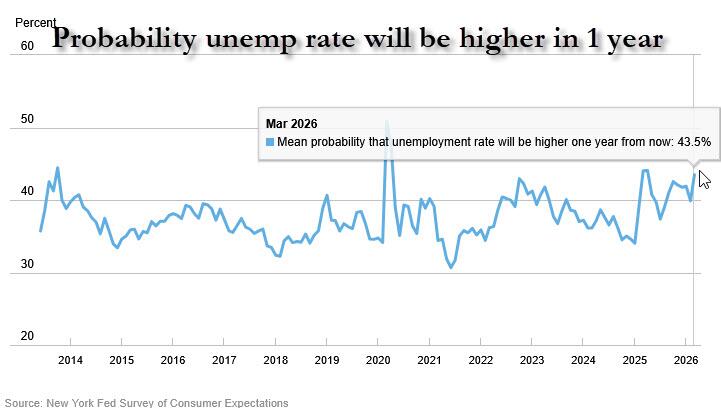

通脹預期上升的同時,受訪者對勞動力市場的悲觀情緒也在加劇。調查顯示,受訪者對未來一年美國失業率將上升的平均概率預期上升3.6個百分點至43.5%,為2025年4月以來最高水平。

在個人就業層面,受訪者認為未來12個月內失去工作的平均概率上升0.6個百分點至14.4%,儘管仍低於12個月滾動均值14.6%。值得關注的是,主動離職意願(預期辭職率)大幅上升2.4個百分點至18.3%。

另一方面,受訪者對失業後重新找到工作的信心有所回升,相關概率預期上升1.9個百分點至45.9%,且這一改善在不同年齡、教育程度和收入群體中均有體現,但該讀數仍低於12個月滾動均值47.5%。

薪資預期方面,受訪者對未來一年收入增長的預期中位數下降0.1個百分點至2.4%,不僅低於12個月滾動均值2.6%,也處於2021年5月以來區間(2.4%至3.0%)的低端。

家庭財務狀況預期全面走弱

消費者對自身財務狀況的評估也在同步惡化。調查顯示,與一年前相比,報告財務狀況變差的家庭比例上升,報告變好的比例下降;對未來一年財務狀況的預期同樣悲觀,預期財務狀況將變差的家庭比例升至2025年4月以來最高水平。

在支出與債務方面,受訪者對未來一年家庭支出增長的預期中位數小幅上升0.2個百分點至5.1%,家庭收入增長預期則維持在2.9%不變。未來三個月內無法償還最低債務的平均概率上升0.7個百分點至12.3%,這一壓力在60歲以上、受過部分大學教育以及年收入低於5萬美元的群體中最為明顯。

在信貸與資產預期方面,受訪者對當前信貸獲取難度的感知有所改善,但對未來信貸可得性的預期略有惡化。受訪者認為未來12個月美國股市上漲的平均概率下降1.6個百分點至36.3%。此外,受訪者對未來一年政府債務增長的預期中位數上升0.6個百分點至9.8%,遠高於12個月滾動均值7.4%。