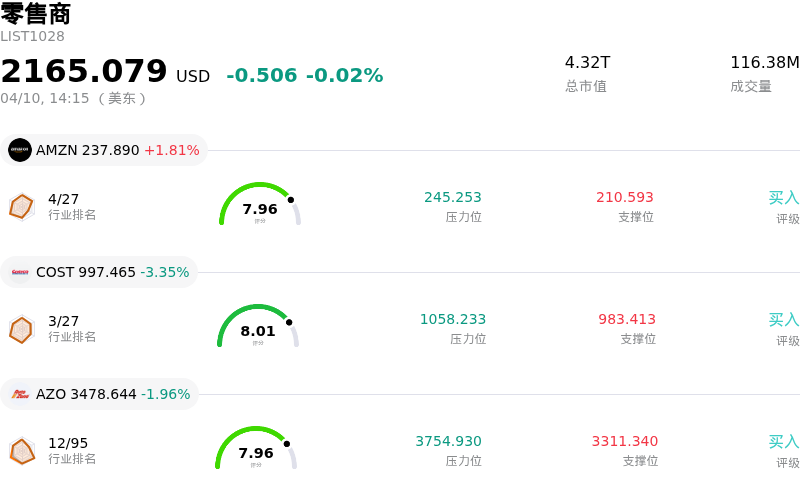

開市客 (COST) 盤中下跌3.35%, 所屬行業零售商下跌0.02% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 亞馬遜 (AMZN) 上漲 1.81%;開市客 (COST) 下跌 3.35%;汽車地帶 (AZO) 下跌 1.96%。

今日是什麼導致了開市客(COST)股價下跌?

2026年4月10日,該股出現下跌,主要受到大盤動盪及不斷演變的宏觀經濟擔憂影響。市場整體表現震盪,隨着投資者對地緣政治停火協議的不確定性及其對全球穩定和商品價格的潛在影響做出反應,各大核心指數均呈現走低態勢。

一個重要的促成因素是消費者信心走弱,該指標在4月份大幅下滑。與此同時,未來一年的通脹預期有所上升,預示着消費支出可能遭遇逆風。這些因素共同表明零售行業面臨謹慎的環境,在持續的經濟和地緣政治不確定性中,預計消費者將做出更審慎的選擇,並在預算收緊的情況下精打細算。雖然像Costco這樣的倉儲式會員店可能會從追求性價比的消費者中受益,但消費者信心的廣泛轉變仍可能對即便是具備韌性的零售商產生影響。

儘管近期公司層面傳出利好消息,包括3月份強勁的銷售業績以及分析師對目標價的積極調整,但該股的估值一直是討論的焦點。一些市場評論人士指出,公司強勁的業績表現可能已在股價中得到充分體現,使其在負面情緒佔主導時容易受到獲利了結或大盤調整的影響。Costco於2025年12月披露的2026財年第一季度財報超出預期,其2026財年第二季度(截至2026年2月)的業績同樣強勁,每股收益和營收均實現增長。然而,這些積極的基本面在該交易日似乎被大盤的謹慎立場掩蓋了。

開市客(COST)技術分析

開市客 (COST) 技術面來看,MACD(12,26,9)數值[4.77],處於買入狀態,RSI數值67.37處於中性狀態,Williams%R數值-5.07處於超賣狀態,注意關注。

開市客(COST)基本面分析

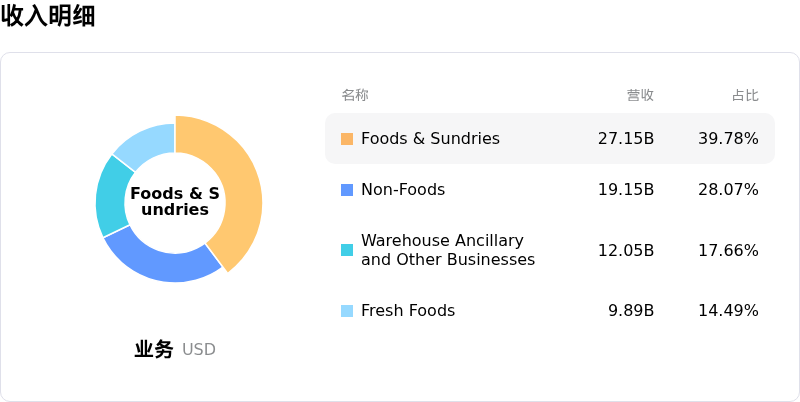

開市客 (COST) 處於零售商行業,最新年度營業收入$275.24B,處於行業2,淨利潤$8.10B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1069.75,最高價為$1315.00,最低價為$643.33。

關於開市客(COST)的更多詳情

公司特定風險:

- 加利福尼亞州已提起一項擬議的集體訴訟,指控 Costco 違反了該州有關會員自動續費通知的規定,帶來了法律和聲譽風險。

- 分析師對該股的高估值表示擔憂,其遠期市盈率超過 50 倍,且較行業水平有顯著溢價,這意味着如果增長乏力或市場情緒轉變,該股可能面臨大幅下行壓力。

- 會員數據出現疲軟和增速放緩跡象,其中美國和加拿大的續費率小幅降至 92.1%。鑑於會員費貢獻了公司約 70% 的息稅前利潤(EBIT),這一數據至關重要。

- 持續的競爭壓力和高企的運營開支對公司微薄的利潤率構成威脅,儘管近期業務有所擴張,但這仍可能阻礙其盈利表現。

原文鏈接