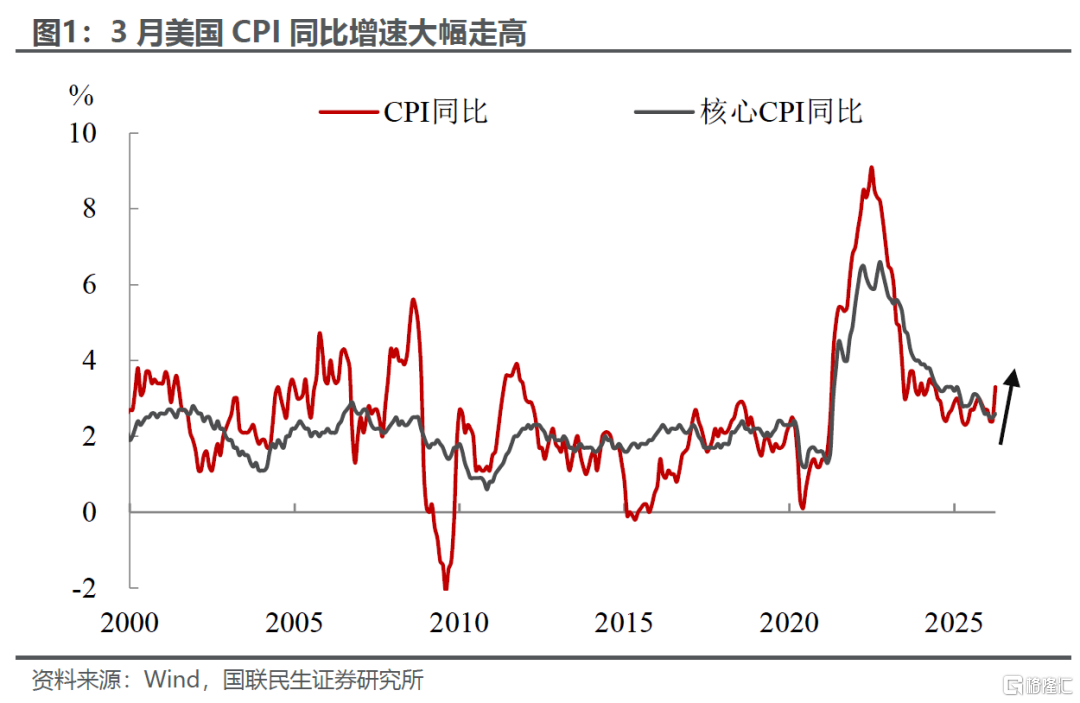

3月通脹如期大幅回升,但市場的焦點早已不在這份被充分定價的數據之上。在油價上漲的拉動下,3月CPI按月大漲0.9%,一度創下2022年中以來的最大漲幅,雖然3.3%的按年增速略不及預期,但整體並未帶來太多意外。相較之下,市場反而更聚焦於周末的美伊談判進展,這將更大程度上影響後續風險偏好和流動性前景的變化。

從隔夜市場走勢也能明顯看出,資金對通脹數據的反應整體偏理性:儘管CPI公布後,由於數據的不及預期,美元一度回落;黃金與美股同步衝高,但尾盤均回吐漲幅、以收跌告終。市場並未完全因通脹的不及預期而盲目樂觀,反而隨着美伊談判的迫近,地緣前景尚不明朗,情緒略偏向於謹慎。

結構上,能源價格的上漲無疑是主要推動,但更值得關注的是,油價的上漲尚未明顯傳導至核心通脹。從數據來看,核心CPI按月增速0.2%,與前值持平,並未跟隨能源價格同步大幅上行。結構分化特徵清晰:商品端中,汽車、服裝等品類價格增速依舊偏弱,油價帶來的外溢影響尚不顯著;服務端僅在與油價關聯度較高的領域如機票、運輸等領域出現明顯漲價,而醫療、休閒、教育等其他核心服務價格按月反而進一步放緩,目前通脹的整體擴散效應相對有限。

因此,3月CPI的一次性衝高並非當前的核心矛盾,關鍵在於後續油價上漲的持續性,以及是否會對食品端以及核心CPI形成二次傳導,這是決定短期通脹路徑與政策預期的關鍵。當前油價的負面影響已有所顯現:隨着化肥價格走高,食品端後續很可能面臨減產和價格上漲預期;與此同時,航空、公路運輸、郵政等服務行業也開始呈現提價和結構性承壓的趨勢等。

雖然我們此前在報告中《聯儲加息的門檻有多高?》提示,由於供給端和需求側環境的變化,本輪油價對通脹的傳導效率已經有所下滑,或不會產生類似於上世紀70年代或者2022年的全面通脹。但是如果油價高位運行到年底,仍將對整體通脹水平及下游終端需求形成一定壓力。

對於聯儲局,短期政策抉擇壓力依然較大(維持觀望姿態),但利率路徑可能沒有市場預期的這麼悲觀。當前利率預期的核心主導仍取決於美伊談判的進展,儘管雙方核心訴求存在一定分歧,但隨着11月中期選舉臨近,特朗普面臨的國內政治壓力持續升溫,儘快擺脫地緣衝突「泥潭」、平抑油價以緩解民生與通脹壓力,無疑是其當前政策重點。

因此,對特朗普而言,也是在和時間進行「賽跑」。無論其在談判桌上擺出何種強硬姿態,迫於選舉與經濟壓力,最終結局大概率仍將走向「TACO」,屆時市場降息或將得到修正,雖然可能不會來的特別快,但也不至於如當前市場定價的那般推遲至2027年下半年。

風險提示:美國經貿政策大幅變動;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大;地緣政治因素頻發,導致全球資產波動加大。

注:本文為國聯民生證券2026年4月11日研究報告《3月美國CPI:美伊談判如何破局?》,分析師:林彥S0590525110007;武朔S0590125110064