受美伊衝突導致的能源價格衝擊,美國3月CPI預計按月上漲0.9%,或創2022年6月以來最大單月漲幅;按年漲幅或攀升至3.4%,創兩年最大漲幅。3月能源分項或暴漲逾10%,並向運輸、食品等領域傳導「第二波」壓力。數據表現恐迫使聯儲局放棄年內降息計劃,甚至重啓加息討論。

美國3月消費者價格指數(CPI)報告即將出爐,市場普遍預計這將是近四年來最大單月通脹漲幅。伊朗戰爭引發的能源價格衝擊是核心驅動力,而二次傳導效應尚未充分顯現,這將進一步壓縮聯儲局今年降息的空間。

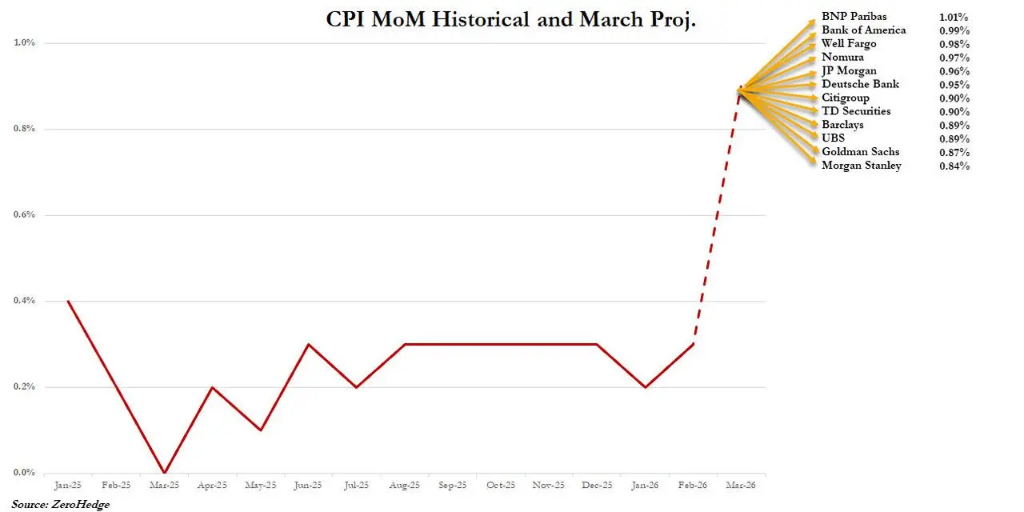

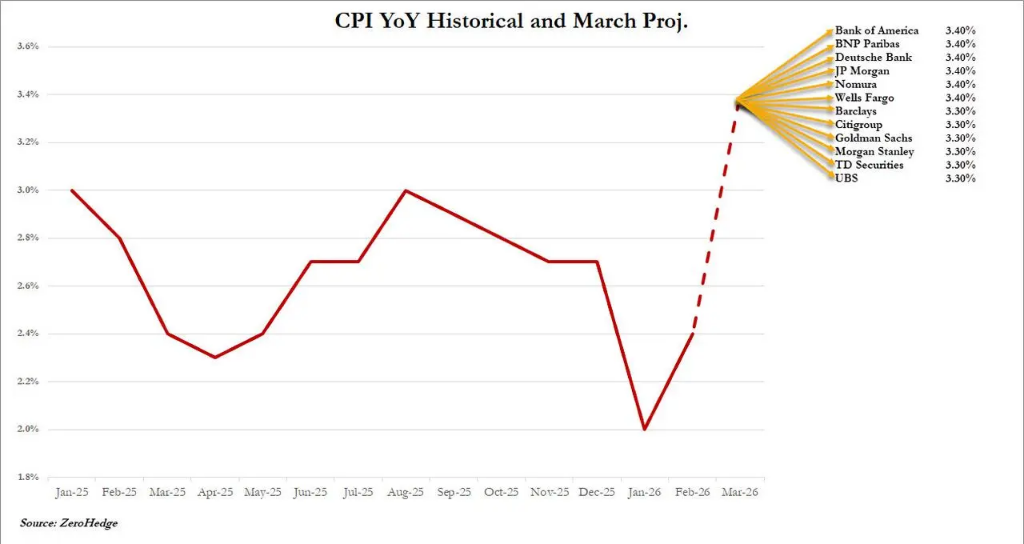

據媒體對經濟學家的調查,3月CPI按月預計上漲0.9%,按年漲幅料從2月的2.4%跳升至3.3%,將創2024年5月以來最大年增幅;若0.9%的月度漲幅實現,則將是2022年6月俄烏衝突期間以來最大單月漲幅。華爾街部分機構預測更為激進,按年漲幅預期中位數高達3.4%。克利夫蘭聯儲實時預測指向約3.25%的按年漲幅。受美伊戰爭衝擊,全球原油價格已累計飆升逾30%,全國平均零售汽油價格超過三年來首次突破每加侖4美元。

此次數據發布時機尤為敏感。本周公布的聯儲局3月政策會議紀要顯示,越來越多的官員認為加息或成必要;聯邦基金利率目前維持在3.50%至3.75%區間。多位經濟學家認為,若高油價效應持續向核心通脹傳導,聯儲局今年降息的窗口將大幅收窄,加息可能性亦不能排除。

值得警惕的是,當前CPI數據尚未完全反映能源衝擊的全部效應。多位經濟學家警告,隨着噴氣燃料成本推高機票價格、柴油漲價帶動陸路運輸成本攀升,以及化肥和塑料等商品價格走高,能源衝擊向核心通脹傳導的"第二波"效應將在未來數月逐步顯現。

能源分項或暴漲逾10%,主導整體CPI飆升

3月CPI跳升的核心驅動力來自伊朗衝突引發的能源衝擊。據摩根大通9日發布的研報,3月能源價格料按月上漲約11%,是推動整體CPI大幅跳升的最主要因素。高盛預計能源分項按月漲幅高達9.4%,食品價格亦預計上漲0.3%。

高盛預測整體CPI按月上漲0.87%,對應按年漲幅3.28%;摩根大通預測整體CPI按月跳升0.96%,按年漲幅達3.4%。路透社調查顯示,各機構估計區間分佈較廣,從0.4%到1.7%不等,反映出市場對油價衝擊幅度存在較大分歧。

"總體CPI數據將相當難看,"波士頓學院經濟學教授Brian Bethune表示:

"還有第二波衝擊正在醞釀——燃料附加費將開始湧現,並傳導至其他大宗商品,食品首當其衝。"

儘管特朗普本周二宣佈與伊朗達成為期兩周的停火協議,條件是德黑蘭重開霍爾木茲海峽,但外界普遍認為停火協議較為脆弱。安聯貿易美洲區首席經濟學家Dan North表示,"即便油價近日有所回落,漲價效應已進入傳導管道,通脹上行將持續。"他補充說,衝突持續時間將是決定通脹影響時長的關鍵變量。

核心通脹相對溫和,但二次傳導壓力不可忽視

與整體CPI的大幅跳升相比,剔除食品和能源的核心CPI預計漲幅相對溫和。據媒體調查,核心CPI按月預計上漲0.3%,按年漲幅從2月的2.5%小幅升至2.7%。高盛預測核心CPI按月上漲0.28%,按年2.69%;摩根大通預測核心按月漲幅為0.26%,均略低於市場共識。

高盛在報告中列舉了核心通脹的四大分項走勢:一是汽車,二手車價格預計上漲約1%,新車價格基本持平,汽車保險費率小幅上升0.1%;二是居住成本,租金分項預計溫和上漲0.2%,業主等價租金(OER)因此前偏軟數據的技術性修正預計回升至0.3%;三是出行服務,受噴氣燃料成本大幅攀升拉動,機票價格預計上漲4%,酒店價格預計上漲0.5%;四是關稅效應,關稅對核心通脹的貢獻約為0.03個百分點,涉及娛樂、教育、家居、通訊及個人護理等品類。

經濟學家同時警告,生產者價格及工廠原材料投入成本上升意味着管道壓力可能使核心通脹持續偏硬。EY Parthenon首席經濟學家Gregory Daco指出:"展望今年末,或許有某些因素推動聯儲局放鬆政策,但那將是出於不好的原因。我們必須認真對待下一步聯儲局行動是加息的現實可能性。"

聯儲局進退兩難,降息窗口持續收窄

通脹數據將令聯儲局的政策處境更加棘手。本周公布的3月政策會議紀要顯示,越來越多的聯儲官員已開始討論加息的必要性,基準利率目前仍維持在3.50%至3.75%區間。

聯儲局官員近期的公開表態整體傾向於維持利率不變,直至通脹顯示出更明確的回落信號,同時評估能源衝擊的持續影響。官員們表示,降息需要勞動市場出現明顯走弱,而加息雖非基準情形,但若通脹大幅反彈則不排除這一選項。官員們同時表示,當前通脹預期仍保持良好錨定。

3月就業數據顯示勞動市場依然穩健,但經濟學家擔憂,中東衝突若延宕,高油價對消費者購買力的侵蝕可能逐步拖累就業。部分經濟學家指出,消費者在高油價下削減開支,也將使企業難以完整轉嫁能源成本,由此形成需求端的反向抑制。

TIPS持倉收益料衝至俄烏衝突以來最高水平

此次CPI數據對固定收益市場的影響同樣不容小覷。據摩根大通固定收益策略報告,若3月CPI與預測基本吻合,5年期TIPS及盈虧平衡頭寸的5月持有收益將飆升至2022年俄烏衝突以來的最高水平。

摩根大通預測CPI-U未季調指數3月將升至330.613,高於彭博共識(330.535)及市場定價水平(330.380)。該行認為盈虧平衡通脹率估值相對偏低,且當前定盤市場對今年通脹的預期低於其內部預測,盈虧平衡通脹率存在進一步走闊空間。不過,鑑於地緣政治局勢仍存在高度不確定性、市場波動性亦處於高位,摩根大通在數據公布前對盈虧平衡通脹率維持中性立場。

美國國債市場近期已因相互矛盾的地緣政治信號而劇烈波動,充分反映出市場在高通脹與經濟下行風險之間的兩難焦慮。今晚的CPI數據,將為這場博弈提供關鍵定價依據。