油價走勢類比:70年代兩次石油危機歷史規律與近年行情

20世紀70年代與2022年以來的油價走勢,均經歷了在地緣政治及中東事件衝擊下的「兩段式上漲」,且在節奏上呈現一定的相似性:

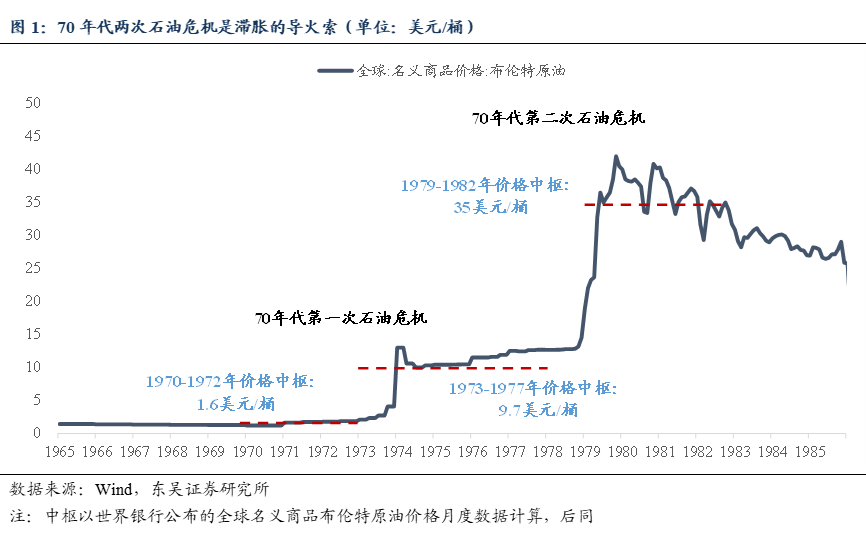

第一階段均由地緣衝突直接驅動(1973年第四次中東戰爭、2022年俄烏衝突),油價短期快速衝高,隨後並未回落至原有低位,而是在較長時間內維持較高中樞。第一次石油危機前後,布油價格中樞由1970-1972年的1.6美元/桶,升至1973-1977年的9.7美元/桶;俄烏衝突前後,布油價格中樞由2018-2021年的62美元/桶升至2022-2025年的83美元/桶。

第二階段體現為新的地緣事件或供給衝擊再次出現(1979年伊朗革命、2026年美伊衝突),成為油價二次上行的核心催化,推動油價短期再度快速上衝。以1979年第二次石油危機為例,油價雖衝高後進入回落通道,但其1979–1982年中樞(35美元/桶)仍顯著高於第一次危機後的水平(1973–1977年為9.7美元/桶)。

70年代兩次石油危機後油價中樞抬升的根本原因在於石油定價權由西方「七姐妹」向OPEC轉移。產油國利用危機契機奪回定價權,並主動將油價「錨定」至新平台。同時,供給端替代產能投產緩慢,需求端各國恐慌性囤積,疊加彼時全球滯脹,高油價中樞得以長期維持。

展望當前,能源安全優先級提升,推動油價定價邏輯從單一供需轉向「供需+成本+戰略」多維框架:供給端面臨地緣擾動與產能修復周期拉長,需求端則受戰略補庫支撐,OPEC+維持高油價的政策意願增強,預計油價中樞難以回落至美伊衝突前水平;但全球需求彈性、替代能源發展及政策調控等因素並不支撐油價大幅上行,基本無可能重現70年代式的劇烈衝高,整體將呈溫和抬升格局。

73-74年美股與22-24年A股:「滯脹」與「類滯脹」交易的相似演繹

覆盤70年代兩次石油危機與2022年以來地緣衝擊下的油價「兩段式上行」規律,不難發現油價不僅是商品定價的核心變量,更是觸發全球「滯脹」/「類滯脹交易」的關鍵線索。油價運行節奏的歷史相似性,也同步映射至權益市場風格與行業表現的演繹。

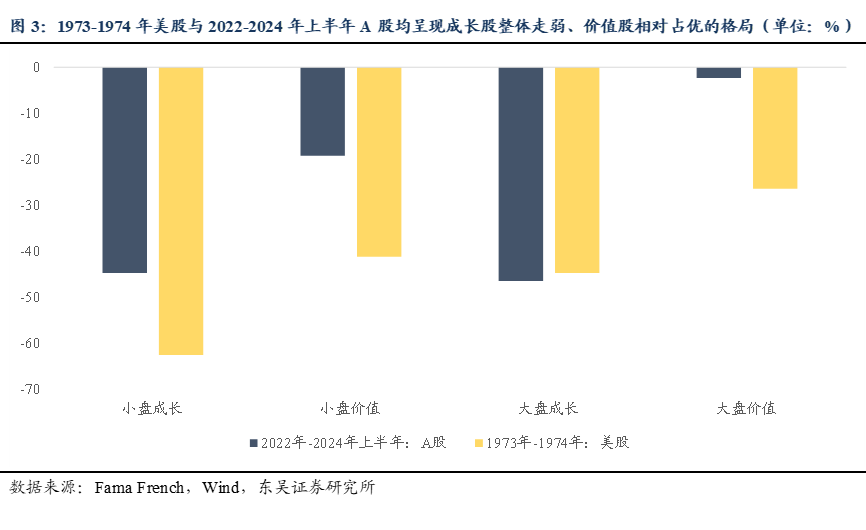

A股2022-2024年上半年的市場表現,在風格與行業層面與1973-1974年美股呈現一定呼應。當然,70年代首輪滯脹為全球實質性滯脹,而2022年以來A股更多呈現「類滯脹」交易特徵,並非嚴格意義上的滯脹:其中「滯」對應國內經濟增速走弱,「脹」則源於海外高通脹倒逼全球流動性收緊。但即便宏觀背景存在差異,兩者在市場風格與行業結構上仍展現出類似的運行特徵:

風格層面,美股與A股均呈現成長股整體走弱、價值股相對佔優的格局。

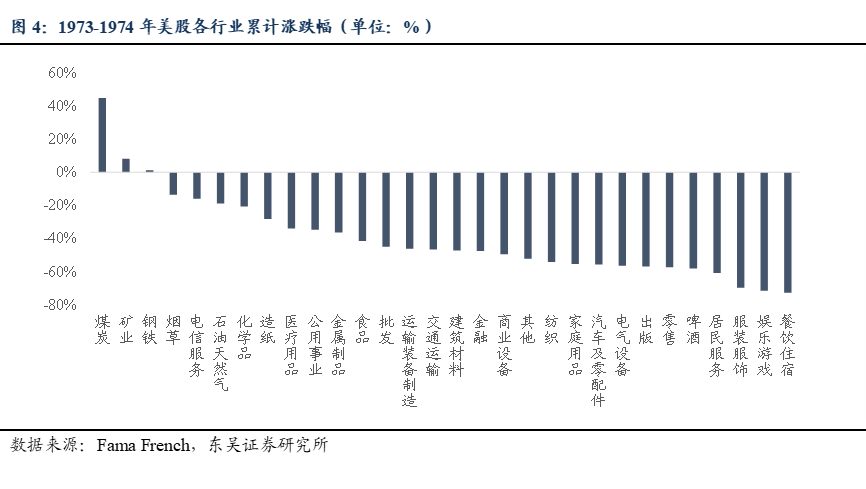

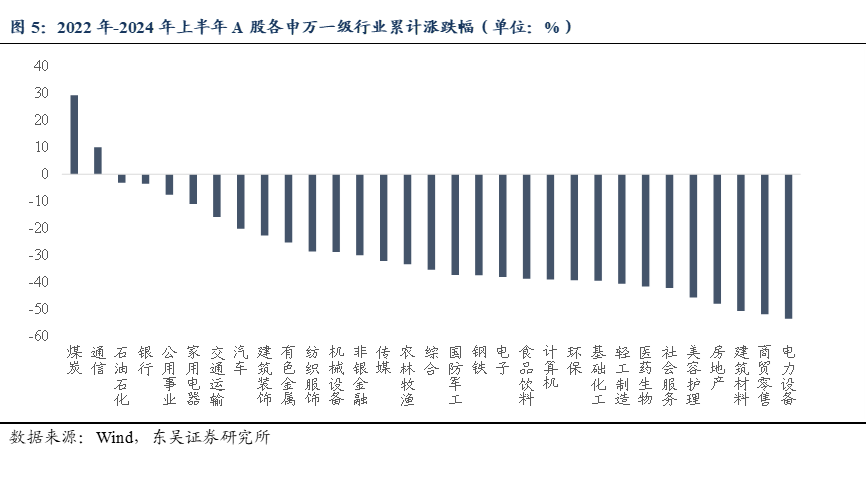

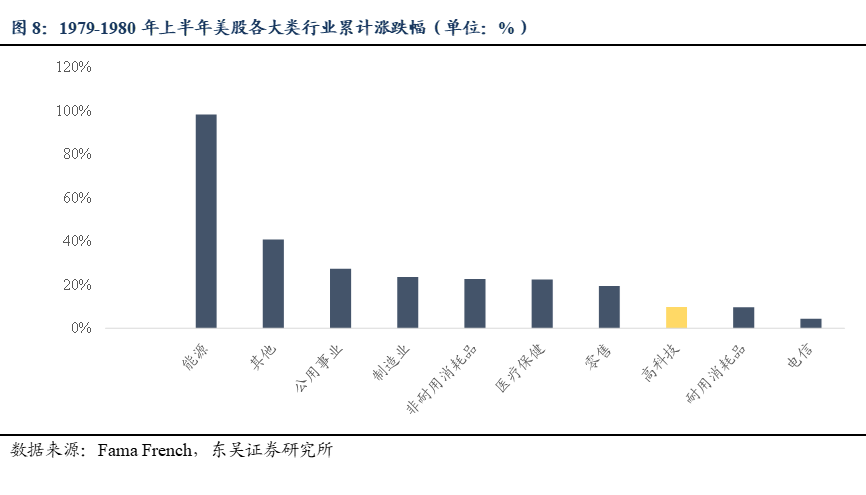

行業層面,受益於能源通脹的煤炭、石油石化板塊均漲幅居前,其中煤炭是73-74年美股與22-24上半年A股少數實現正收益的行業;跌幅結構亦高度相似,美股以餐飲住宿、文娛遊戲、服裝服飾等可選消費領跌,A股對應零售、美妝個護、社會服務、醫藥、輕工製造等內需消費板塊調整幅度居前。

79-80年美/日股對於當下A股的配置啓示?

因此,2022-2024年上半年A股的「類滯脹」行情,可一定程度上對標70年代首輪滯脹階段的美股行情;而今年以來本輪油價上行周期,更具參考價值的則是1979-1980年第二輪滯脹時期的美/日資產表現。我們在前期報告《70年代滯脹啓示錄:從歷史覆盤到當下配置邏輯》中曾提出,彼時部分美日資產在第二輪滯脹周期中實現盈利與景氣度同步上行,成功穿越油價上行周期,典型代表包括日本高端製造、美國半導體產業。本輪周期內,我國經濟處於觸底回升、邁向高質量發展的關鍵階段,經濟運行核心趨勢韌性充足,難以被外部衝擊輕易扭轉;而美國經濟受高財政赤字支撐,通脹本身已具備上行壓力,油價上漲進一步推升其滯脹風險,海外(尤其是美國)滯脹交易邏輯或向全球資產定價傳導。若市場步入「海外滯脹交易」邏輯中,國內有望依託中國製造的核心產業優勢,孕育出具備周期穿越能力的優質資產,尤其是涵蓋新能源在內的中國優勢製造,以及具備業績支撐的AI相關板塊。

一是泛新能源以及電力基礎設施建設:70 年代第二輪滯脹周期中,油價再上台階,煤炭、石油天然氣等受益於能源漲價及替代邏輯的傳統能源板塊表現依然突出。彼時新能源產業尚未出現,而本輪周期國內已形成成熟的新能源產業基礎,看好本輪泛能源行情。

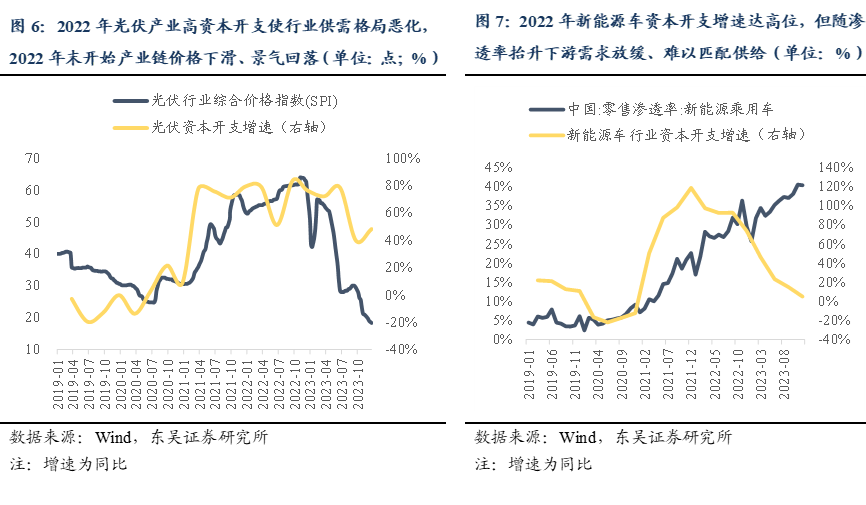

當前新能源的行業環境,與2022-2024年上半年存在本質差異。2022-2024年上半年電力設備成為A股領跌的一級行業,核心源於兩點:一是22年新能源板塊估值處於高位,估值承壓顯著;二是彼時賽道整體步入成長紅利逐步消退的階段,增長動能放緩。而當前新能源行業景氣度正持續回升,背後既有全球能源安全的戰略邏輯,也有行業自身基本面改善的內在支撐,包括儲能端受益於歐洲市場多元化拓展、新興市場離網需求及數據中心儲能放量,成長空間持續打開;電網設備則依託 AI 算力用電激增、歐美電網升級改造,行業景氣度顯著抬升。由於中國光伏、風電、鋰電等產業的技術優勢,海內外泛能源建設有望帶動儲能、風電、光伏、鋰電、電網等板塊景氣向好。

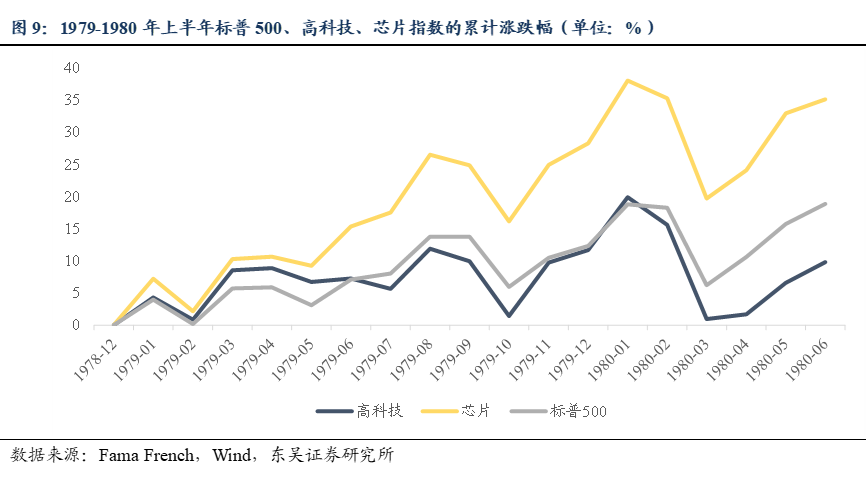

二是具備業績支撐的AI相關板塊:第二次滯脹階段美股的經驗表明,即使全球滯脹也不意味着科技全線走弱,具備實質性產業趨勢的賽道仍然能夠穿越周期。彼時美股科技股總體表現顯著承壓,1979-1980年中旬,高科技指數累計上漲9.8%,同期標普500上漲18.9%。但具備產業趨勢支撐的半導體板塊卻走出獨立行情,累計漲幅達35%。背後本質上是70年代中後期,微處理器/半導體已進入快速產業化階段,英特爾營收幾乎每隔兩三年翻倍增長,硬件基礎設施先行鋪路,為後續軟件龍頭(如微軟)及PC、互聯網浪潮的爆發奠定基礎。可見,即使在滯脹環境中,強產業趨勢也能讓相關板塊成為「避風港」。

當前我們正處在第五輪康波(信息技術)向第六輪(AI、新能源、生物技術)過渡的周期節點,AI領域的服務器、光模塊、存儲等基礎設施已率先啓動。海外若陷入滯脹格局,美元走強將引發全球流動性收緊,進而可能壓制全球科技板塊整體估值。結合當前市場來看,A股部分標的估值已處歷史高位,因此科技股方面建議「去僞存真」、聚焦優質核心資產。我們繼續看好存儲、先進製程、光通信、半導體設備材料等方向。

總結與展望

總結而言,覆盤歷史與當下,70年代兩次石油危機與 2022 年以來的油價走勢呈現節奏相近的「兩段式上漲」,均由地緣衝突驅動,且油價中樞抬升,但當前替代能源發展等因素決定不會復刻70年代暴漲,整體或呈現中樞溫和抬升格局。油價的歷史相似性同步映射至權益市場,2022-2024 年中旬A股「類滯脹」行情與1973-1974年美股有一定呼應,均呈現成長弱、價值強,能源板塊領升、內需消費領跌的特徵;往後看,本輪油價上台階後,可參考1979-1980年第二輪滯脹時期的美日資產,彼時優質產業資產成功穿越周期。結合當前宏觀格局與產業優勢,核心聚焦兩條中期主線:一是泛新能源及電力基礎設施建設,儲能、風電、光伏、鋰電、電網等板塊景氣向好;二是具備業績支撐的AI相關板塊,借鑑美股半導體穿越滯脹的經驗,關注存儲、先進製程、光通信、半導體設備材料等核心賽道。

短期來看,當前市場風險偏好的底部支撐已明顯增強,從風險收益比角度看,現階段已進入積極佈局的窗口期,配置思路應聚焦於超跌幅度充分、同時具備紮實中期景氣支撐的主線品種。泛AI領域內,國產芯片具備短期事件催化,半導體設備、電網設備、燃氣輪機等板塊此前受地緣衝突衝擊回調顯著,但核心產業邏輯並未受損,具備左側佈局價值;有色板塊中的鎢、鉭、稀土、電解鋁等品種同樣具備此類特徵。而鋰電、風電等新能源賽道,以及化工替代技術路線,更多受地緣因素帶來的中期情緒擾動,待地緣風險溢價逐步消化後,市場終將回歸行業自身供需基本面,這類方向仍值得持續跟蹤觀察。

風險提示:經濟復甦節奏不及預期;政策推進不及預期;地緣政治風險;海外降息節奏及特朗普政府關稅政策不確定性風險等

(文章來源:東吳證券)