核心觀點

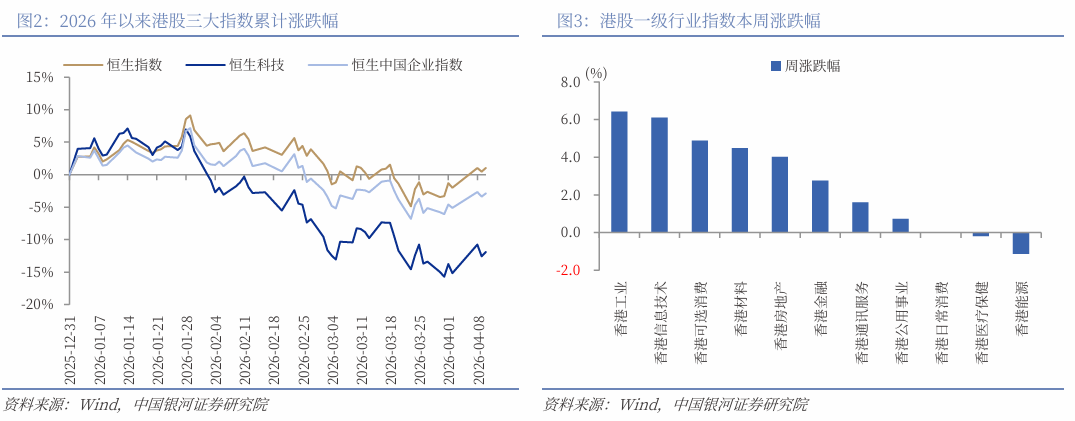

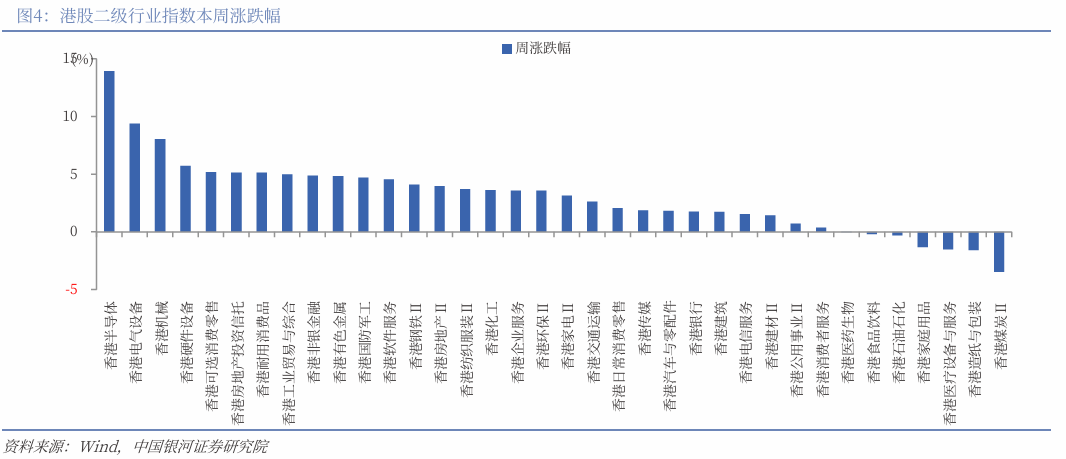

本周港股行情表現:(1)本周(4月6日至4月10日),港股三大指數均呈現上漲態勢,恒生指數漲3.09%,恒生科技指數跌3.87%,恒生中國企業指數上漲2.34%。(2)港股一級行業中,本周9個行業上漲,2個行業下跌,工業上漲6.43%、信息技術上漲6.10%、可選消費上漲4.88%,材料上漲4.48%;能源下跌1.14%,醫療保健下跌0.19%。從二級行業來看,本周半導體、電氣設備、機械、硬件設備、可選消費零售漲幅居前,煤炭等跌幅居前。

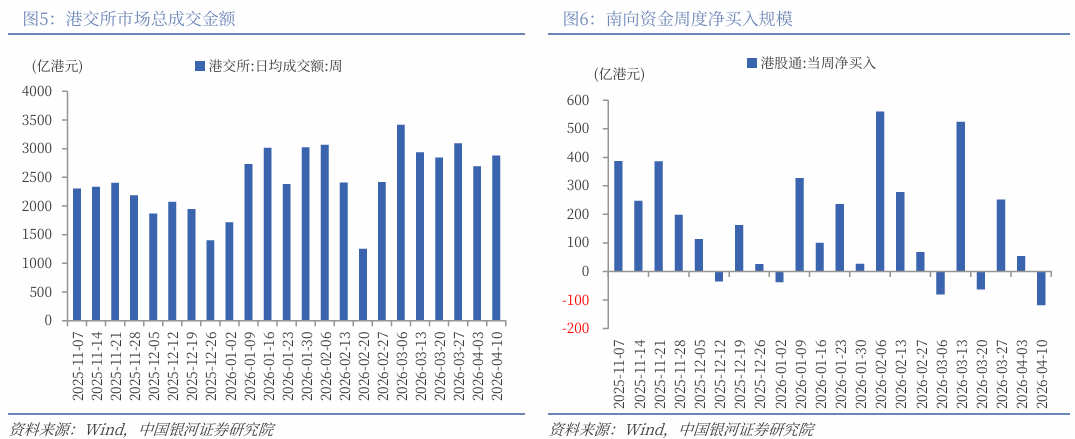

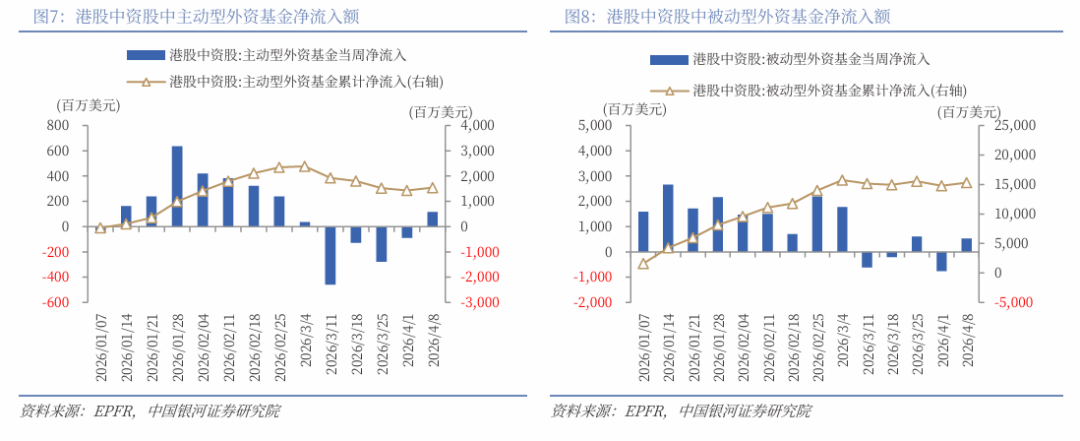

本周港股流動性:(1)本周港交所日均成交額2880.96億港元,較上周增加188.90億港元。(2)本周南向資金累計淨流出117.96億港元,較上周淨流入額減少171.67億港元。(3)截至4月8日的近7天,港股中資股中,全球主動型外資基金淨流入1.16億美元,全球被動型外資基金淨流入5.24億美元,分別較上周淨流入額增加2.06億美元、增加12.85億美元。

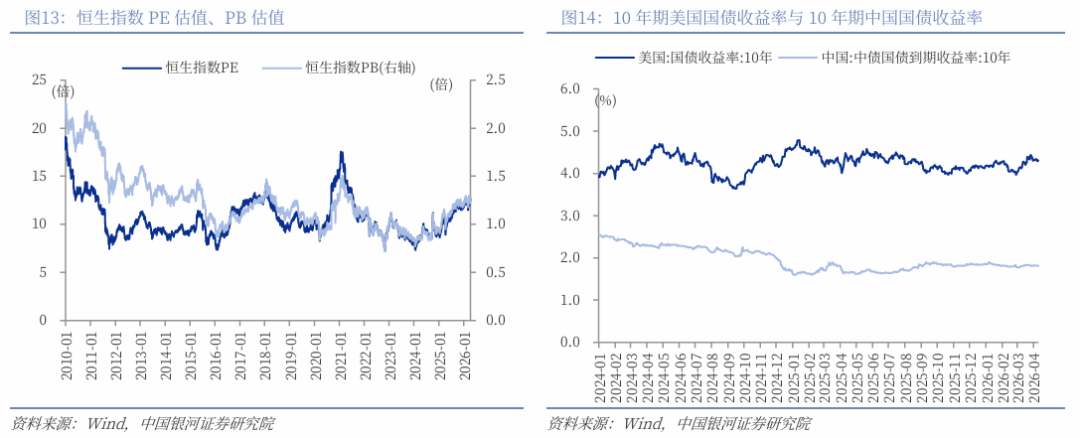

港股估值與風險偏好:(1)截至2026年4月10日,恒生指數的PE、PB分別為12.66倍、1.27倍,分別處於2010年以來84%、64%分位數水平。(2)10年期美國國債到期收益率較上周五下行4BP至4.31%,港股恒生指數的風險溢價率為3.59%,為3年滾動均值-1.82倍標準差,處於2010年以來2%分位。(3)截至2026年4月10日,恒生滬深港通AH股溢價指數較上周五下降0.99點至118.2,處於2014年以來12.21%分位數的水平。

地緣衝突放緩,港股後市如何演繹:本周市場地緣風險溢價快速回落,風險偏好修復 ,避險資金迴流,前期超跌板塊(信息技術、可選消費)反彈,同時本周油價回落,通脹壓力緩解,聯儲局降息空間打開,美債收益率下行,港股流動性壓力減輕。PPI「轉正」是工業企業利潤的領先指標,PPI的回升通常與人民幣升值同步,這被外資視為中國經濟回暖的信號,有望成為吸引海外資金迴流港股、重估中國資產的核心動力。市場的主驅動邏輯可能從依賴「流動性寬鬆」轉向「盈利改善」,基本面權重提升,港股市場的核心策略可以從「保守」轉向「積極佈局,適度進取」, 但需要強調的是原油價格依然是市場情緒的「定價之錨」,原油價格決定了市場預期。

投資策略上應把握三條主線:(1)周期板塊。停火協議達成後,煤炭、石油石化等板塊的地緣溢價被擠出,出現調整壓力,市場焦點轉向PPI轉正利好的工業、機械等順周期板塊。地緣風險尚未完全解除,避險需求仍存,建議關注黃金板塊、工業金屬。中東生產設施受損,全球供給收緊,建議關注化工品甲醇、聚乙烯等。(2)估值底部的金融板塊和可選消費板塊。金融板塊當前估值處於歷史低位,適合作為組合的底倉進行配置。可選消費中,汽車產業鏈表現突出,出海數據強勁,建議關注整車及零部件標的、服務業板塊。(3)科技板塊。建議關注AI應用端板塊、半導體板塊等。

風險提示

國內政策力度及效果不及預期風險;海外降息不及預期風險;市場情緒不穩定風險。

正文

一、本周港股市場回顧

(一)指數升跌幅

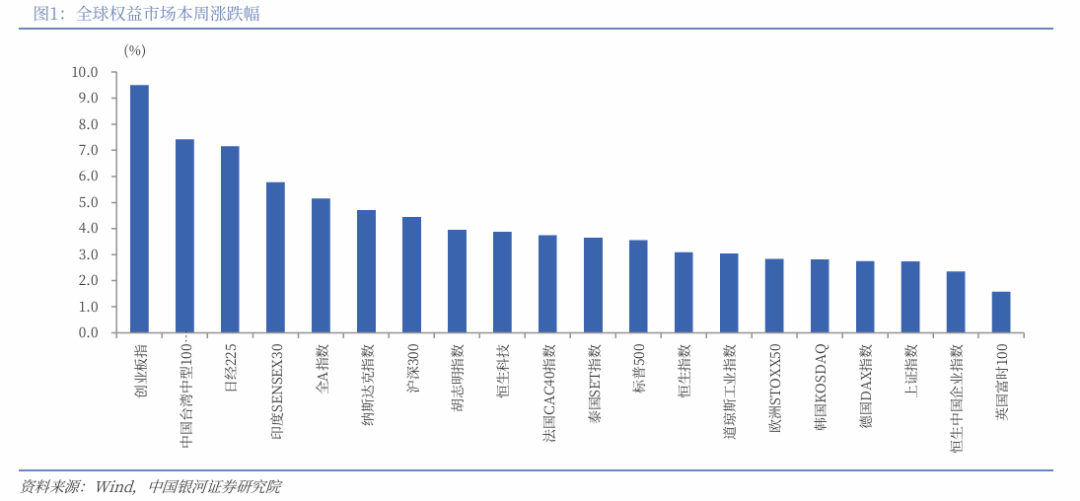

本周(4月6日至4月10日),創業板指、中國台灣中型100指數、日經225、印度SENSEX30、全A指數漲幅超過5%,納斯達克指數、滬深300指數漲幅超過4%,胡志明指數、恒生科技、法國CAC40指數、泰國SET指數、標普500、恒生指數、道瓊斯工業指數漲幅超過3%,歐洲STOXX50、韓國KOSDAQ、德國DAX指數、上證指數、恒生中國企業指數漲幅超過2%,英國富時100漲幅超過1%。港股三大指數均呈現上漲態勢,恒生指數漲3.09%,報25893.54點;恒生科技指數跌3.87%,報 4860.26點;恒生中國企業指數上漲2.34%,報8655.04點。

港股一級行業中,本周9個行業上漲,2個行業下跌。其中,工業上漲6.43%、信息技術上漲6.10%、可選消費上漲4.88%,材料上漲4.48%;能源下跌1.14%,醫療保健下跌0.19%。從二級行業來看,本周半導體、電氣設備、機械、硬件設備、可選消費零售漲幅居前,煤炭Ⅱ、造紙與包裝、醫療設備與服務、家庭用品、石油石化跌幅居前。

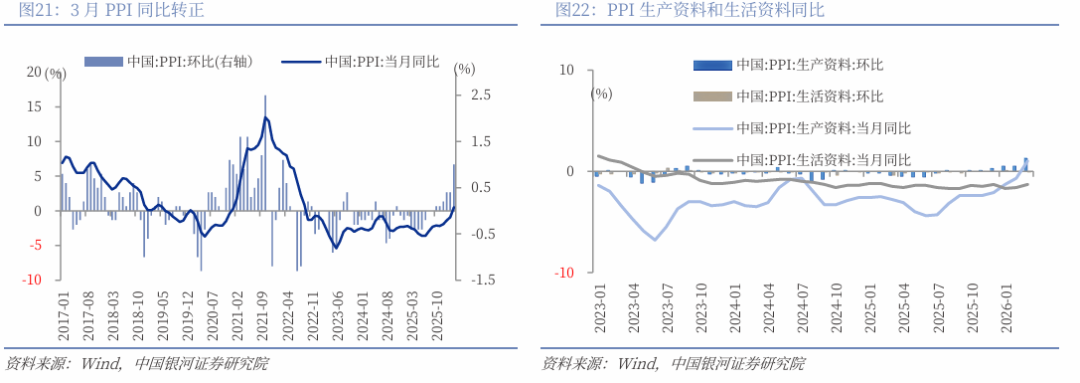

本周市場定價邏輯出現轉變,一方面是地緣風險溢價快速回落,另一方面是市場焦點轉向基本面修復預期。本周初美伊達成停火協議,此前因地緣衝突流出港股的避險資金開始迴流,信息技術、可選消費等前期超跌板塊出現較大幅度的反彈。AI算力需求持續爆發,疊加DeepSeek V4即將發布並完成對國產AI芯片的優化,利好半導體、電氣設備等板塊。3月PPI按年上漲0.5%,時隔41個月首次轉正,作為工業企業盈利的領先指標,這一信號提振了市場對工業、機械等順周期板塊的信心。隨着停火協議達成,市場交易邏輯迴歸行業基本面,煤炭、石油石化等板塊的地緣風險溢價被擠出。

消息面上,第一,根據TrendForce集邦諮詢最新存儲器產業研究,大廠逐步退出成熟DDR4以下產品製造的策略不變,在市場供給結構持續收斂下,過去幾個月整體價格已累積一定的漲幅。考量供給持續縮減、訂單轉移,以及成熟製程供應商產能擴張不及等因素,預估2026年Q2 DRAM合約價格仍將持續季增45-50%。供給端持續收縮,疊加訂單轉移,強化了半導體行業的漲價預期和景氣度。第二,三星電子和SK海力士正在逐步放棄與全球大型科技公司簽訂的一年期短期合同,轉而採用為期三至五年的純長期供應協議模式。此舉旨在通過與客戶在人工智能內存開發早期階段開展戰略合作,建立穩定且高利潤的商業模式。第三,北京智譜正式發布新一代開源模型GLM-5.1,同時,智譜GLM再度提價10%。調價後,GLM-5.1在Coding場景的緩存命中Token價格已接近Anthropic旗下ClaudeSonnet4.6的水平。這是國產大模型首次在覈心場景實現與海外頭部廠商的價格對齊,驗證了大模型商業化的可行性,帶動AI應用股走強。

(二)資金流動

從情緒指標看,本周港交所日均成交額2880.96億港元,較上周增加188.90億港元。本周日均沽空金額為368.95億港元,較上周減少7.86億港元;沽空金額佔成交額比例的日均值為12.88%,較上周減少1.1個百分點。

流動性指標方面,本周南向資金累計淨流出117.96億港元,較上周淨流入額減少171.67億港元。截至4月10日的近7天,大幅淨買入:騰訊控股(0700.HK)25.53億港元;阿里巴巴-W(09988.HK)18.30億港元;小米集團-W(01810.HK)7.94億港元。大幅淨賣出:中國海洋石油(00883.HK)59.07億港元;長飛光纖光纜(06869.HK)31.04億港元;美團-W(03690.HK)12.64億港元;中芯國際(00981.HK)8.36億港元。

截至4月8日的近7天,港股中資股中,全球主動型外資基金淨流入1.16億美元,全球被動型外資基金淨流入5.24億美元,分別較上周淨流入額增加2.06億美元、增加12.85億美元。

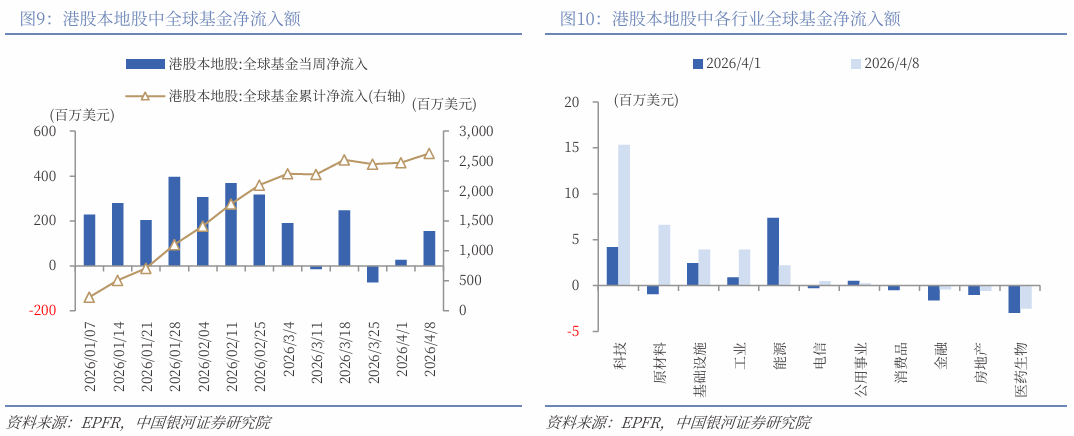

截至4月8日的近7天,香港本地股中,全球基金淨流入1.55億美元,較上周淨流入額按月增加1.29億美元。從行業層面來看,全球基金主要淨流入科技(15.33百萬美元)、原材料(6.63百萬美元)、基礎設施(3.93百萬美元)等行業,而淨流出醫藥生物(2.52百萬美元)、房地產(0.57百萬美元)、金融(0.43百萬美元)等行業。從周度按月變化來看,科技按月增加11.14百萬美元,原材料按月增加7.58百萬美元,工業按月增加3.05百萬美元,基礎設施按月增加1.47百萬美元,金融按月增加1.19百萬美元,電信按月增加0.80百萬美元,消費品按月增加0.48百萬美元,醫藥生物按月增加0.45百萬美元,房地產按月增加0.45百萬美元,公用事業按月減少0.29百萬美元,,能源按月減少5.20百萬美元。

(三)估值與風險溢價

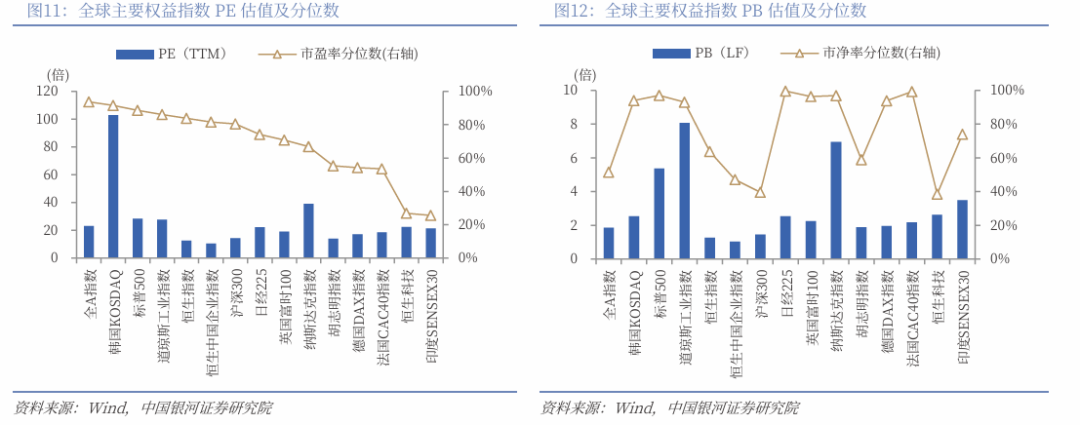

截至2026年4月10日,恒生指數的PE、PB分別為12.66倍、1.27倍,分別處於2010年以來84%、64%分位數水平。恒生科技指數的PE、PB分別為22.39倍、2.62倍,分別處於2010年以來27%、39%分位數水平。

截至2026年4月10日,10年期美國國債到期收益率較上周五下行4BP至4.31%,港股恒生指數的風險溢價率(1/恒生指數PE-10年期美國國債到期收益率)為3.59%,為3年滾動均值-1.82倍標準差,處於2010年以來2%分位。

截至2026年4月10日,10年期中國國債到期收益率較上周五下行0.71BP至1.81%,港股恒生指數的風險溢價率(1/恒生指數PE-10年期中國國債到期收益率)為6.09%,為均值(3年滾動)-1.83倍標準差,處於2010年以來33%分位。

行業估值方面,截至2026年4月10日,港股一級行業估值分化較大。金融、通訊服務、信息技術、公用事業、日常消費的PE估值均處於2010年以來50%分位數以下,處於歷史中低水平;除房地產外,其餘行業的PE估值均處於2010年以來50%分位數水平以上。

截至2026年4月10日,通信服務、能源的股息率高於5%,公用事業、金融的股息率高於4%。其中,公用事業、日常消費的股息率處於2010年以來70%分位數水平以上。投資上述行業有利於投資者獲取穩定收益。

截至2026年4月10日,恒生滬深港通AH股溢價指數較上周五下降0.99點至118.2,處於2014年以來12.21%分位數的水平。

二、港股市場投資展望

海外方面, (1)4月11日,巴基斯坦官方確認,美伊談判在巴首都伊斯蘭堡的塞雷納酒店舉行。當地時間4月10日,央視記者獲悉,美國總統特朗普表示,若無法與伊朗達成和平協議,美國將以更大力度恢復軍事行動。特朗普在接受採訪時稱,美方正在「重新部署」,並已為軍艦裝載「最先進的武器」,若談判失敗將「非常有效地使用」。伊朗伊斯蘭議會議長卡利巴夫10日表示,目前雙方達成的兩項共識尚未落實。一是黎巴嫩停火,二是談判開始前解凍伊朗被凍結的資產。他強調,這兩項必須在談判開始前完成。伊朗武裝部隊哈塔姆·安比亞中央司令部10日表示,由於美國和以色列在過去多次違背承諾,伊朗武裝部隊仍保持全面戰備狀態,始終處於「扣動扳機」的準備之中。美國白宮國家經濟委員會主任凱文·哈西特10日在接受採訪時稱,霍爾木茲海峽有望在未來兩個月內恢復通航,美方針對開通霍爾木茲海峽一事已制定「備用方案」。(2)美國勞工部10日發布的數據顯示,由於能源價格大幅上漲,3月美國CPI按年上漲3.3%,顯著高於2月份的2.4%,為2024年6月以來最高水平。3月能源價格按月上漲10.9%,為2005年9月以來最大單月漲幅。其中,汽油價格上漲21.2%,為1967年以來最大月度漲幅,對當月CPI漲幅貢獻接近四分之三。當月,食品價格按月持平。(3)由於擔憂美國主要人工智能企業之一Anthropic公司最新人工智能模型Mythos可能引發更高層次的網絡風險,美國財政部長貝森特與美國聯邦儲備委員會主席鮑威爾當地時間7日召集美國部分大型銀行CEO在華盛頓召開緊急會議,就該模型帶來的網絡安全風險問題發出警告。

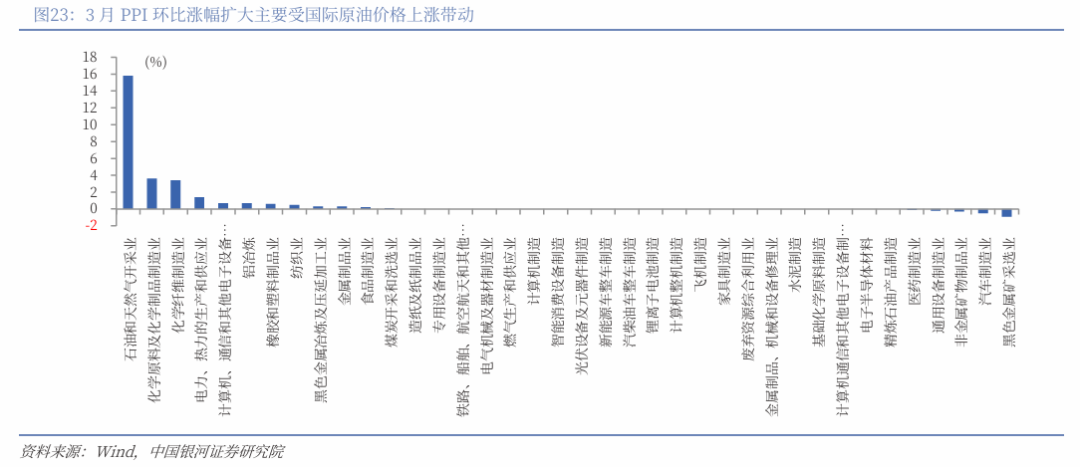

國內方面,(1)4月10日,經國務院同意,中國證監會發布《關於深化創業板改革更好服務新質生產力發展的意見》。改革突出板塊功能定位:進一步明確創業板主要服務成長型創新創業企業,重點支持新產業、新業態、新技術企業發展及傳統產業轉型升級,積極支持優質未盈利創新企業和新型消費、現代服務業等領域優質創新企業在創業板上市。(2) 3月份,春節長假後消費需求季節性回落,全國居民消費價格指數(CPI)按月下降0.7%,按年上漲1.0%,扣除食品和能源價格的核心CPI按年上漲1.1%。受國際大宗商品價格快速上行、國內部分行業供需關係改善等因素影響,工業生產者出廠價格指數(PPI)按月上漲1.0%,按年上漲0.5%。

本周市場地緣風險溢價快速回落,風險偏好修復 ,避險資金迴流,前期超跌板塊(信息技術、可選消費)反彈,同時本周油價回落,通脹壓力緩解,聯儲局降息空間打開,美債收益率下行,港股流動性壓力減輕,下周進入基本面驗證階段。

PPI「轉正」是工業企業利潤的領先指標,PPI的回升通常與人民幣升值同步,這被外資視為中國經濟回暖的信號,有望成為吸引海外資金迴流港股、重估中國資產的核心動力。市場的主驅動邏輯可能從依賴「流動性寬鬆」轉向「盈利改善」,基本面權重提升,港股市場的核心策略可以從「保守」轉向「積極佈局,適度進取」 ,但需要強調的是原油價格依然是市場情緒的「定價之錨」,原油價格決定了市場預期。

市場將更加聚焦財報季業績驗證,業績為王,建議以確定性應對不確定性,關注三條主線:(1)周期板塊。停火協議達成後,煤炭、石油石化等板塊的地緣溢價被擠出,出現調整壓力,市場焦點轉向PPI轉正利好的工業、機械等順周期板塊。地緣風險尚未完全解除,避險需求仍存,建議關注黃金板塊、工業金屬(銅、鋁)。中東生產設施受損,全球供給收緊,建議關注化工品甲醇、聚乙烯等。(2)估值底部的金融板塊和可選消費板塊。金融板塊如銀行和保險,當前估值處於歷史低位,適合作為組合的底倉進行配置。可選消費中,汽車產業鏈(整車及零部件)表現突出,出海數據強勁,建議精選出口占比高、業績已獲驗證的整車及零部件標的、服務業板塊。(3)科技板塊。DeepSeek V4即將發布並完成對國產AI芯片的優化,利好半導體、電氣設備,智譜GLM提價10%驗證大模型商業化可行性,帶動AI應用股走強建議關注AI應用端板塊、半導體板塊等。

三、風險提示

國內政策力度及效果不及預期風險;海外降息不及預期風險;市場情緒不穩定風險。

(文章來源:銀河證券)