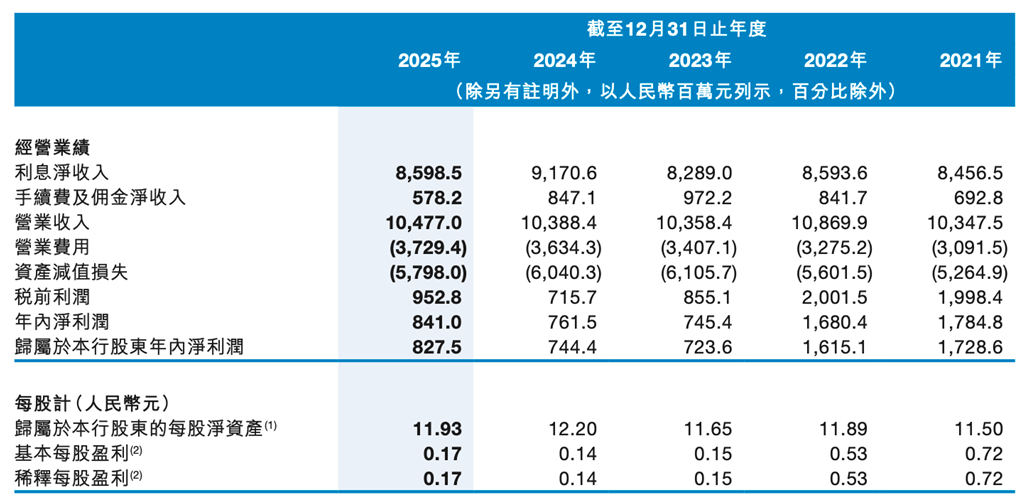

2026年3月31日,九江銀行(06190.HK)披露了2025年度業績報告。2025年,九江銀行實現營業收入104.77億元,按年增長0.85%;淨利潤為8.41億元,按年增長10.44%。

然而,深入剖析這份成績單,一系列深層問題正在浮現:營收增速已降至1%以下、淨利差持續承壓、手續費及佣金收入大幅下滑、核心一級資本充足率逼近監管紅線、上半年淨利潤曾暴跌逾三成、年內股價重挫逾六成。這些數據背後,九江銀行正面臨怎樣的經營困境?其風險管控能力是否足以應對當前挑戰?

一、業績雙增,核心業務收縮

九江銀行2025年104.77億元的營業收入,按年增長0.85%,這一增速較2024年進一步放緩,與資產規模1.4%的擴張速度基本同步。更為關鍵的是,這一疲弱增長難以掩蓋了核心業務的實質性下滑。

利息淨收入作為銀行傳統存貸業務的核心指標,在2025年按年下降6.24%至85.99億元,淨息差由2024年的1.92%降至1.75%。該行在財報中解釋稱,隨着利率市場化推進,宏觀市場利率水平下行,客戶貸款及墊款和金融投資業務收益率下降,同時積極落實國家減費讓利政策,共同拉低了生息資產平均收益率。

非利息收入方面的情況同樣不容樂觀。2025年,九江銀行手續費及佣金淨收入5.78億元,按年下降31.7%。其中,信貸承諾及財務擔保手續費按年下降32.91%至1.75億元,代理服務手續費按年下降29.9%至1.39億元。雖然結算及清算服務手續費按年增長3.9%至3.02億元,成為該板塊的亮點,但難以扭轉整體下滑趨勢。

來源:九江銀行2025年財報

九江銀行2025年淨利潤的「雙位數增長」並非來自主營業務的改善。財報數據顯示,2025年前三季度,該行資產減值損失45.7億元,按年減少3.28億元,降幅達6.7%。正是減值損失的縮減,對淨利潤增速回正形成了主要支撐。

這一支撐的脆弱性在2025年上半年已暴露無遺。2025年上半年,九江銀行實現淨利潤3.79億元,按年大幅下滑34.3%。儘管全年淨利潤通過減值調節實現回正,但上半年的劇烈波動已暴露出該行盈利能力的脆弱性。

金融投資收益成為拉動九江銀行業績的核心動力。2025年,該行金融投資所得收益全年淨額達13.23億元,按年增長33.94%,佔營收比例為12.6%,同時佔全年淨利潤比例達157.31%。這種依賴投資業務而非傳統信貸業務創造利潤的模式,在利率市場化和監管趨嚴的背景下,可持續性存疑。

二、不良率改善,積極補充資本

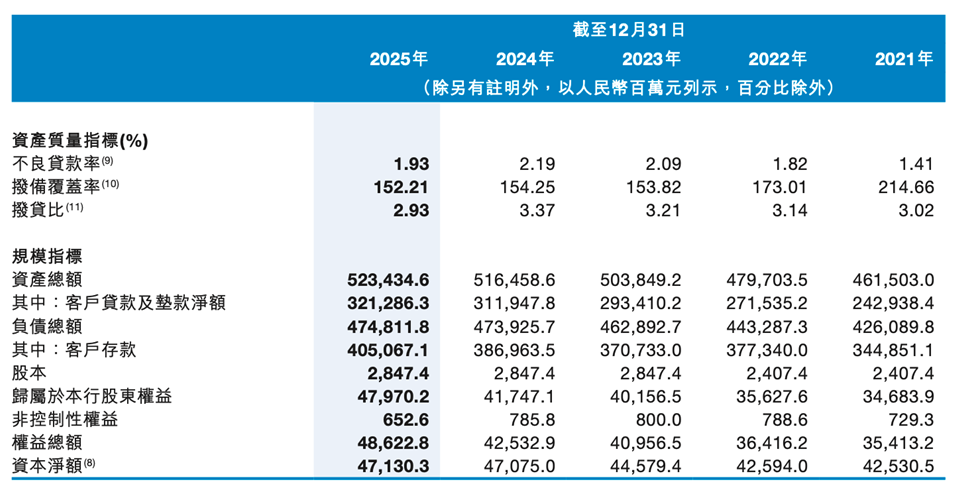

資產質量方面,截至2025年末,九江銀行不良貸款總額為63.35億元,不良貸款率為1.93%,較上年末下降0.26個百分點。雖然不良率指標有所改善,但1.93%的不良率仍顯著高於上市城商行平均水平。

來源:九江銀行

聯合資信發布的九江銀行2025年評級報告指出,該行2024年不良貸款率有所上升,關注類貸款佔比較高,撥備面臨一定計提壓力,房地產行業的風險敞口仍較大。截至2024年末,九江銀行全口徑房地產貸款餘額為499.95億元,其不良貸款率、逾期和關注類佔比分別為3.98%、5.79%和19.54%。

資本充足水平是九江銀行2025年最受關注的指標之一。截至2025年末,該行核心一級資本充足率為8.87%,較2024年末的9.44%下降0.57個百分點。這一水平已逼近7.5%的監管紅線,在上市城商行中也處於較低區間。

為緩解資本壓力,九江銀行已啓動增資擴股計劃。2025年10月31日,該行公告稱,董事會通過議案,建議向合資格認購方發行不超過8.6億股內資股及不超過1.75億股H股。目前,九江銀行總股本約28.47億股,假設此次增發頂格完成,該行總股本將擴大至38.82億股,增加幅度超過36%。

2026年1月23日,九江銀行公告稱,九江市財政局、興業銀行已出具意向函,參與此次增資。其中,九江市財政局有意認購總金額不超過5億元的九江銀行內資股,且佔此次募資總額的比例不超過其直接持有的該行股權比例;興業銀行有意認購的總金額佔本次發行實際募資總額的比例不超過其持有的九江銀行股權比例。

這是九江銀行自2018年在港上市後的第二次大規模增資計劃。2023年底,該行曾完成總額近40億元的增資,當時的增資計劃歷時一年,完成後有效補充了核心一級資本。當時九江銀行增資的一大背景是核心一級資本充足率在2020年至2022年期間連年下滑,由9.02%下降至7.93%,逼近監管要求的7.5%「紅線」。

三、處罰超百萬,積極轉型

九江銀行原名九江市商業銀行,由當時九江城區的八家城市信用社組建而成,於2000年11月18日正式開業。2018年7月10日,該行在香港聯合交易所主板成功上市。

自成立以來,經過25年發展,九江銀行已位居全球權威雜誌英國《銀行家》「2025年全球銀行1000強排行榜」第280位,連續9年躋身全球銀行500強。

近年來,面對傳統業務增長乏力,九江銀行積極推進數字化轉型,試圖通過科技賦能尋找新的增長點。在江西省全面推進「1269」行動計劃和製造業數字化轉型的背景下,九江銀行主動把握「產業大腦」建設趨勢,將金融服務深度嵌入產業數字化生態。

該行成立「省級產業大腦對接工作專班」,統籌推進科技資源整合、項目落地與服務跟進,着力構建可持續的「政產銀+數字平台」協同機制。在「世界銅都」鷹潭,九江銀行以銅基材產業大腦建設為契機,探索「產業-數據-金融」循環互促的新路徑,通過系統直連實時獲取企業經營、能耗、碳排放等多維數據,打破信息壁壘。

截至2025年末,九江銀行科技金融貸款餘額445.68億元,較年初增長11.40%;綠色金融貸款、科技金融貸款、普惠金融貸款分別較年初增長18.5%、11.4%和8.3%,均顯著高於全行一般性貸款增速。該行已在鄉鎮駐地村設立830家普惠金融服務站點,全行普惠型小微企業貸款餘額超過630億元,在貸款總額中佔比接近20%。

不過值得注意的是,九江銀行的合規記錄顯示,該行近年來頻繁受到監管處罰,累計被罰金額已破千萬。2024年8月22日,九江銀行及旗下兩家分、支行合計被罰220萬元。據國家金融監督管理總局披露,九江銀行因「不良資產轉讓管理不到位」被罰50萬元,九江銀行南昌分行因「不良資產虛假轉讓」被罰款80萬元,九江銀行洪都大道支行因「授信管理不到位」被罰90萬元。

更早的2024年10月,國家金融監督管理總局江西監管局一連披露多張罰單,九江銀行因涉嫌「理財資金用於受讓本行表外風險資產」等9項違法違規事實被罰款410萬元。罰單顯示,九江銀行的違法違規事實包括:績效考評指標設定不合規;發放流動資金貸款為房地產開發項目墊資;理財資金用於受讓表外風險資產;違規辦理委託貸款;向「四證」不全的房地產項目提供孖展;面向非合格投資者銷售的理財產品投資房地產信託;違規授信延緩風險暴露;薪酬管理不到位;違規發放貸款掩蓋違規轉讓信貸資產產生的損失。

2022年11月,九江銀行曾因多項違法違規事實被罰款330萬元,主要違法違規事實包括:通過信託通道違規發放土地儲備貸款;嵌套委託貸款或集合信託,資金用於購地;面向一般客戶銷售的理財產品投資上市公司非公開發行的股份;通過同業投資隱匿本行不良資產;通過私募資產證券化(ABS)將信貸資產虛假出表;授信集中度超監管規定;開展代銷業務未「雙錄」;通過違規發放貸款、違規展期延緩風險暴露。

對於投資者而言,九江銀行當前估值雖低,但風險因素較多。建議密切關注其增資計劃進展、資產質量變化、以及戰略轉型的實際成效。在利率市場化深化、監管趨嚴的背景下,中小城商行分化加劇,九江銀行能否通過本次增資和戰略調整實現真正意義上的「優結構、穩增長」,仍有待市場檢驗。

(文章來源:理財周刊-財事匯)