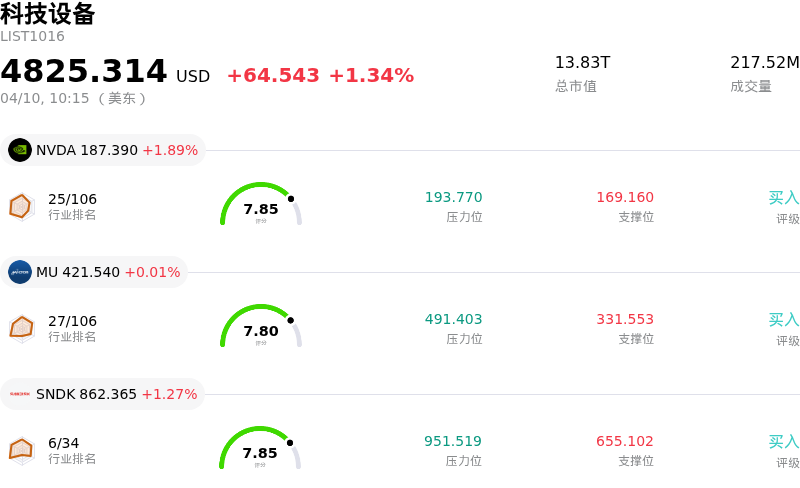

超威半導體 (AMD) 盤中上漲4.29%, 所屬行業科技設備上漲1.34% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 1.89%;美光科技 (MU) 上漲 0.01%;閃迪 (SNDK) 上漲 1.27%。

今日是什麼導致了超威半導體(AMD)股價上漲?

Advanced Micro Devices (AMD) 今日股價顯著上漲,主要受到行業動態、分析師情緒以及公司特定進展等多個關鍵因素的驅動。

一個主要的驅動因素是人工智能 (AI) 和數據中心半導體需求的激增。Gartner 的行業預測顯示,2026年全球半導體收入預計將超過1.3萬億美元,其中 AI 半導體有望佔據很大份額並推動整個行業的增長。這種強勁的需求得到了超大規模運營商在 AI 基礎設施領域大力投資的支持,增加了對 GPU 及定製非 GPU 芯片等 AI 加速器的需求。此外,AMD 的重要製造合作伙伴 TSMC 近期報告其第一季度營收飆升35%,超出市場預期,這主要歸功於市場對 AI 應用的熱度不減,進一步印證了這一趨勢。AMD 正致力於成為全面的 AI 計算供應商,其即將推出的 MI450 系列芯片是其 AI 數據中心戰略的核心,並已鎖定多個大客戶。該公司在 UALink 標準中擔任領導角色,旨在提高大規模 AI 集群的效率並減少供應商綁定,這進一步鞏固了其在這一關鍵市場中的地位。

分析師情緒也對今日的正面表現起到了至關重要的作用。多家知名機構對 AMD 表達了強烈信心。例如,高盛在半導體行業一季度財報季到來前將 AMD 列為首選股,強調其在近期科技板塊拋售後具有吸引力的估值。Erste Group 將 AMD 股票評級上調至「買入」,理由是數據中心需求強勁,並預計2026年第一季度營收將按年增長32%。Aletheia Capital 也重申了「買入」評級,強調了 AMD 在 AI 計算市場不斷擴大的版圖。此外,花旗將 AMD 列入其30天「積極催化劑觀察名單」,預示着在持續的 AI 和數據中心需求推動下,該股短期內有望走強。

在產品方面,AMD 發布的重大公告強化了其市場地位。該公司在4月22日零售上市前確認了其全新旗艦台式機處理器 Ryzen 9 9950X3D2 Dual Edition 的價格,此舉被視為加強其在高階台式機 CPU 領域領導地位並利好利潤率前景的舉措。此外,AMD 在今年早些時候的 CES 2026 展會上推出了一系列面向筆記本電腦和台式機的全新 AI 驅動 Ryzen 處理器,通過增強的 AI 功能擴展了其客戶端計算產品組合。

最後,更廣泛的市場環境也提供了額外的助力。市場的整體反彈(部分歸因於美國與伊朗達成的停火協議)支撐了包括 AMD 在內的科技股。該協議帶來的能源價格下跌被視為利好成長型行業。總體而言,半導體周度銷量的上升也表明了行業環境的健康。

超威半導體(AMD)技術分析

超威半導體 (AMD) 技術面來看,MACD(12,26,9)數值[1.84],處於買入狀態,RSI數值66.82處於中性狀態,Williams%R數值-1.04處於超賣狀態,注意關注。

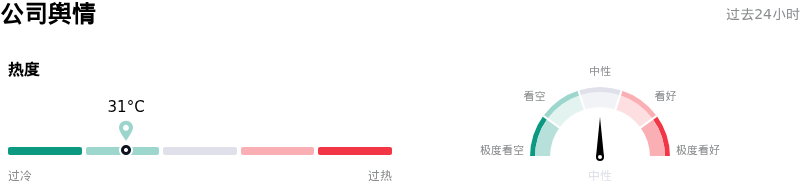

超威半導體(AMD)媒體輿情

超威半導體 (AMD) 公司輿情熱度來看,當前熱度31,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

超威半導體(AMD)基本面分析

超威半導體 (AMD) 處於科技設備行業,最新年度營業收入$34.64B,處於行業8,淨利潤$4.33B,處於行業10。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$279.89,最高價為$365.00,最低價為$134.20。

關於超威半導體(AMD)的更多詳情

公司特定風險:

- AMD目前的溢價估值接近50倍前瞻市盈率,較半導體行業中位數高出約70%,這高度依賴於其2026年下半年產品路線圖的完美執行;任何延遲或成本超支都可能使利潤率顯著承壓,並面臨短期業績不及預期的風險。

- 來自NVIDIA等競爭對手持續激進的產品舉措,加上市場轉向AI領域公認的「結構性贏家」,加劇了AMD面臨的競爭壓力,特別是如果其Helios平台的發布遭遇延遲。

- 最近提交給SEC的文件(包括2026年4月8日的Form 4和2026年4月6日的Form 144)顯示了受益所有權的變化和擬議的出售,進一步證實了此前關於顯著內部人士減持活動的報道,這可能預示着內部的擔憂。

- 持續且不斷惡化的CPU供應鏈限制繼續衝擊AMD的生產,導致PC製造商的訂單交付周期延長以及潛在的價格上漲,構成了持續的運營和財務脆弱性。

原文鏈接