有着「華爾街最準策略師」稱號的美國銀行策略師邁克爾·哈特內特(Michael Hartnett)領導的團隊發布研報稱,即便新一輪中東戰爭暫時宣告完結,全球大宗商品市場的漲勢仍然將持續多年至2030年末。對於更廣泛的「戰後交易」風口而言,哈特內特領導的美銀策略師團隊強調,大宗商品乃結構性主軸交易,中國科技股以及全球半導體板塊則是戰術性的核心進攻方向,全球消費股則有望全面受益於美國政府在努力避免美國經濟陷入衰退之際可能出現的「政策恐慌急救包」——類似的邏輯也適用於全球消費板塊。

哈特內特領導的美銀策略師們正在激進押注一套 「政策託底下的風險資產繼續強勢上行+新一輪通脹與地緣格局重塑資源與高端製造鏈贏家」 的「戰後交易風口」這一最新策略框架。在這個框架裏,美國股市之所以仍難以系統性沽空,並非100%因為基本面層面仍然無懈可擊,而是因為他認為股市已被財政部以及聯儲局等政策層視作「too big to fail」(大而不能倒),只有在美元/美債崩盤或重大信用事件這類真正的政策失效情景下,空頭纔會重新佔上風。

在哈特內特領導的美銀策略師們看來,大宗商品乃最邏輯層次鮮明、「戰後交易」級別最高的一條戰後核心交易主線,它們押注未來幾年大宗商品將取代股票,成為最大贏家;核心原因則是投資者們迫切需要對沖風險、通脹和美元走弱,而地緣政治和全球AI競賽本質上都在強化對能源、稀土、礦產和關鍵資源的爭奪。他甚至把核心邏輯概括為:誰掌握芯片、稀土、礦產和高效率能源,誰就贏得這一場覆蓋全球的AI戰爭。 這意味着,在美銀看來,戰後世界的定價核心,不再只是利率和盈利,而是資源安全、供應鏈控制權和財政擴張。

長期限國債收益率曲線陡峭化、消費板塊、半導體板塊以及中國科技股,外加一個更宏大的背景判斷——即全球股市在政策託底下難以走向深度熊化,在美銀看來乃「戰後交易風口」框架下僅次於大宗商品的核心交易主題。

再往後看,哈特內特領導的美銀策略師們還進一步偏向國際股票和小盤股,而不是像市場主流觀點那樣長期聚焦美國科技類大盤股,押注資金將從過去的「美股大型科技 + 國債」的舊交易秩序,逐步轉向資源集中化、國際化、製造鏈和政策受益資產的新秩序。

資源為王時代降臨! 誰掌控稀土、能源與芯片,誰就贏得AI戰爭,美銀高呼未來數年「大宗商品稱王」

哈特內特領導的美銀策略師們寫道,未來幾年,投資者們將繼續湧入大宗商品交易市場,主要因為大宗商品交易主題將受益於全球地緣政治與宏觀經濟動盪態勢。

「股票將在2020年代剩餘的時間裏(即2026至2030年)被大宗商品交易主題取代,成為最大的贏家,因為投資者們積極尋求對沖風險、通脹以及美元走弱。」美銀策略師們表示。「美國政府財政過度擴張意味着,未來幾年更有可能出現政府債券熊市中的反彈,但不會出現罕見的牛市行情。」

美銀表示,中東地緣政治戰爭難以徹底停歇以及全球人工智能競賽,使得與傳統能源相關的核心供應鏈問題受到更高度關注,各國政府一方面尋求限制能源及其他自然資源價格飆升給工業和消費者們帶來的衝擊,另一方面也試圖確保稀土等關鍵礦產資源的供應,而這些資源對製造業和科技至關重要。

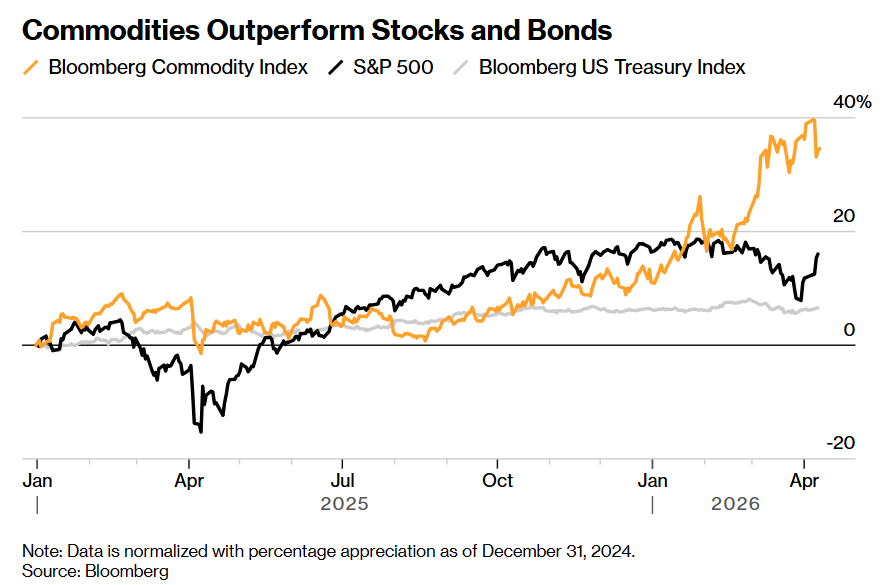

自2025年初以來,彭博大宗商品指數已大幅上漲35%,是同期標普500指數回報的足足兩倍多。美國國債指數的基準漲幅甚至不足7%。尤其是原油,今年大幅飆升,因為伊朗在戰爭爆發後對大多數航運系統實質上關閉了霍爾木茲海峽;與此同時,從黃金、白銀到銅等金屬,原本就已受益於央行買入和AI算力基礎設施持續繁榮局面等順風因素。

如上圖所示的那樣,大宗商品已經顯著跑贏股票和債券類資產基準指數。注:數據已標準化,百分比漲幅以2024年12月31日為基準。

哈特內特領導的美銀策略師們表示,本十年後半段的基本面贏家將是大宗商品遠遠勝過美元,國際股票和小盤股將遠遠勝過美國股票和大盤股。他表示,地緣政治局勢動盪的核心因素正在由「壟斷大宗商品的需求」所徹底驅動。「誰擁有芯片、稀土、礦產類資源,以及石油等核心能源,誰就贏得這一場全球矚目的AI戰爭。」

半導體、消費與中國科技股蓄勢翱翔

在哈特內特領導的美銀策略師團隊看來,半導體、消費股以及中國科技股,加之長期收益率曲線陡峭化,將是戰後的幾個季度裏更具操作性與超額阿爾法屬性的戰術性進攻交易主線。

中國科技股對應的是「中國製造」繼續領先全球製造業、中美貿易局勢持續緩和與潛在的重要峯會窗口;半導體對應的是 AI hyperscalers(即谷歌、微軟以及亞馬遜等超級雲計算巨頭們) 仍在延續資本開支軍備競賽,只要它們「更願意舉債和裁員,也不願在AI capex 競賽中(即所謂的「AI算力軍備競賽」)選擇退縮」,整個半導體核心鏈條就仍有配置價值;消費股則是哈特內特反覆強調的「戰後最佳交易主題」,主要因為他預期財政與貨幣政策基調將更偏向緩解民衆們生活成本壓力、避免經濟與民意調查趨勢同步惡化。

哈特內特領導的策略師團隊開始把「消費股」列為當前市場風險偏好震盪以及股市因地緣政治因素而持續波動的局勢之下「最青睞的逆向做多」主題,其核心邏輯並不是消費基本面已經徹底見底,而是哈特內特預判白宮在中東衝突緩和後,將因衰退風險、生活成本壓力和中期選舉考量,被迫在更高能源通脹宏觀背景之下祭出「policy panic」式的消費者支出託底性質政策。

這家華爾街金融巨頭援引「業績確定性+高貝塔屬性」的超跌反彈邏輯,以及持續全球不斷擴張的人工智能支出作為長期看好半導體股票的核心依據。美銀策略師們最新預測數據顯示,在全球最核心AI算力產業鏈(英偉達、博通、台積電以及邁威爾科技所主導,前瞻估值在15x-20x之間)以及存儲/邏輯芯片、2.5D/3D先進封裝、數據中心電力鏈條等領域加速增長的推動下,到2030年,全球半導體市場總規模將達到2萬億美元,年複合增長率為20%。相比之下,至少截至2025年,全球半導體市場規模不到1萬億美元。

當模型規模、推理鏈路與多模態/代理式Agentic AI工作負載推動算力資源消耗呈指數型外擴時,科技巨頭們的資本開支主線愈發傾向於向AI算力需求井噴之下的AI算力基礎設施集中,全球投資者們更是將圍繞英偉達、谷歌TPU集群與AMD的新品迭代與AI算力集群交付預期的「半導體股票牛市敘事」,繼續錨定為全球股市中最具確定性的景氣投資敘事之一;同時也意味着電力、液冷散熱系統、光互連供應鏈等與AI訓練/推理密切相關的投資主題將跟隨英偉達、AMD以及博通、台積電、美光等AI算力領軍者們在中東地緣政治局勢面臨不確定性之際,仍繼續位列股票市場最火熱投資陣營。

根據機構彙編的最新分析師預期,亞馬遜連同谷歌母公司Alphabet、Facebook母公司Meta Platforms Inc.,以及甲骨文公司和微軟,預計將在2026年的累計人工智能相關資本支出達到大約6500億美元,還有一些分析師認為整體支出可能超過7000億美元——意味着按年AI資本開支增幅可能超過70%。值得注意的是,上述的這五大美國超級科技巨頭,預計將在2023年至2026年間,為打造無比龐大的AI算力基礎設施累計投入約1.5萬億美元;相比之下,這些科技巨頭們在2022年之前的整個歷史統計期間累計投資約6000億美元。