時間進入4月,各家券商紛紛交出2025年業績單。

這一份份財報並不只是證券業2025年末的格局快照,更是對過去五年的階段性總結。據SAC數據,全行業150家證券公司2025年度實現營業收入5411.71億元,較2020年增長20.67%,全行業實現淨利潤2194.39億元,較2020年增長39.30%,券商業整體取得豐碩成果。

而觀察其中各家券商,則是有人歡喜有人憂。

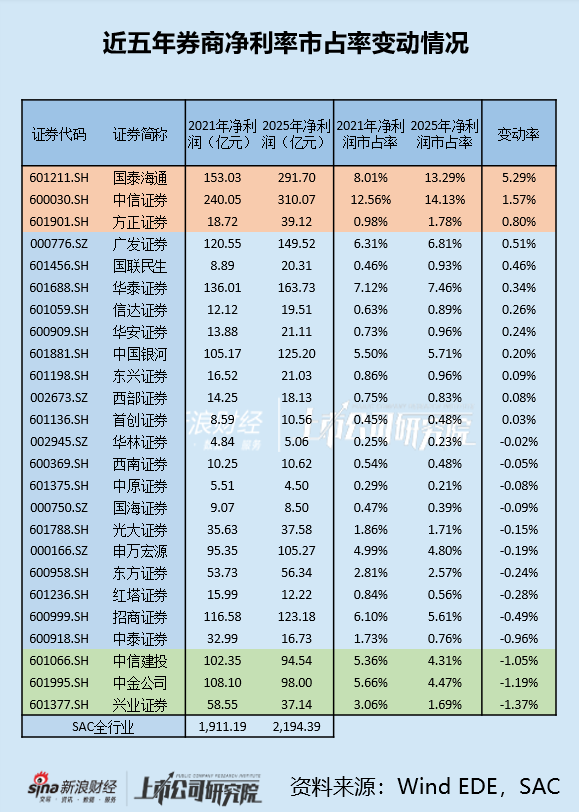

截至4月3日,已有25家券商發布年報,若按照近五年淨利潤市佔率變化情況進行排序,則正數前三名分別為國泰海通(存在合併因素)、中信證券、方正證券,倒數前三名分別為興業證券、中金公司、中信建投。(注:由於財政部2025年7月8日發布標準倉單交易相關會計處理實施問答,該規則實施後相關業務不再確認為收入,2025年營收市佔率變化存在扭曲,故在此不作為排序指標)

而若將合併前海通證券的市佔率考慮在內,其2021年到2023年淨利潤分別為137.48億元、51.96億元、-3.11億元,對應市佔率7.19%、3.65%、-0.23%,其與國泰君安的合計市佔率分別為15.20%、11.82%、6.95%。對比國泰海通2025年13.29%的市佔率來看,二者合併的確再次盤活了海通系資產,但將時間周期拉長至五年,由於海通證券此前經營問題而導致合計市佔率下滑1.91個百分點,這個損失也是頗為嚴重。

2022年到2023年,海通證券業績急轉直下,主要受海通國際影響。而海通國際的暴雷,則主要是踩了中資地產美元債的「坑」。

2022年,海通國際包含債券投資的投資分部收益為-50.97億港元。受此影響,海通國際當年淨利潤鉅虧-65.41億港元。2023年,海通證券曾嘗試自救,通過參與發債、按現有持股比例認購新股等方式為海通國際孖展,但海通國際業務端的困境並未改變,當年再次鉅虧81.56億港元。

如今,國泰君安和海通證券已完成合併,合併後的國泰海通也已交出第一份年報。截至報告期末,國泰海通資產總額2.11萬億元、歸母淨資產3304.17億元,資產體量已超越中信證券,奠定了證券業「兩超多強」的局面。

值得注意的是,海通國際對於報表的拖累依舊存在。

據國泰海通年報,2025年海通國際控股淨利潤虧損32.68億港元,雖虧損幅度較2023年已縮減近六成,但其對報表的影響仍然不小。

按當下0.87元的匯率計算,該虧損金額對應人民幣約28.43億元,約佔國泰海通當期利潤的1/10。與此同時,海通國際期末淨資產為-155.32億港元,摺合人民幣-135.13億元,約佔期末淨資產的4%。

受此影響,國泰海通多項重要盈利指標下降,盈利表現不及中信證券。

年報顯示,國泰海通2025年歸母淨利潤按年增長113.52%至278.09億元,而利潤高增主要是受益於一筆88.27億元的「負商譽」。由於合併海通證券的對價低於標的淨資產價格,國泰海通直接確認88.27億元負商譽並計入營業外收入。

剔除這部分非經常性損益後,國泰海通扣非歸母淨利潤為213.88億元,按年增速71.93%,回落約42個百分點。其對應的扣非後淨利率為33.89%,較中信證券同期的40.48%有不小差距。

從ROE角度來看,2025年,國泰海通扣非後的加權平均淨資產收益率按年下降0.26個百分點,為7.49%,說明合併後單位資產創造利潤的能力反而減弱。對比之下,中信證券2025年扣非後的加權平均淨資產收益率按年增長2.64個百分點,為10.67%,其在數值和趨勢上都更優。

此外,國泰海通這一ROE水平在25家已披露年報的上市券商中排名第11位,與首創證券、方正證券持平。在2025年營收TOP10上市券商中,國泰君安ROE更是排名第9位,僅高於東方證券,且與排名第九位的申萬宏源(8.70%)存在超一個百分點的較大差距。

無可否認的是,合併後的國泰海通實力大增,經紀業務與信用業務直接躍居行業第一,投行業務也再上一層樓,2025年投行業務收入、A股股權承銷數量及總額均擠入TOP2之列。而與此同時,在國泰海通與中信證券爭奪券商「一哥」的關鍵競賽中,前者揹負的地產美元債歷史包袱或也將成為左右賽點的微妙因素,在最後的衝線階段影響結局。

責任編輯:公司觀察