時間進入4月,各家券商紛紛交出2025年業績單。

這一份份財報並不只是證券業2025年末的格局快照,更是對過去五年的階段性總結。據SAC數據,全行業150家證券公司2025年度實現營業收入5411.71億元,較2020年增長20.67%,全行業實現淨利潤2194.39億元,較2020年增長39.30%,券商業整體取得豐碩成果。

而觀察其中各家券商,則是有人歡喜有人憂。

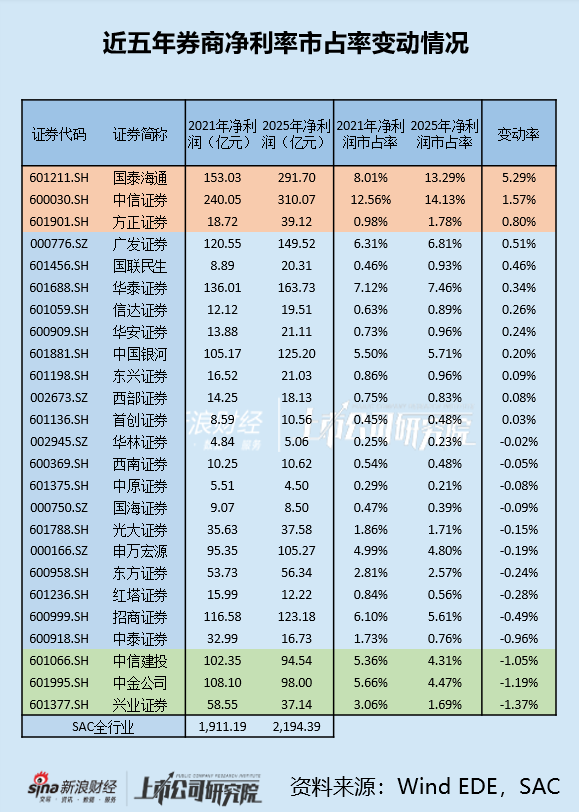

截至4月3日,已有25家券商發布年報,若按照近五年淨利潤市佔率變化情況進行排序,則正數前三名分別為國泰海通(存在合併因素)、中信證券、方正證券,倒數前三名分別為興業證券、中金公司、中信建投。(注:由於財政部2025年7月8日發布標準倉單交易相關會計處理實施問答,該規則實施後相關業務不再確認為收入,2025年營收市佔率變化存在扭曲,故在此不作為排序指標)

若不考慮期內合併的國泰海通,則中信證券為市佔率增幅最大的券商,五年增長1.57個百分點,遠遠超越排名第二的信達證券(0.80個百分點)。此外,從利潤增長的角度來看,中信證券淨利潤五年增長70.02億元,在非合併券商裏同樣排名第一,且遠超位列第二的廣發證券(28.97億元)。

拆分各項業務來看,中信證券近五年的業績成長主要由自營業務驅動。五年來,中信證券經紀業務收入、投行業務收入、資管業務收入、利息淨收入、自營投資收益分別增長7.90億元、-18.20億元、4.75億元、-37.07億元、159.21億元,同期公司營收增量(扣除其他業務收益變動)為106.39億元,自營業務貢獻了增量的150%。

而觀察各期表現,自營業務始終是中信證券的業績「壓艙石」,五年間其佔總營收的比例分別為29.64%、27.09%、36.37%、41.30%、51.57%,即使在行情低迷的2022年到2023年仍然取得優越業績,業務佔比穩步上升。

中信證券自營業務成功穿越周期的背後,是其迅速而精準的主動擇時能力。

2022年,二級資本市場深度回調,當年全部43家上市券商自營收入總額大跌53%,有七家上市券商自營業務陷入虧損。

中信證券當年迅速做出反應:

一方面,公司善用衍生金融工具,對沖資產價格波動風險。當年公司衍生金融工具名義金額按年增長51%,帶動公司投資淨收益高增75%至319.70億元,遠超同期-136.60億元的公允價值變動;

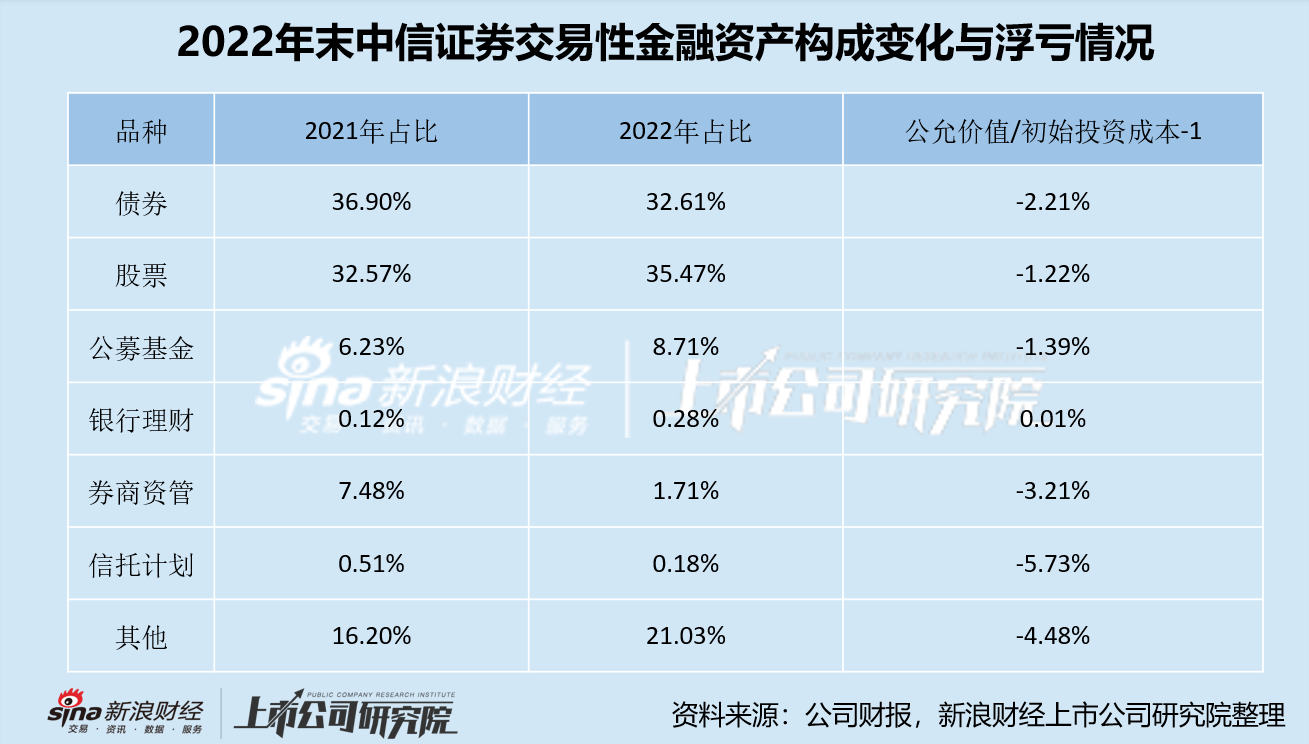

另一方面,公司調整自營頭寸佈局方向,投資策略從2021年的「加大對新興科技行業的投資力度」,轉向2022年的「着眼於降低組合波動及增強抵禦外部宏觀因素衝擊的能力」。觀察公司2022年末交易性金孖展產情況,各項資產公允價值較成本均只出現小個位數調降,其中股票、公募基金收益率優於其他資產,對應倉重不降反增,抗逆能力凸顯。

以上舉措加持下,中信證券免於全行業自營「腰斬」的命運,當年自營收益跌幅僅有22%。

此後,A股開啓慢熊階段,直到2024年三季度末,「9·24行情」才催動市場情緒,開啓新一輪牛市周期。

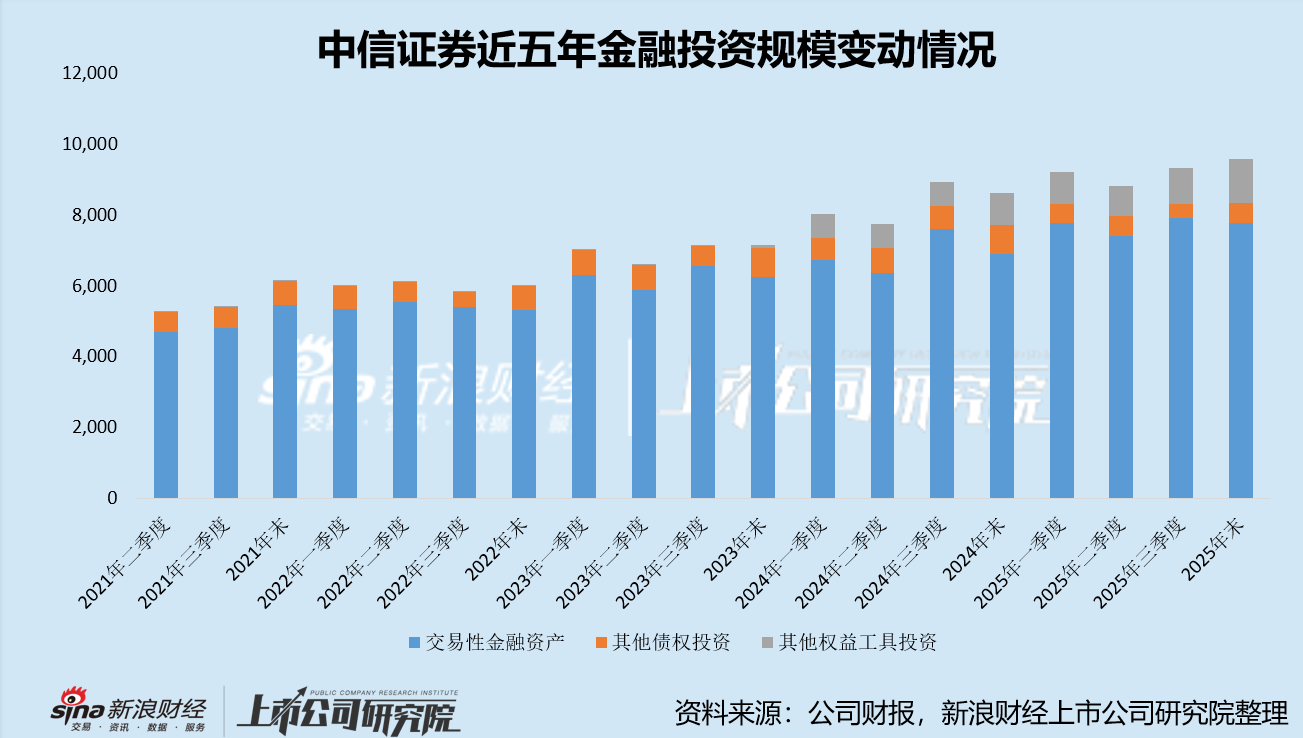

當年第三季度,中信證券便迅速增配交易性金孖展產,單季度增長7607.77億元,按月增幅近20%。第四季度,公司又顯著增配OCI股票資產。

中信證券對金融投資的增配貫穿整個2025年。截至2025年末,其金融投資規模在過去六個季度內增長1845.34億元,累計增幅24%。其中,其他權益投資有所壓降,交易性金孖展產、其他權益工具投資累計增長1966.47億元,累計增幅28%。

自營持倉結構的調節也推動投資收益率提升,2025年中信證券投資收益率達到4.03%,在金融投資規模超千億的上市券商中排名第一,且遠超第二名(申萬宏源、3.52%)。

總結來看,過去五年裏,中信證券自營業務通過佈局股衍業務、調整投資主題完美越過低迷周期,又通過投資規模擴張、投資品倉位調整精準把握行情機遇,在這個五年周期的末尾,實現投資規模與收益率的雙雙奪冠。

與此同時,中信證券在投行業務上的統治力依舊存在。

雖近五年中信證券投行業務收入下降37.07億元,降幅達22.31%,但該表現在全行業乃至頭部投行中已是相當優秀。作為對比,全行業證券承銷與保薦業務淨收入五年累計跌幅為48.17%,中信建投投行業務收入累計跌幅44.43%,中金公司為28.50%。

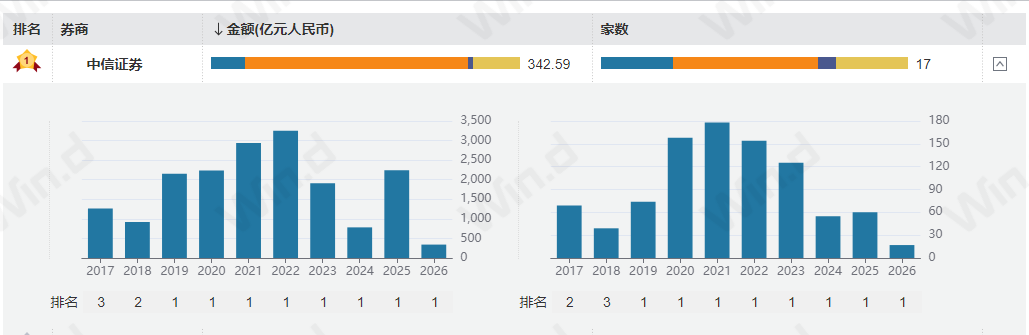

過去五年,中信證券的A股股權承銷項目數量與金額始終位列第一。從項目儲備來看,目前A股323家排隊企業中,中信證券獨家保薦36家,擬募集資金合計525億元,排名行業第一。

圖:近年中信證券A股股權承銷家數及規模的總量與排名情況(資料來源:Wind)

圖:近年中信證券A股股權承銷家數及規模的總量與排名情況(資料來源:Wind)唯一能撼動中信證券「霸主」名號的,目前僅有國泰海通的經紀業務。

2025年,國泰海通合併完成。據其交出的第一份年報,其2025年末的資產總額2.11萬億元、歸母淨資產3304.17億元,其資產體量以微弱的優勢超越中信證券,標誌着證券業「兩超多強」的局面正式確立。

受制於地產美元債等歷史問題,國泰海通雖營收總額已與中信證券較為逼近,但其盈利能力卻相對較弱,扣非歸母淨利潤214億元,與中信證券的303億元仍有較大差距。(具體見系列文章《國泰海通合併後扣非ROE下跌至行業中游 地產美元債風險仍待出清》)

而值得注意的是,國泰海通的經紀業務已超越中信證券,位居行業第一。據兩家公司年報,2025年中信證券經紀業務收入147.53億元,國泰海通為151.38億元。

在年報中,國泰海通着重強調了自身的客戶資源與渠道優勢。一是客戶基礎雄厚,境內客戶達3933萬戶、股基交易市佔率8.56%,兩項數據均位列行業第一;二是渠道豐富且通暢,君弘APP及通財APP平均月活1,570萬戶,線上線下渠道協同,客戶觸達能力領先。

而2025年末中信證券披露的財管業務證券賬戶數目為3065萬戶,與國泰海通差距較大。在年報中,中信證券主要強調了經紀業務轉型在「品牌化」和「國際化」方面的進展,對「信100」品牌的發布和境外產品銷售進展進行了着重強調。

中信證券的財富管理業務長期聚焦高淨值客戶與機構客戶,業績成長主要依賴客戶AUM與人均收入驅動,這一模式與國泰海通的側重點略有不同,二者針對的目標人群也存在一定的錯位競爭。

在如今「雙龍並立」的局面下,哪種模式更勝一籌,還有待時間給出答案。

責任編輯:公司觀察