隨着2025年券商年報數據陸續披露,證券行業的盈利能力情況得以體現。已有可比數據的27家券商數據顯示,2025年證券行業資本使用效率顯著增強,淨資產收益率(ROE)和財務槓桿率呈現出普遍提升態勢。

2025年12月6日,證監會主席吳清在中國證券業協會第八次會員大會上,提出「對優質機構優化評價指標、適度拓寬資本空間與槓桿上限,提升資本利用效率」,為券商行業「適度加槓桿」打開了政策空間。

財聯社記者統計來看,有可比數據的27家券商ROE中位數達到7.28%,平均ROE為7.35%。同時,行業整體槓桿中樞呈現溫和上行趨勢,財務槓桿率平均值為3.47倍。然而,不管是ROE水平還是財務槓桿率,相較國際一流投行仍有合理提升空間。

超九成券商ROE實現正增長,4家超10%

過去兩年,證券行業整體承壓,2023至2024年受市場交投清淡、自營業務虧損等因素影響,行業ROE一度跌至歷史低位,部分頭部券商ROE甚至回落至5.7%左右。但進入2025年,情況顯著改善。在營收增長與費用優化的雙重作用下,行業盈利能力築底回升的趨勢確立,為ROE的持續修復打下了堅實基礎。

在已有數據的27家券商中,有25家的2025年加權ROE較2024年實現了正增長,行業整體盈利中樞顯著上移。

其中,多家券商的ROE增幅亮眼。中金公司表現尤為突出,加權ROE較上年大幅提升3.87個百分點至9.39%;方正證券和湘財證券也分別實現了3.29和3.06個百分點的躍升;東方證券、廣發證券、中信證券、東莞證券、華安證券和中信建投證券的加權ROE提升了2個百分點以上。這表明,在過去的一年中,券商的賺錢效率普遍增強。

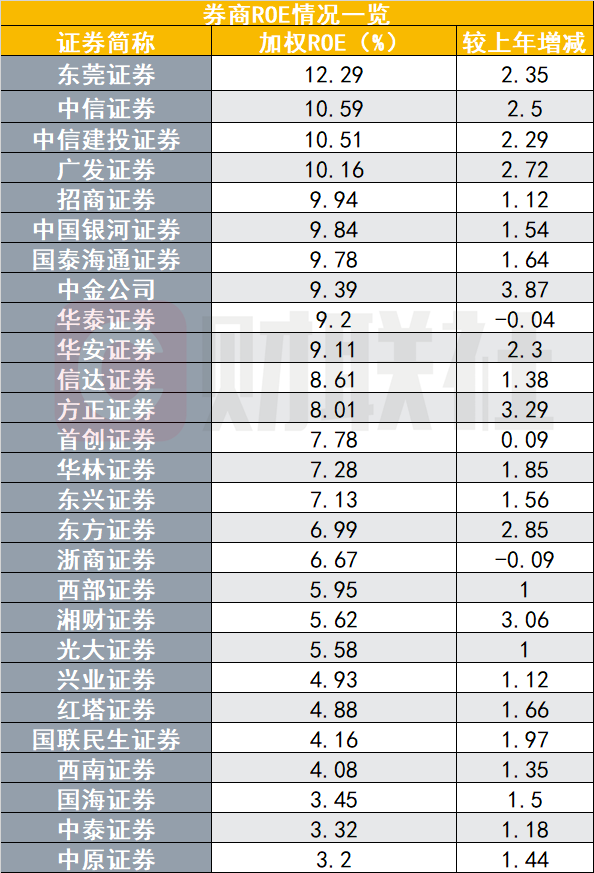

27家券商的ROE中位數達到7.28%,平均ROE為7.35%。東莞證券、中信證券、中信建投證券和廣發證券4家券商的ROE超過10%,分別為12.29%、10.59%、10.51%和10.16%。ROE在中位數7.28%以上的分別為招商證券、銀河證券、國泰海通、中金公司、華泰證券、華安證券、信達證券、方正證券、首創證券。

值得注意的是,國泰海通因合併帶來大額的非經常性損益,扣非後的ROE更能反映真實情況。國泰海通的加權ROE為9.78%,扣非ROE為7.49%。當前,國泰海通正處於整合之後的消化期,隨着國泰海通平穩高效完成母公司整合,以及人員與業務的深度融合,未來ROE有望加速提升。

儘管券商盈利能力普遍回暖,仍有國海證券、中泰證券和中原證券的ROE在4%以下。

近三年行業ROE逐步抬升

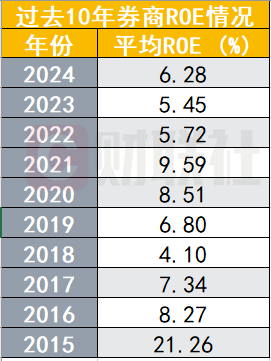

目前7.35%的行業平均ROE是什麼水平?過去十年來看,券商行業平均ROE在2015年達到21.26%的歷史高位,到2018年驟降至4.10%的冰點,2020-2021年又達到相對高位。2022-2025年,券商ROE經歷了底部爬坡、逐步復甦的過程。

拉長周期來看,2015年無疑是券商行業難以複製的「高光時刻」,當年21.26%的平均ROE創下了歷史極值。當年上半年,A股市場迎來了罕見的大牛市,兩市交投極度活躍,日均成交額屢創新高。這直接導致券商的傳統經紀業務收入呈爆發式增長。更為關鍵的是,隨着孖展沽空業務的全面鋪開以及場外配資的狂熱,券商的信用業務規模急速膨脹,利息淨收入大幅增加;同時,自營盤在單邊上漲的行情中也賺得盆滿鉢滿。在高槓杆、高周轉的催化下,行業ROE被推向了巔峯。

2015年下半年股市異常波動後,監管層開啓了嚴厲的「去槓桿」進程。隨着兩融門檻提高、場外配資被清理,以及後續幾年市場交投活躍度的整體下降,券商最賺錢的幾大引擎同時熄火。此外,近年來券商業務模式逐漸向「重資本化」轉型(如重金投入做市、跟投等資本中介業務),導致行業淨資產基數不斷擴大(分母變大),在利潤增速跟不上的情況下,ROE中樞必然面臨趨勢性的下移,並在2018年探底、在2022-2024年承壓。

2021年券商ROE高達9.59%,核心在於「輕資本、高毛利」業務的全面爆發帶來了極高的淨利潤率與資產周轉率。當年公募基金代銷的狂熱與註冊制下IPO的大豐收,讓券商依靠牌照和渠道賺取了豐厚的手續費。這些業務幾乎不佔用自有資金,使得券商在無需大量擴充資產負債表的情況下,實現了利潤的快速增長和資金的高效周轉。

儘管2025年尚未恢復到2021年的高位,2025年的ROE水平仍顯示券商行業的資產盈利能力正在發生實質性的修復。

分析人士指出,2025年券商ROE的企穩回升是多重因素共振的結果:政策端,「新國九條」等政策鼓勵併購重組並優化風控指標,適度放寬資本約束,有效提升了資金周轉率;業務端,自營盤通過去方向化投資(高股息、固收+等)在市場回暖中精準捕捉收益,大幅增厚利潤,同時買方投顧、ETF代銷等輕資本財富管理業務持續發力,在少耗費資本金的情況下提供了抗周期的盈利韌性;此外,運營端持續推進的「降本增效」(如優化薪酬、網點輕型化)實質性壓降了管理費用率。政策鬆綁、自營發力、降本增效與輕型化轉型的合力,共同驅動了行業利潤率的修繕與ROE的穩步抬升。

在中國資本市場高質量發展的背景下,伴隨着券商重資產業務能力和效率持續提升的發展趨勢,未來中國券商ROE水平及估值仍存在上升空間。

逾六成券商財務槓桿率抬升,頭部機構資金運用趨於積極

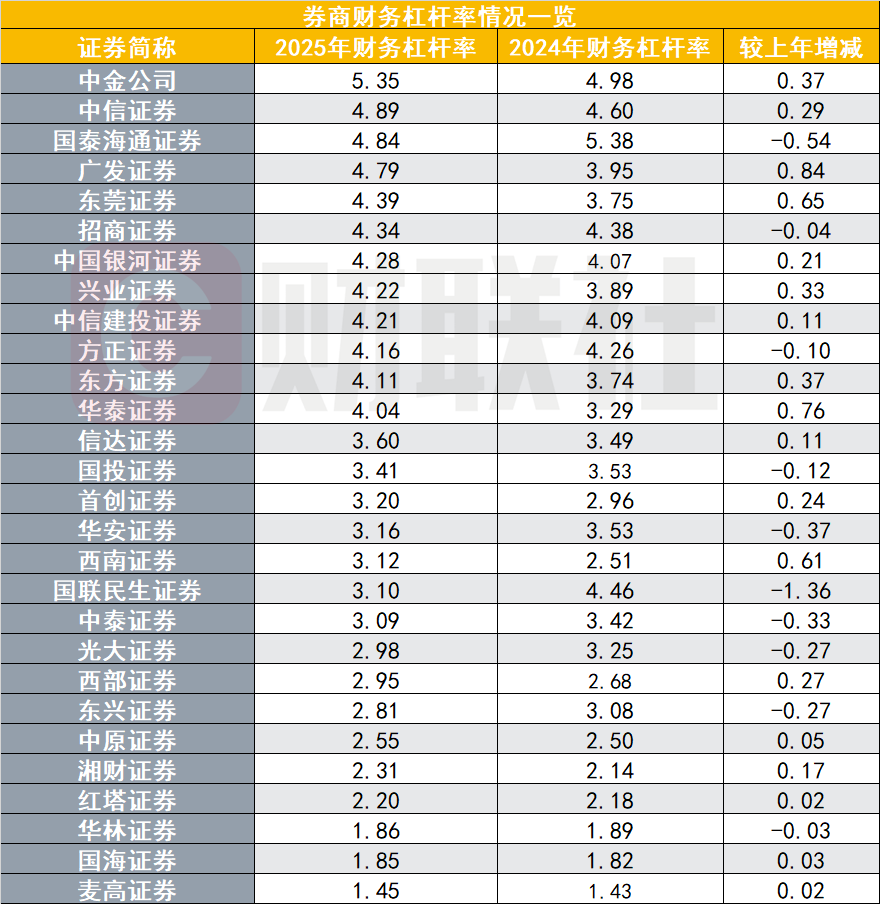

從財務槓桿率角度,儘管去年券商槓桿率整體有所回升,但與國外金融同業相比,仍存在顯著差距。Wind數據顯示,在已有連續數據的28家券商中,有18家的2025年財務槓桿率較2024年出現上升,佔比超過六成,行業整體槓桿中樞呈現溫和上行趨勢。

具體變動來看,部分券商的槓桿率提升較為明顯。廣發證券較上年提升0.84倍至4.79倍,增幅居前;華泰證券和東莞證券的財務槓桿率也分別上升了0.76倍和0.65倍。此外,西南證券、東方證券、中金公司和興業證券的槓桿率提升幅度均在0.3倍以上。這反映出部分券商在資產負債表的運用上相對積極。

就絕對數值而言,2025年這28家券商的財務槓桿率平均值為3.47倍。中金公司、中信證券、國泰海通證券和廣發證券4家機構的槓桿率超過4.5倍,分別為5.35倍、4.89倍、4.84倍和4.79倍,位居行業前列。槓桿率在中位數(3.30倍)以上的還包括東莞證券、招商證券、中國銀河證券、興業證券、中信建投證券、方正證券、東方證券和華泰證券。

另一方面,部分券商的資本運用依然保持審慎。數據顯示,湘財證券、紅塔證券、華林證券、國海證券和麥高證券的財務槓桿率相對較低,均處於2.5倍以下的水平。

有效的槓桿運用能夠提升資本利用效率,槓桿率水平一直受投資者關注。中信證券財務負責人張皓在業績會上針對槓桿率問題表示,當前證券行業整體槓桿水平偏低,截至2025年末中信證券整體槓桿率不足5倍,相較國際一流投行10倍以上的槓桿水平仍有合理提升空間。

張皓表示,中信證券將嚴格遵守監管要求,在風險可控、穩健經營的基礎上,堅持以服務實體經濟需求為根本目的,重點推動孖展沽空、FICC、股權衍生品等客戶需求驅動型業務的發展,做深做實全球化發展戰略,支持跨境投孖展與全球資產配置等業務發展,堅持資本約束與風險合規底線,努力實現資本使用效率、業務發展質量與服務實體經濟能力的穩步提升。

本文轉載自「財聯社」,智通財經編輯:蔣遠華。