3月地緣衝突影響下,A股市場陰雨綿綿,主要指數震盪調整。本周中東局勢出現緩和信號,美伊雙方達成臨時停火協議,為談判創造窗口期。受此消息提振全球股市迎來修復,A股明顯反彈。投資者對近期行情修復的性質以及接下來行情走向討論較多,我們對此進行分析。

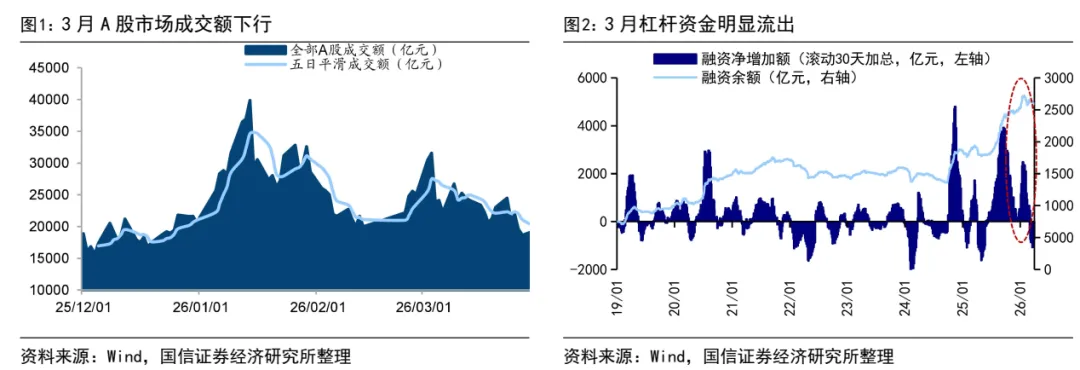

地緣衝突擾動市場,3月市場調整是牛市中的雷陣雨。2月末美國、以色列對伊朗發起軍事行動,地緣衝突對股票資產風險偏好形成壓制。此後伊朗封閉霍爾木茲海峽,國際油價快速突破100美元/桶,全球權益市場普遍出現大幅波動。上證指數最大跌幅達9.6%、萬得全A為11.0%。投資者情緒也顯著降溫,A股成交額自3月初高點3.3萬億元降至3月末的不足2萬億元,降幅達41%。3月孖展餘額下降超600億,槓桿資金也從前期的快速流入轉為流出。

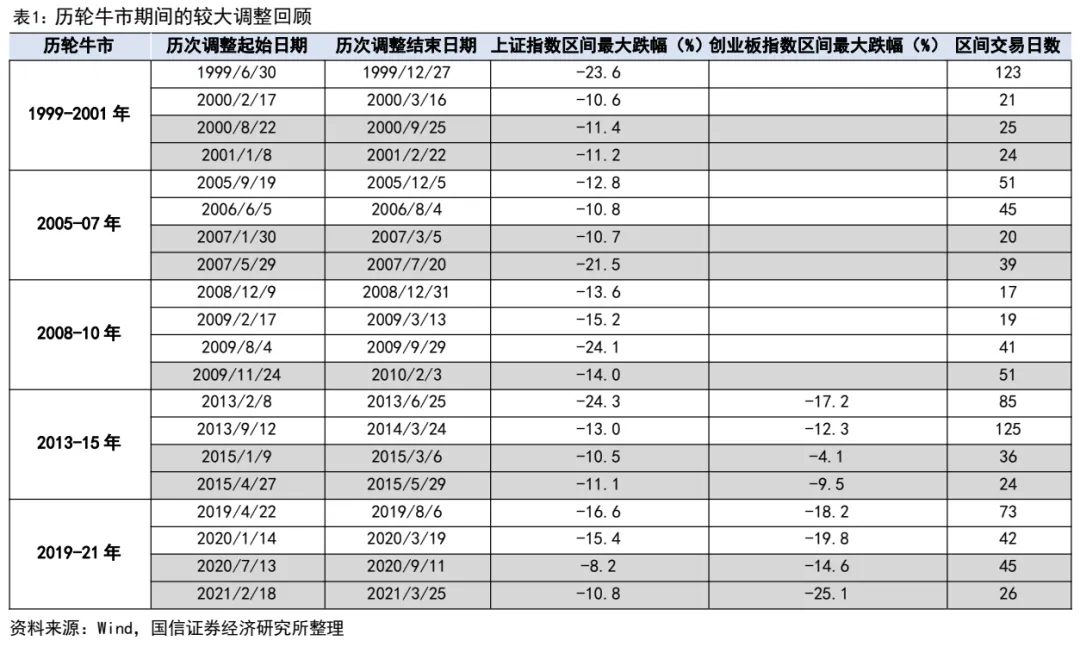

3月A股下跌性質屬於牛市中後期的四浪回調,牛市氛圍還在。根據波浪理論,一輪牛市可以劃分為5浪,其中1、3、5浪為上升浪,2、4浪為回調浪,牛市中後期出現的劇烈調整即對應4浪調整。借鑑歷史經驗看,牛市中後期的4浪回調並不罕見,例如19-21年牛市到了中後期時,市場在20/8、21/2相繼出現明顯回撤,誘因是流動性環境邊際趨緊。與之類似,13-15年牛市中後期時,15/1、15/5市場明顯回撤,誘因是監管去槓桿。

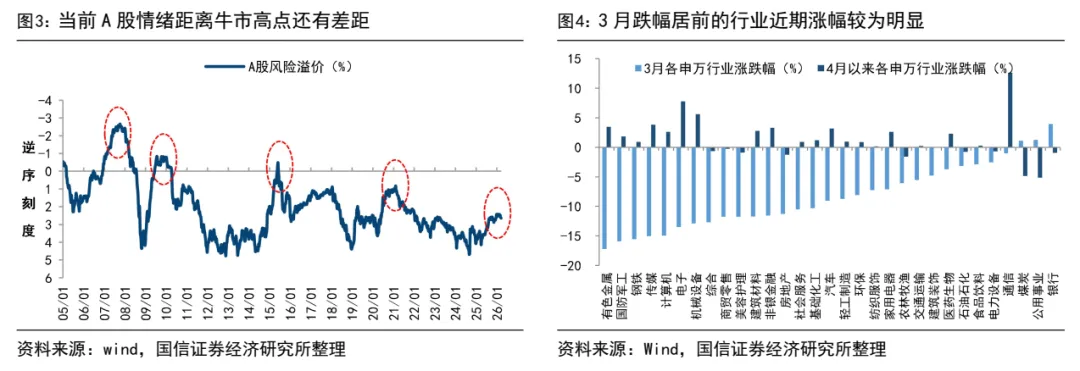

調整後牛市是否延續關鍵在於牛市邏輯是否被破壞。牛市轉熊市需要看到宏觀環境惡化、股市情緒亢奮等信號。26年中美宏觀政策仍有望延續寬鬆積極;並且與歷史牛市高點相比,目前牛市時空和市場情緒均未達到極致。因此,3月A股市場在海外地緣衝突事件的影響下出現調整,性質上屬於牛市中後期的4浪調整,目前牛市氛圍仍然延續。

壓制市場的因素出現轉機,本周A股陽光再現。我們在《不畏浮雲遮望眼——26年二季度股市展望》中指出,市場驟雨過後將迎來天晴,4月市場將迎來轉機,繼續牛市上行趨勢,近期市場表現正逐漸印證我們的判斷。

一是借鑑歷史看調整時空已近尾聲。回顧歷史上牛市中後期的回調時空,上證指數平均最大跌幅12.2%,平均回調交易日數約為32個交易日。再看本輪牛市,從時間上看,上證指數自1月中旬就已步入橫盤震盪,3月下跌加速,調整時間基本充分。從空間上看,3月以來受美伊戰爭影響,上證指數最大跌幅9.6%,與歷史牛市中後期回調幅度均值較為接近。

二是壓制市場的地緣擾動出現積極變化。我們在《局部戰爭期間大類資產表現如何?-20260228》中分析過,隨着衝突事件緩和或影響不再進一步擴大,股市將回到自身的運行軌道上,權益資產會逐步迎來修復。當前地緣衝突出現緩和信號,4月8日美國和伊朗達成臨時停火協議,10日特朗普要求以色列減少對黎巴嫩的打擊,雙方將於11日在巴基斯坦首都伊斯蘭堡舉行首輪談判。中東局勢緩和預期逐漸發酵,推動全球股市風偏回升和情緒修復。3/30以來滬深300指數為5.3%、恒生指數為6.8%。其中,本周三上證指數跳空高開漲2.7%,周五創業板指大漲後創21年12月以來新高。結構上,前期跌幅居前的行業多有表現,如4月以來電子漲7.8%、有色漲3.5%、非銀漲3.3%。

市場向上轉機時點或就在四月。當前美伊已實現暫時停火,雙方談判也即將舉行,儘管地緣局勢的緩和並非一蹴而就,甚至有階段性反覆,但當前市場調整的時空已經到位,隨着內外部積極因素的逐漸積累,市場在4月將迎來向上轉機。

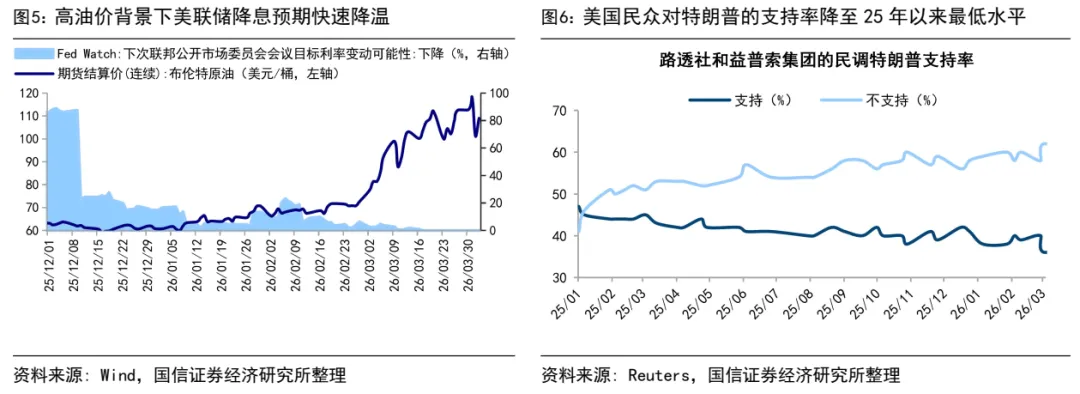

海外來看,地緣局勢緩和及中美元首外交提振市場風險偏好。往後看,美國一系列重要時間點密集來臨,5月中旬特朗普將訪華,7月美國將迎建國250周年慶典,11月特朗普面臨中期選舉考驗。若中東地緣衝突持續,美國經濟在油價中樞抬升的背景下或存在「滯脹」風險,衝突引發的政治壓力或對沖突持續性形成掣肘。因此,美國存在儘快從中東泥潭抽身的需求,地緣局勢有望走向緩和。此外,5月中旬中美領導人會晤有望就部分核心領域進一步深化共識,同樣會推動市場風險偏好修復。

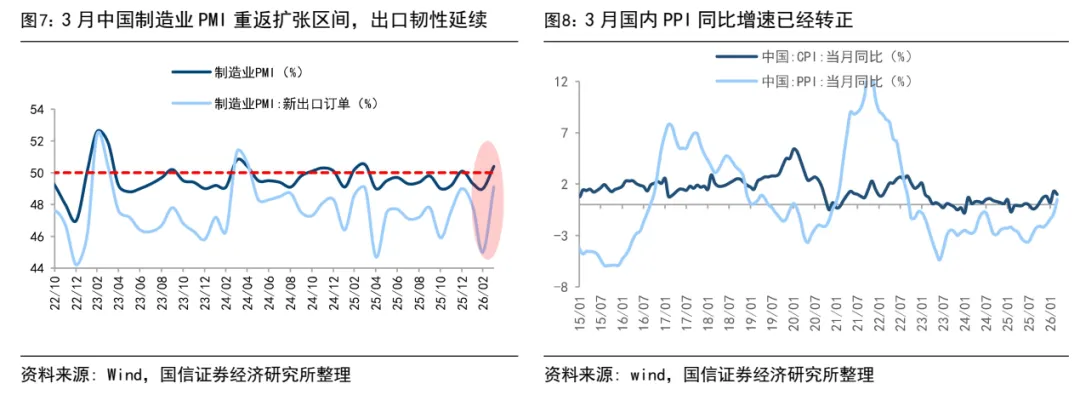

國內來看,國內政策發力推動下,基本面正逐漸回暖。1-2月國內生產端和需求端都有所修復,其中工業增加值按年增長 6.3%,增速較去年 12月加快 1.1 個百分點;投資按年增速錄得 1.8%,較去年 12 月抬升 16.7 個百分點,國信宏觀團隊基於生產法測算的月度GDP 按年增速達到 5.2%,較去年12 月進一步回升 0.5個百分點,表明開年經濟增長動能仍在持續改善。同時,3月製造業PMI為50.4%,重返擴張區間;CPI按年為1.0%,雖較2月回落0.3個百分點,但仍連續2個月維持在1%及以上;PPI當月按年為0.5%,自2022年10月以來首次轉正。

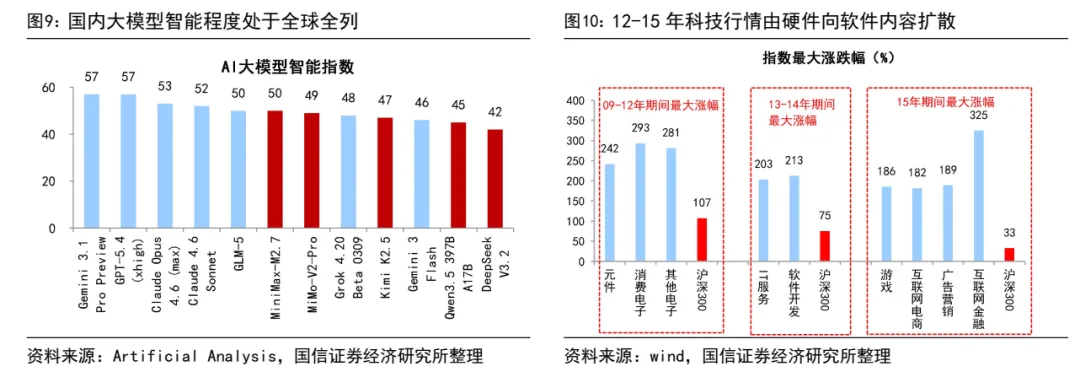

佈局市場反彈,科技成長領域或更優。伴隨着風險偏好修復,產業趨勢向上的科技成長主線彈性更大。前期地緣格局擾動市場風險偏好,科技成長板塊股價承壓,A股電子、計算機等行業跌幅居前。當前AI產業趨勢繼續向上,國內Deepseek、千問、Kimi等AI大模型的智能化水平已處於全球前列,AI Agent也成為連接大模型能力與產業應用的載體,後續AI應用進程有望加快。疊加中東局勢逐漸緩和,市場情緒逐漸修復,活躍資金有望迴歸,3月跌幅較大的科技成長在市場由守轉攻中或具備更大彈性,需重視AI應用、算力硬件以及上游的能源電力領域。

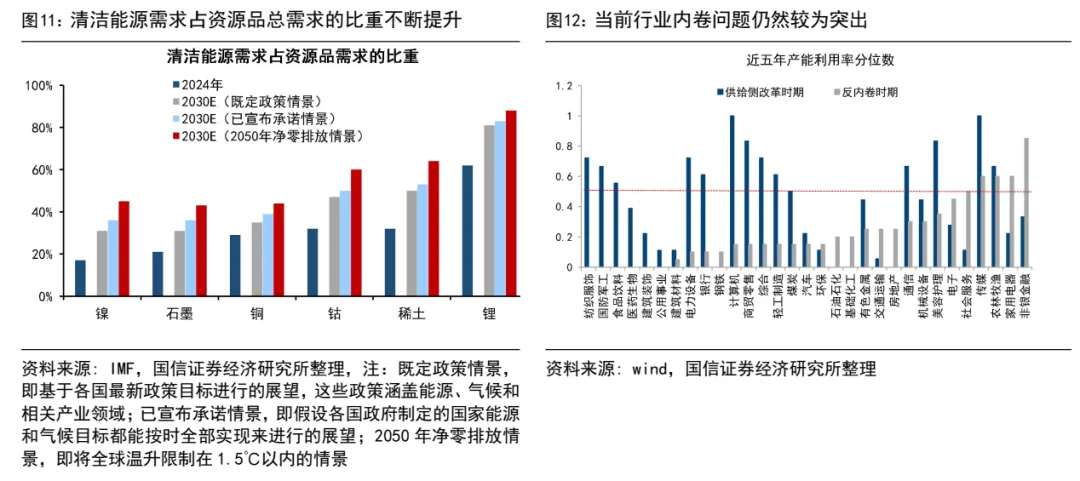

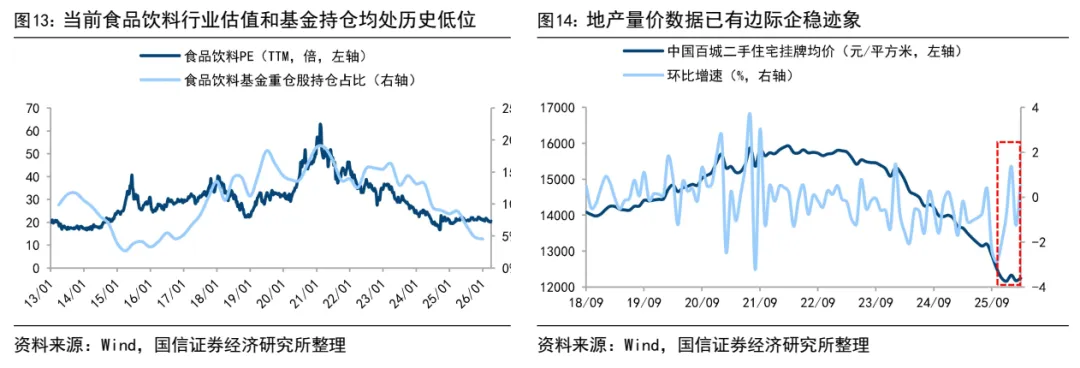

更長視角來看,牛市結構有望走向擴散,重視戰略資源和低估的白酒地產。回顧過去兩輪牛市,可以發現前半程市場多結構性機會,而中後期熱點往往更多,市場結構往往也更為發散。就本輪而言,25年市場結構分化明顯,隨着本輪牛市行情演繹至後程,結構有望更為均衡,除了AI科技之外,還可關注以下兩大線索:一是國家安全相關的戰略資源領域。外圍環境複雜背景下,資源品安全溢價有望長期上行,疊加國內反內卷政策落地,新興需求等支撐商品價格,戰略資源品板塊有望持續受益。二是雙低的白酒地產等老登資產。白酒地產等板塊指數已經經歷了連續多年的調整,估值和基金持倉降至歷史低位,當前消費、地產基本面已出現邊際改善跡象,26年兩會報告將「擴內需」置於首位,在政策支持和積極催化下,低估的地產白酒或有修復機會。

風險提示:地緣局勢惡化超預期、國內經濟修復出現波動。

(文章來源:國信證券)