持續一年的外賣大戰,以三家平台合計1730億元的虧損、行業生態受損與監管介入告終。

2026年4月初,滙豐、高通、大摩等投行先後就中國外賣行業發布了研報。

滙豐銀行發布的外賣行業研報將持續過去一整年的外賣大戰核心數據公之於衆。

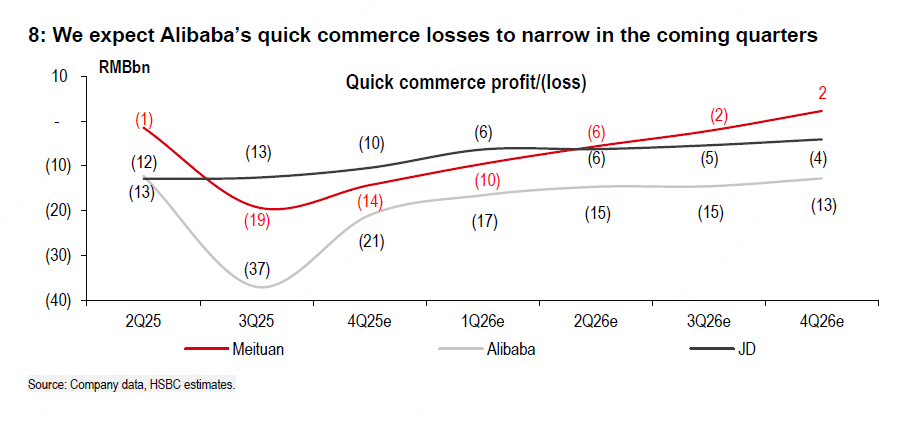

研報顯示,2025年二季度至2026年一季度,阿里旗下淘寶閃購在即時零售領域虧損達870 億元,總投入超千億元,遠超最初「三年 500 億」的規劃。

同期,美團因外賣大戰產生虧損440億元,京東虧損420億元,三家合計虧損1730億元。

從行業屬性來看,外賣是互聯網業態中利潤率最低的賽道之一,經營利潤率不超過3.5%,全行業歷史最高年利潤僅300多億元。

這也意味着,過去一年三家平台的外賣業務虧損額,已超過行業巔峯時期五年利潤總和。

作為進攻方的阿里,虧損額超過美團與京東之和,成為這場戰爭中投入規模最大的一方。

千億資金消耗拆解,補貼與生態協同成本構成

千億級資金的消耗,覆蓋多個維度。直接補貼與紅包、「飲品0元購」等衝單活動是消費者感知最明顯的部分。

同時,地鐵與社區品牌廣告投放、地推團隊人力成本、配送員入駐激勵、商家免佣政策等線下推廣成本持續增加。

算法基礎設施投入、協同業務引流成本,如高德、千問等關聯業務的導流費用,以及競爭導致的原有業務利潤侵蝕,均被納入總投入統計。

財報數據呈現出直觀的利潤收縮與營銷費用暴漲。

2025年,京東集團淨利潤196億元,按年腰斬52.5%,外賣所在新業務板塊全年經營虧損 466.4億元,較上年擴大438億元。

美團由盈轉虧,核心本地商業板塊全年虧損69億元,較2024年524億元的盈利減少593億元。

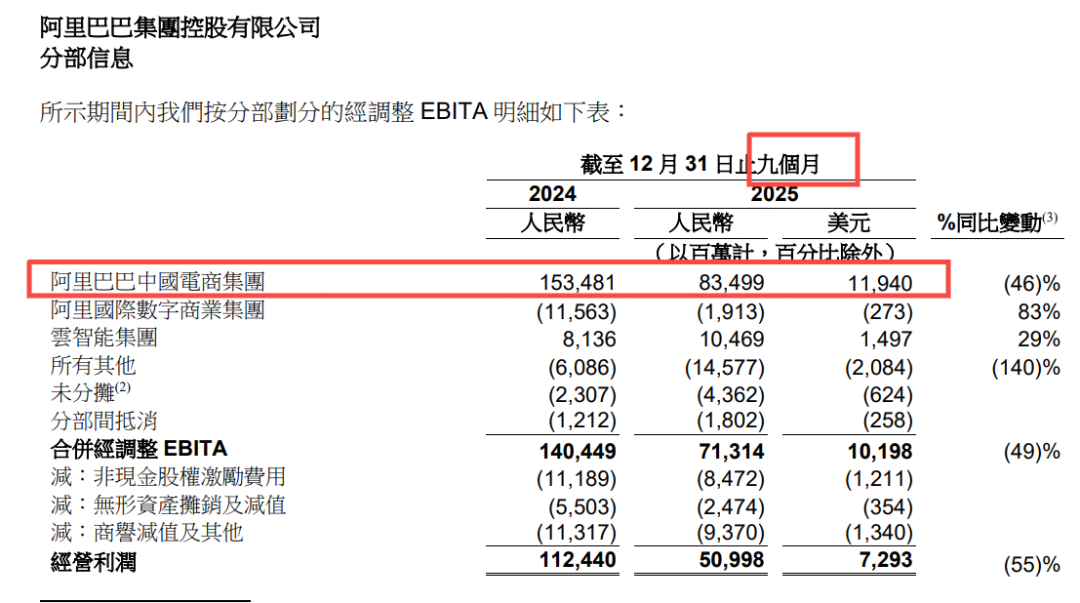

阿里巴巴採用自然年財年統計口徑,截至2025年12月31日,其中國電商集團四季度經調整EBITA為346億元,按年減少258億元,降幅約43%。

2025年前9個月,該板塊經調整EBITA從1535億元降至835億元,按年減少700億元。

需注意的是,阿里披露的經調整EBITA剔除部分費用,若按京東、美團的經營利潤統計口徑,實際利潤降幅應大於700億元。

營銷費用的增長更為顯著。2025年二季度至四季度,阿里、美團、京東合計新增營銷費用 1568億元,其中阿里837億元,佔比53.4%;美團384億元;京東347億元。

2025年全年,阿里營銷費用達2278億元,按年增加911億元。

此外,支付寶等App參與促銷活動產生的隱性流量成本,由螞蟻金服承擔,未直接體現在平台賬面支出中。

市場份額變動與投入回報失衡,10%份額變化難抵千億成本

滙豐研報對三家平台市場份額的測算與預測顯示,2025年四季度,美團、阿里、京東日均訂單量分別為8500萬、6300萬、1900萬,份額佔比50.9%、37.7%、11.4%。

2026年一季度,份額佔比調整為50.3%、39.4%、10.3%,預計2026年四季度穩定在50%、40%、10%的格局。

對比「外賣大戰」前美團與餓了麼70%與30%的份額結構,行業格局僅發生約10個百分點的變動。

投入與回報的錯配問題突出。2025年二季度至四季度,阿里即時零售收入按年增長合計176 億元,與700億元利潤損失、837億元營銷投入相比,投入產出效率偏低。

這表明,千億級資金主要用於市場份額爭奪,未顯著推動行業整體價值增長,更多是存量份額的重新分配。

產業鏈衝擊與監管落地,商家承壓與競爭規則重塑

外賣大戰的負面影響已傳導至餐飲產業鏈上下游。

復旦大學經濟學院院長張軍教授課題組調查顯示,2025年7月補貼力度加大後,全國四萬餘家調研商戶總訂單量增長7%,但總利潤下降8.9%。

立信諮詢《從流量狂歡到利潤下滑:「補貼大戰」 中餐飲商戶的真實處境》報告進一步指出,80%商戶淨利潤下滑,35%降幅超30%;74%客單價下跌,超半數跌幅超10%;65%商戶堂食營業額下滑,近半跌幅超20%。

紅餐產業研究院《餐飲行業未來趨勢預測報告》預測,若價格戰持續至2028年,三家平台累計投入約5500億元,三年內餐飲行業約1318萬家門店退出,門店平均壽命不足一年。

長期低價競爭將導致餐飲企業壓縮成本,可能引發食品安全結構性風險。

同時,行業價格體系被打亂,餐飲客單價被拉低,價格回升難度較大,影響行業長期健康發展經濟日報。

監管層面已明確介入整治。2026年3月23日,北京市市場監管局聯合市商務局、市文旅局約談攜程、淘寶閃購、美團、京東等12家平台企業,通報第一批「內卷式」競爭問題,要求整改北京市市場監督管理局。

通報指出,部分平台存在未經商家同意擅自報名促銷、要求「全網最低價」、限制流量等行為,侵害商家自主經營權北京市市場監督管理局。

3月25日,國家市場監督管理總局官網轉載《經濟日報》評論文章《外賣大戰該結束了》,明確將外賣大戰定義為「看似惠民,實則內卷」,指出其代價由普通人承擔且遠超預期。

文章強調,健康競爭應聚焦技術創新、效率提升與服務優化,而非資本堆砌的燒錢遊戲。同期,監管部門已進駐頭部平台開展現場調查,推進反壟斷與反不正當競爭執法。

在投入產出錯配與監管壓力下,三家平台在最新財報電話會上釋放競爭烈度下降信號。阿里調整策略,從「堅月供入」轉向優化單位經濟效應、改善虧損狀況;美團明確拒絕低質競爭,收縮補貼規模;京東放緩擴張節奏,聚焦盈利目標。

資本市場對此作出反應,美團、阿里、京東股價相繼上漲,反映投資者對競爭降溫的積極預期。

補貼競爭落幕,行業迴歸理性競爭是關鍵

持續一年的外賣大戰,以三家平台合計1730億元的虧損、行業生態受損與監管介入告終,凸顯資本驅動下低價競爭的不可持續性。

阿里、美團、京東的千億投入,僅換來約 10 個百分點的市場份額變動,未創造顯著增量價值,反而消耗大量資源,衝擊餐飲產業鏈與消費者長期利益。

監管落地與平台策略調整,標誌着外賣行業即將告別野蠻生長的補貼時代。

未來行業發展的核心,應從拼補貼、拼規模轉向技術創新、效率提升與服務優化,構建良性競爭格局。

這不僅有利於平台可持續發展,也能保護商家與消費者權益,推動外賣行業健康成長,為數字經濟高質量發展提供支撐。