趙偉、賈東旭、侯倩楠(趙偉系申萬宏源證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

近期,財政部明確大幅上調央企利潤上繳比例,背後的深意何在?後續國企利潤上繳改革推進,可能的路徑及影響?基於「十五五」財稅體制改革框架,本文詳細分析,供參考。

一、央企利潤上繳的新規及機制?菸草及資源型央企上繳比例大幅提升至35%

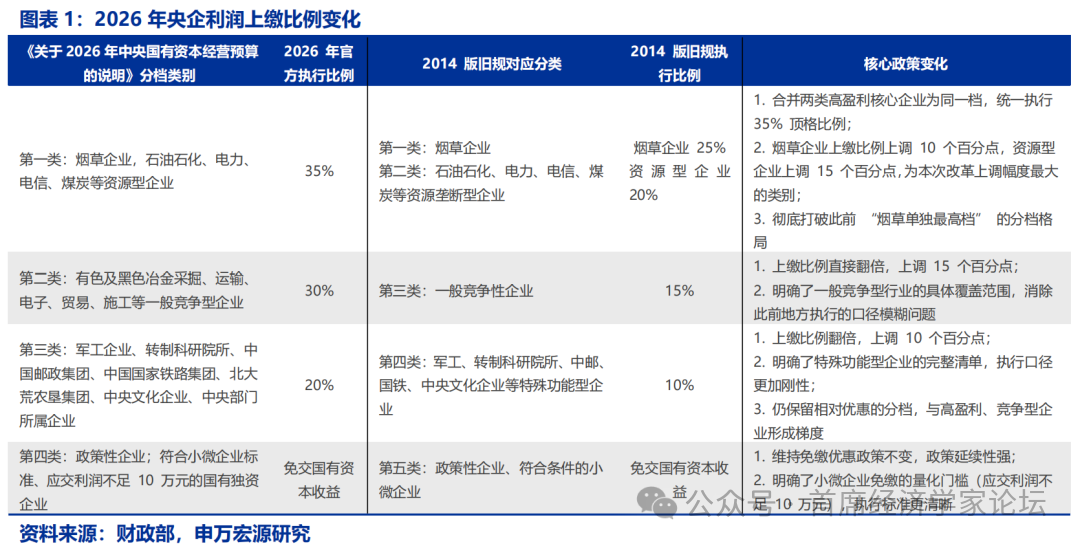

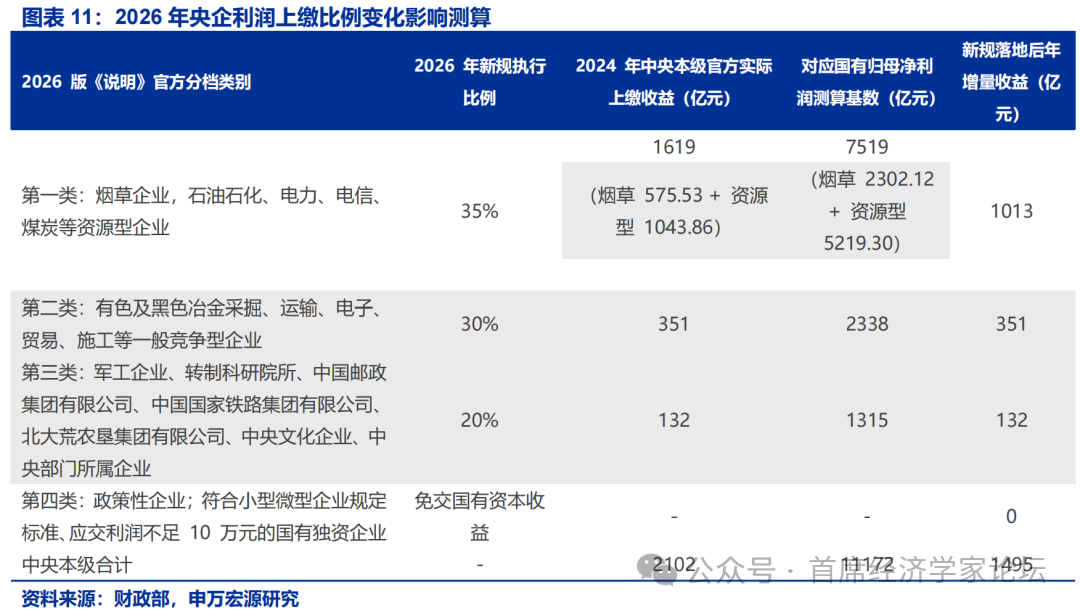

3月下旬,財政部發布《關於2026年中央國有資本經營預算的說明》,全面上調央企利潤上繳比例。2026年菸草、石油石化、電力、電信、煤炭等資源型央企執行35%頂格比例;一般競爭性央企(建築、電子、化工、貿易等)執行30%;部分競爭性央企執行25%;軍工、轉制科研院所、中國郵政等戰略保障類企業執行20%;中國儲備糧、中國儲備棉等政策性企業免交。

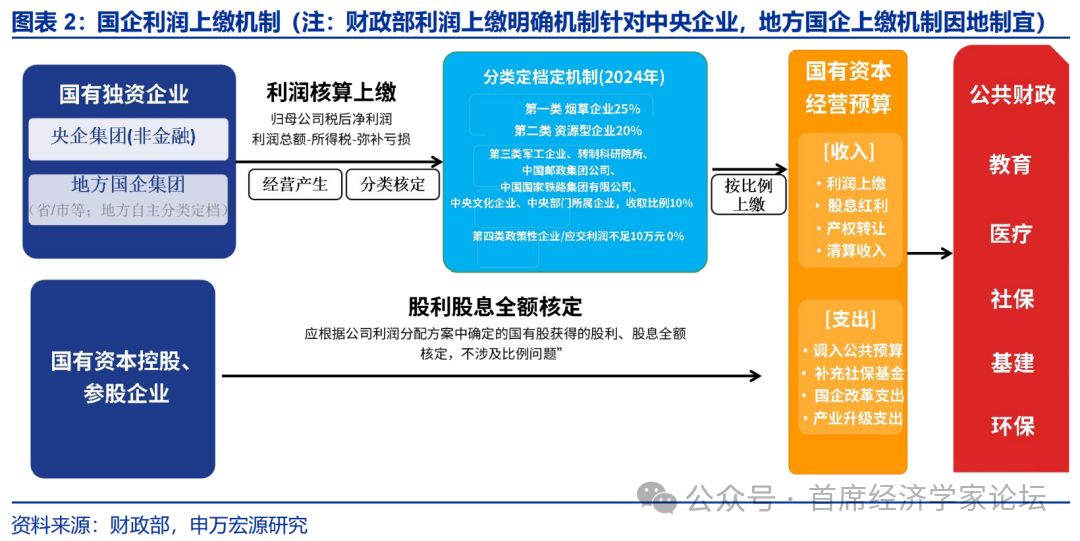

我國央企利潤上繳實行國有資本經營預算制度,財政部按行業屬性覈定各央企集團的利潤上繳比例。需要明確的是,雖然財政約束的直接對象是央企集團,要求其按合併報表歸屬於母公司所有者的淨利潤的核定比例申報並上繳利潤,但集團層面通常僅承擔戰略管控職能,其申報的上繳資金主要來源於旗下各級子公司、上市平台及參股公司等經營主體按比例上繳的派息或利潤返撥。

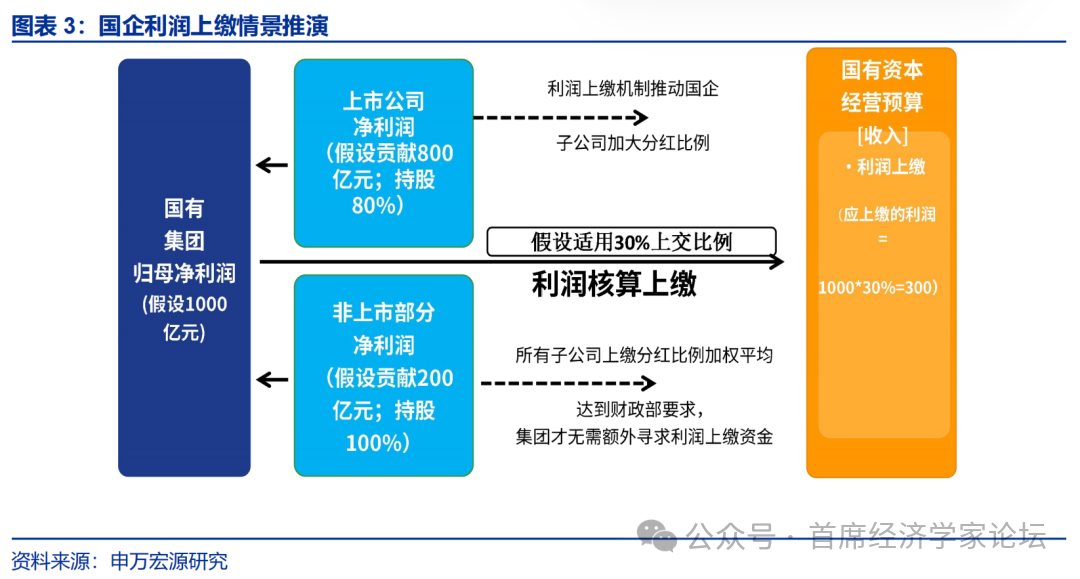

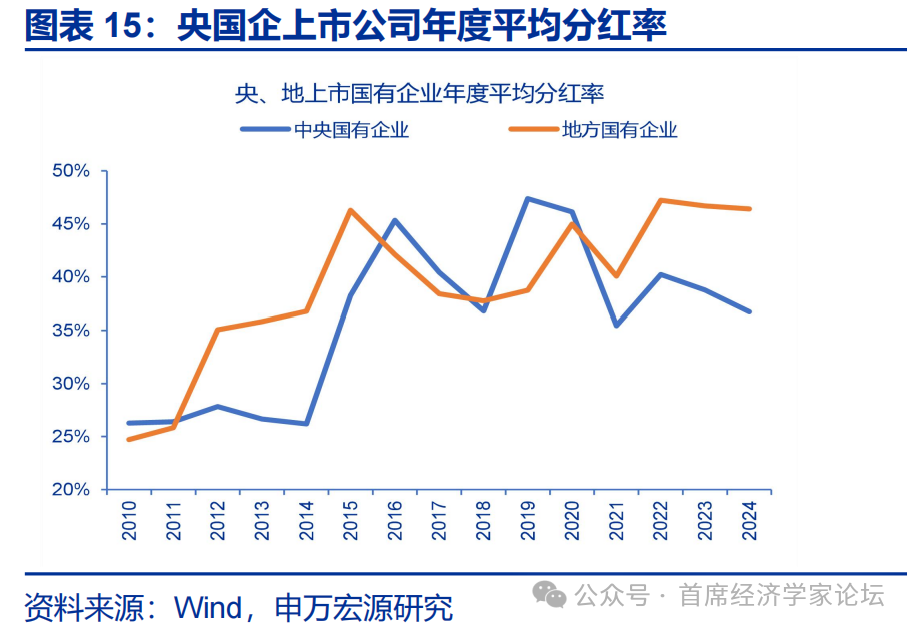

根據利潤上繳機制,理論上,央企利潤上繳比例大幅提升可能使其核心經營主體提升派息率以滿足更高上繳比例要求,但實際影響或並非線性,仍需觀察。例如,2014年央企確定利潤上繳提高5個百分點後,2015年央企上市公司年度平均派息率提升12%;2025年央企上繳利潤按年增長78.5%,對應的上市公司經營主體派息率或亦提升,但提升幅度仍需觀察。

二、為何此時加快利潤上繳改革?國企利潤上繳或是增量財力補充渠道之一

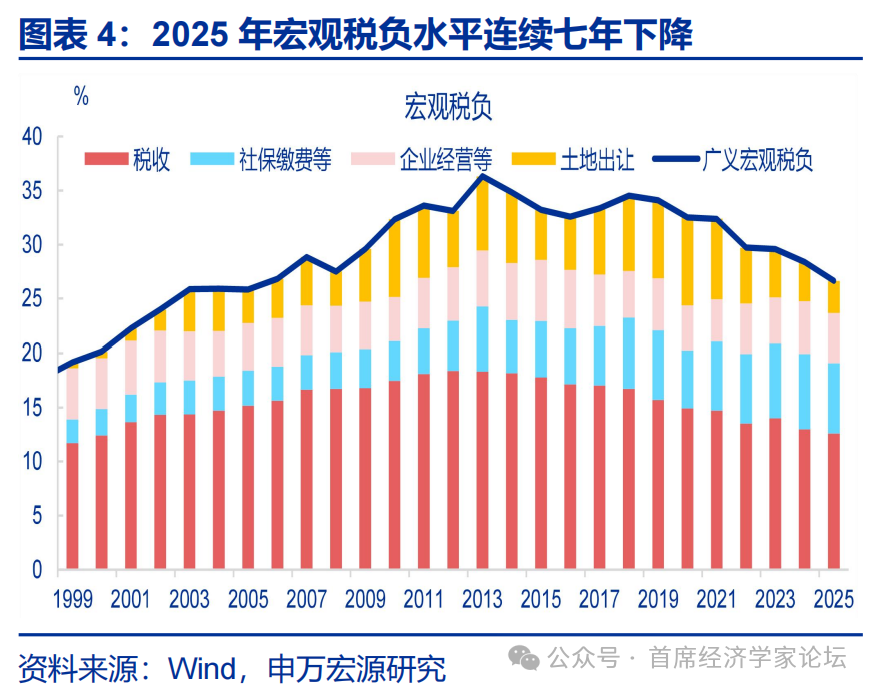

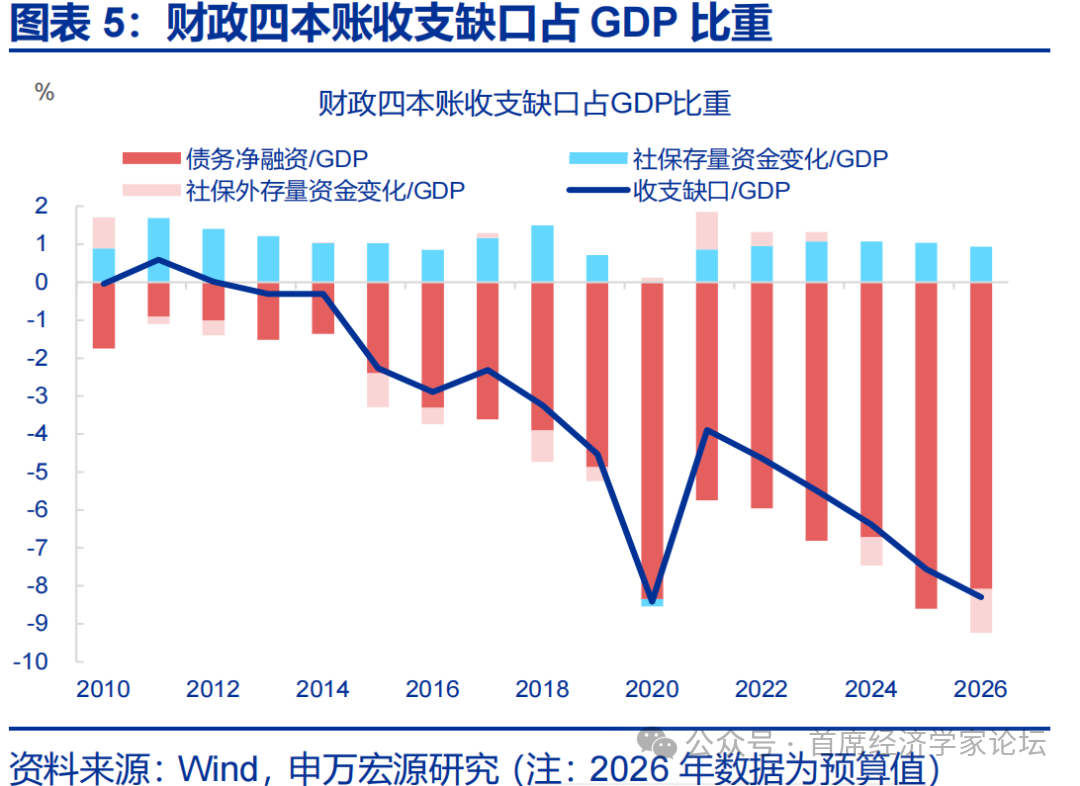

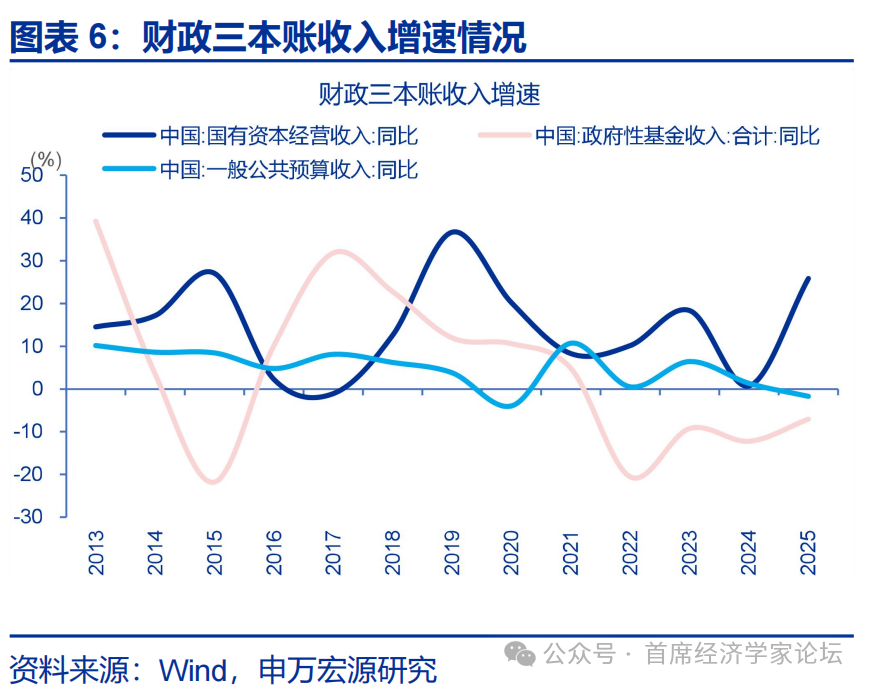

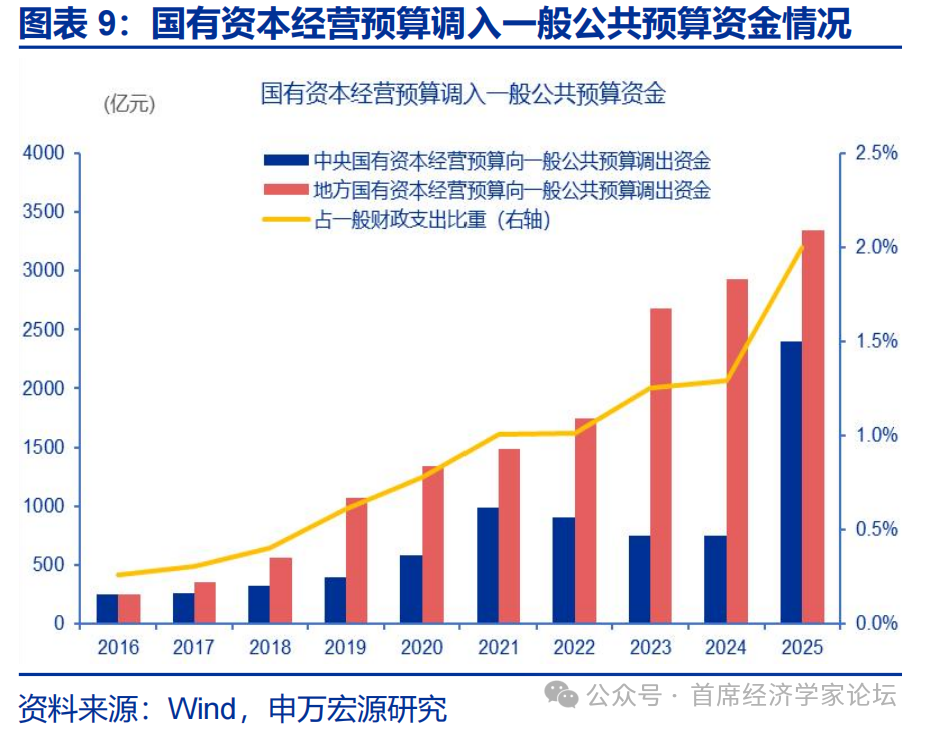

傳統財源持續收縮之下,國企利潤上繳或是當前的增量財力補充渠道之一。2021年以來,土地財政隨房地產市場調整持續退坡。2025年全國政府性基金預算收入按年下降7%,地方政府性基金本級收入下降8.2%;相比之下,2025年全國國有資本經營預算收入達 8547 億元,按年增長25.8%。

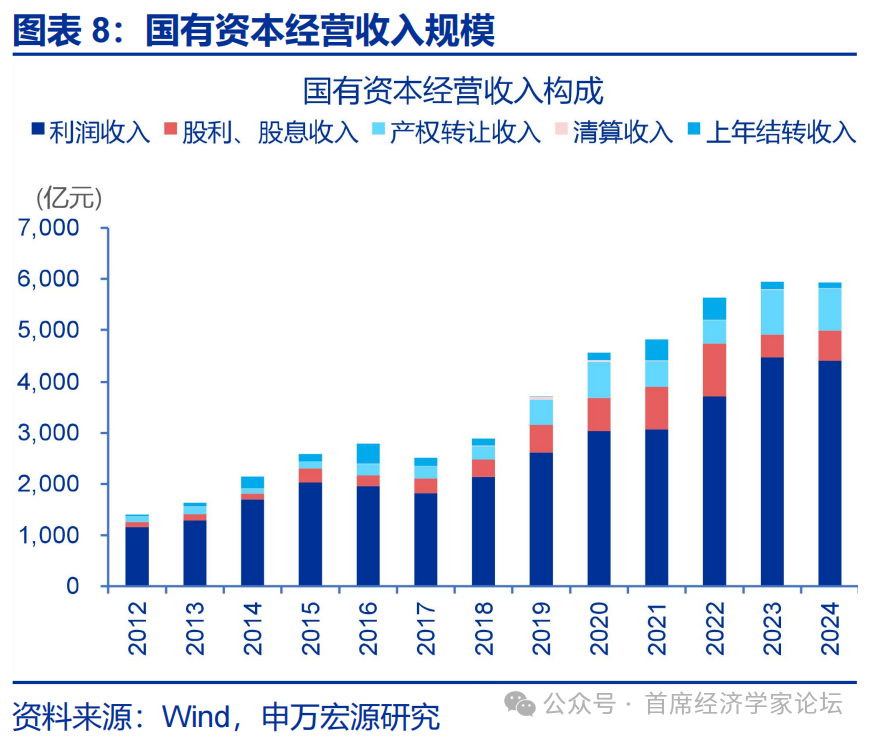

作為我國財政「第三本賬」的國有資本經營預算長期面臨規模偏小、上繳比例偏低、調入公共財政力度不足等短板。全國國有資本經營預算收入僅千億量級,部分緣於覆蓋範圍有限,央、地部分黨政機關和事業單位所辦企業尚未納入預算管理等。同時,國企利潤平均上繳規模相較總利潤偏低。雖然2025年國有資本經營預算調入一般公共預算達5741億元,但主要源於央企加大利潤上繳。

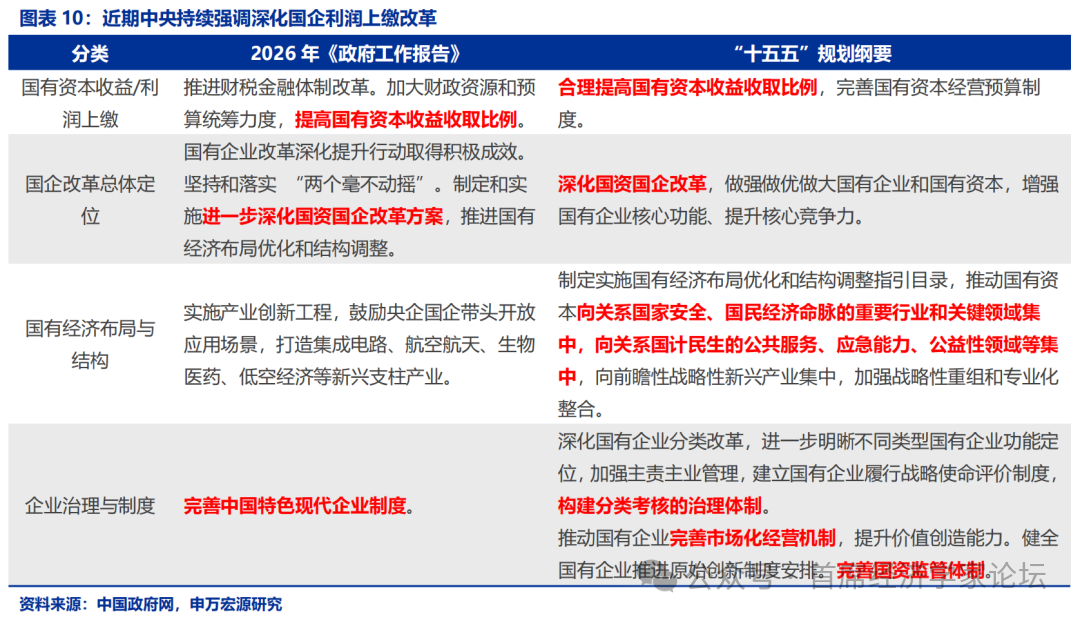

在此背景下,年初以來中央及財政部持續提及加快國企利潤上繳制度改革。2026年《政府工作報告》明確提出「加大財政資源和預算統籌力度,提高國有資本收益收取比例」。「十五五」規劃明確提出「合理提高國有資本收益收取比例」,並將其納入國資國企改革與財稅體制改革的雙重框架。

三、後續利潤上繳改革可能的路徑?地方國企改革或跟進,應納盡納、優化支出等

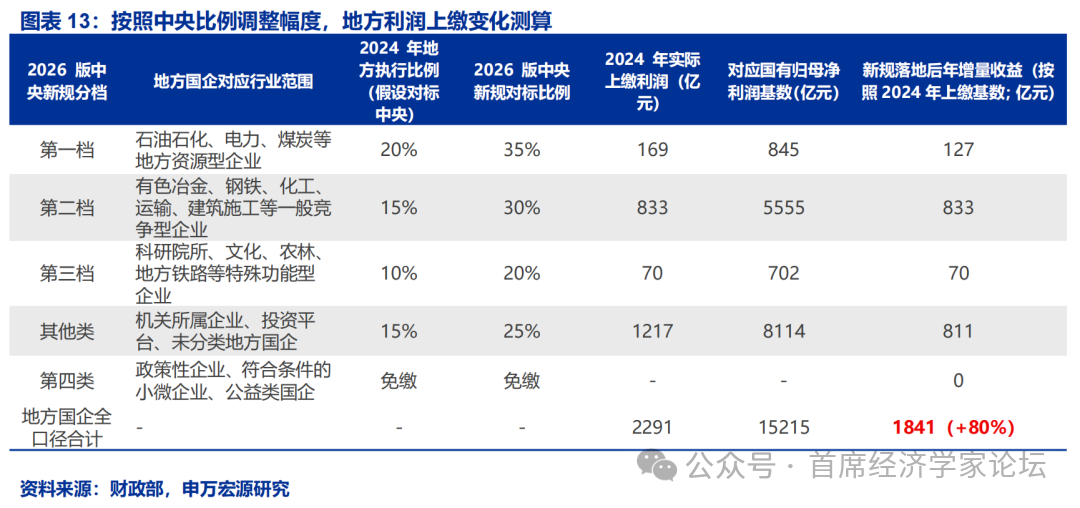

本次國企利潤上繳改革首先聚焦央企利潤上繳比例提升。近期財政部全面上調央企利潤上繳比例,後續地方國有企業利潤上繳改革或跟進。樂觀情景,假設後續地方國企利潤上繳比例按照央企調整幅度上調,以2024年上繳基數為例,則地方利潤上繳按年增長80%左右,多上繳1800億元左右。

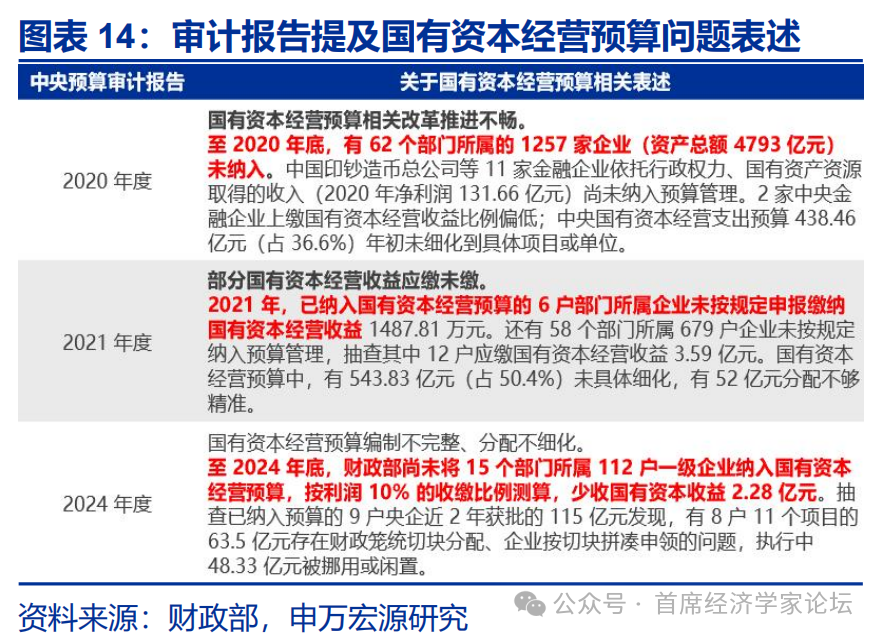

擴大國有資本經營預算的覆蓋範圍,從「部分覆蓋」走向」應納盡納」,或亦是國企利潤上繳改革重點推進方向。一是,黨政機關和事業單位所辦企業全面納入。中央財政審計報告顯示,部分企業遊離於預算管理之外,利潤管理較為鬆散。二是,國有控股、參股企業建立健全市場化派息機制。 混合所有制改革以來,國有股權大量存在於上市公司和混合所有制企業,但派息機制或亦需進一步完善。

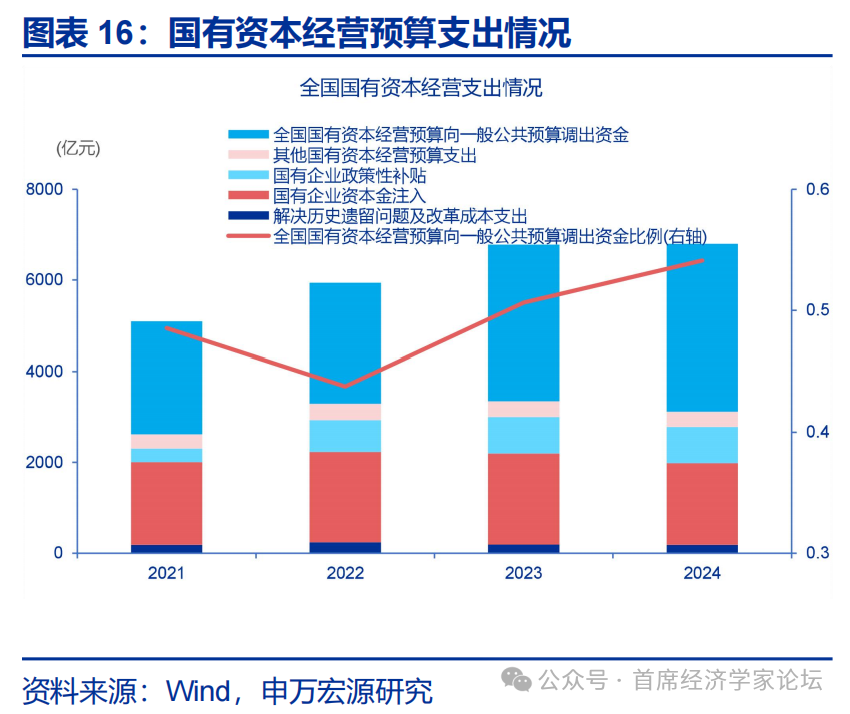

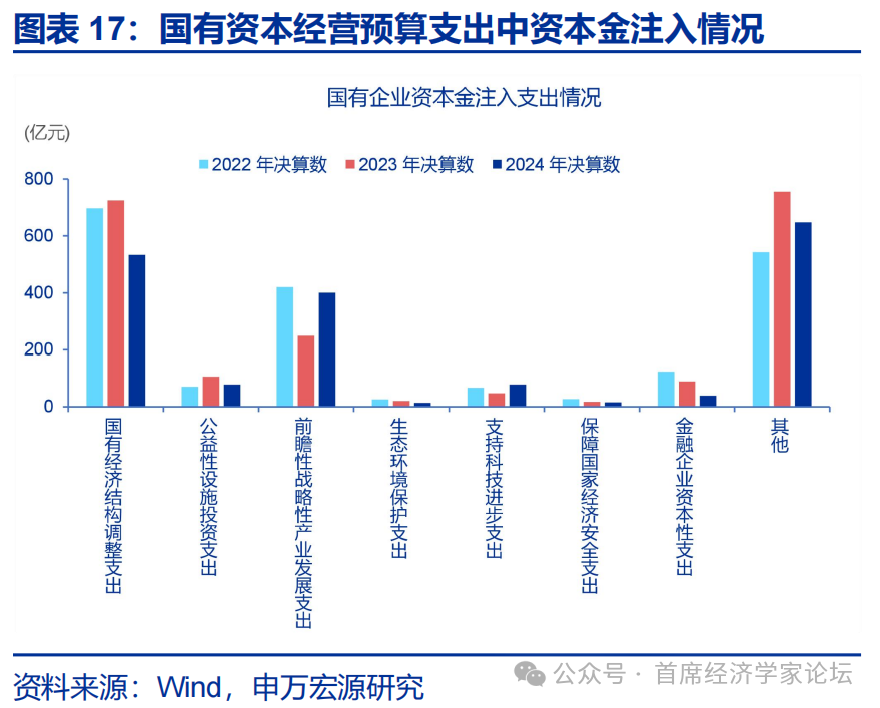

同時,優化國有資本經營預算支出結構,提高調入一般公共預算的比例,明確調入資金優先用於社會保障領域等。從制度設計看,提高調入比例需與支出結構優化協同推進。傳統支出大量用於」解決歷史遺留問題、資本金注入、政策性補貼」等,或需逐步優化;同時,國企利潤上繳資金或需明確優先用於教育、醫療、養老、低保等領域,以及應對人口老齡化的社會保障需求。

風險提示

宏觀政策落地執行不及預期、外部不確定性超預期。

報告正文

近期,財政部明確大幅上調央企利潤上繳比例,背後的深意何在?後續國企利潤上繳改革推進,可能的路徑及影響?基於「十五五」財稅體制改革框架,本文詳細分析,供參考。

1. 央企利潤上繳的新規及機制?

3月下旬,財政部發布《關於2026年中央國有資本經營預算的說明》,全面上調央企利潤上繳比例。2026年執行的最新標準為:菸草、石油石化、電力、電信、煤炭等資源型央企執行35%比例;一般競爭性央企(建築、電子、化工、貿易等)執行30%;部分競爭性央企執行25%;軍工、轉制科研院所、中國郵政等戰略保障類企業執行20%;中國儲備糧、中國儲備棉等政策性企業免交。相較2014年版央企利潤上繳比例,菸草企業上繳比例上調10個百分點,資源型企業上調15個百分點;有色及黑色冶金採掘、運輸、電子、貿易、施工等一般競爭型企業及特殊功能型企業上繳比例翻倍,分別上調15個百分點、10個百分點。

我國央企利潤上繳實行國有資本經營預算制度,財政部按行業屬性覈定各央企集團的利潤上繳比例。需要明確的是,雖然財政約束的直接對象是央企集團,要求其按合併報表歸屬於母公司所有者的淨利潤的核定比例申報並上繳利潤,但集團層面通常僅承擔戰略管控職能,其申報的上繳資金主要來源於旗下各級子公司、上市平台及參股公司等經營主體按比例上繳的派息或利潤返撥。實際操作中,集團旗下各級獨立法人實體完成利潤分配後向母公司歸集資金,集團扣除必要留存後統一上繳國庫。

根據利潤上繳機制,理論上,央企利潤上繳比例大幅提升可能使其核心經營主體提升派息率以滿足更高上繳比例要求,但實際影響或並非線性,仍需觀察。實際操作中,集團旗下各級獨立法人實體完成利潤分配後向母公司歸集資金,集團扣除必要留存後統一上繳國庫。因此,根據利潤上繳機制,理論上集團核心經營主體或需加大派息率,以滿足集團更高的利潤上繳比例要求。例如,2014年央企確定利潤上繳提高5個百分點後,2015年央企上市公司年度平均派息率提升12%。2025年央企上繳利潤按年增長78.5%,對應的上市公司經營主體派息率或亦提升,但提升幅度仍需觀察。

2. 為何此時加快利潤上繳改革?

傳統財源持續收縮之下,國企利潤上繳或是當前財政增量補充渠道之一。2021 年以來,土地財政隨房地產市場調整持續退坡。2025年全國政府性基金預算收入按年下降7%,地方政府性基金本級收入下降 8.2%。地方國有土地出讓收入已由 2021年高點8.7萬億元,降至2025年的 4.2萬億元。在此轉型關口,國企利潤上繳改革或是最具確定性的財源補充方式之一。2025 年全國國有資本經營預算收入達 8547 億元,按年增長25.8%,顯著高於同期一般公共預算收入(下降 1.7%)和政府性基金收入(下降 7%)。

作為我國財政「第三本賬」的國有資本經營預算長期面臨規模偏小、上繳比例偏低、調入公共財政力度不足等短板。體量方面,全國國有資本經營預算收入僅千億量級,根源或在於覆蓋範圍有限——大量黨政機關和事業單位所辦企業尚未納入預算管理。上繳比例方面,國企利潤平均上繳規模相較總利潤偏低,或主要緣於國企淨利潤需先依法彌補以前年度虧損、提取法定公積金、計提企業發展專項準備金後,剩餘可分配利潤才按比例上繳國有資本經營預算,並非直接以淨利潤全額為基數上繳。調入機制方面,雖2025年全國國有資本經營預算調入一般公共預算規模預計達5741億元、調入比例接近70%,但這一突破主要源於中央層面。

在此背景下,年初以來中央及財政部持續提及加快國企利潤上繳制度改革。2026年《政府工作報告》明確提出「加大財政資源和預算統籌力度,提高國有資本收益收取比例」,並與零基預算改革並列部署。財政部《關於2025年中央和地方預算執行情況與2026年中央和地方預算草案的報告》進一步細化要求,提出將增加的收益調入一般公共預算統籌使用。

同時,「十五五」規劃綱明確提出「合理提高國有資本收益收取比例」,並將其納入國資國企改革與財稅體制改革的雙重框架。利潤上繳機制改革或成為連接國企改革與財稅改革的樞紐性制度。國務院國資委相關部署進一步明確了改革的具體方向。國資委提出「十五五」期間將研究制定「國有企業履行戰略使命評價制度」,對企業的評價不僅看經濟指標,更要科學評估其在服務國家戰略、突破關鍵技術、保障產業鏈安全等方面的實際貢獻。

3. 後續利潤上繳改革可能的路徑?

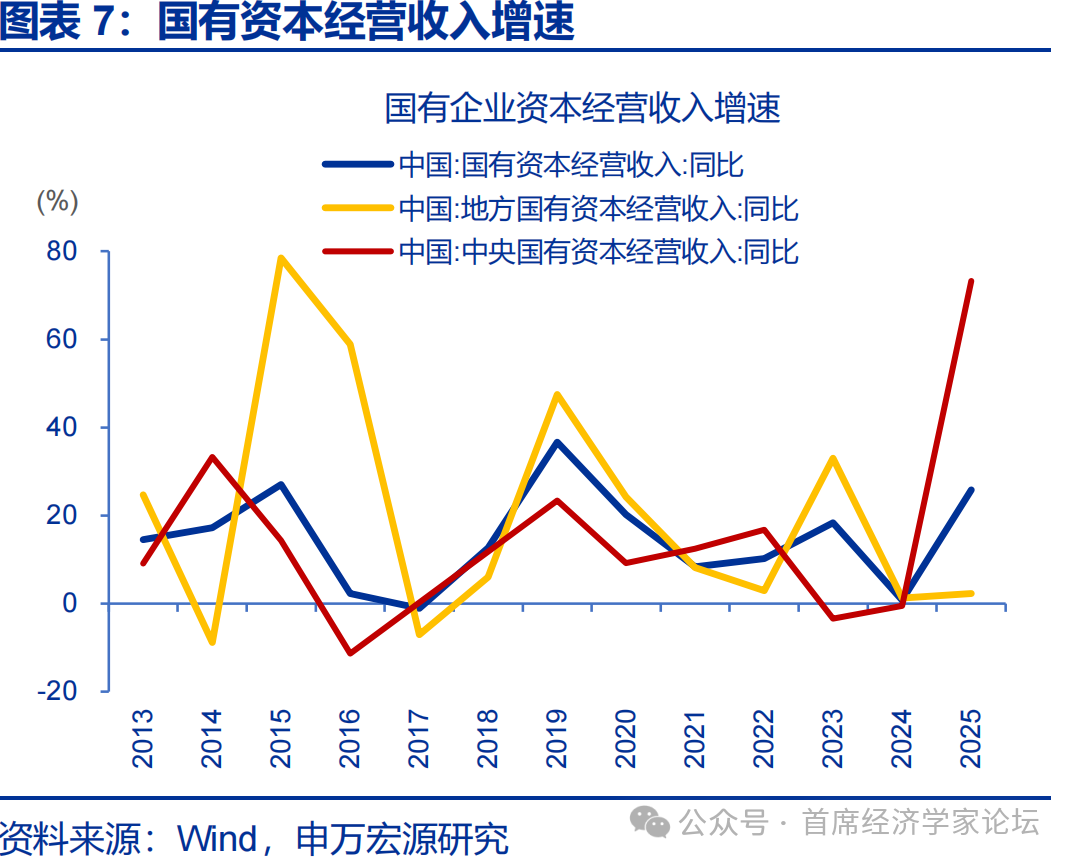

本次國企利潤上繳改革首先聚焦央企利潤上繳比例提升。2025年全國國有資本經營預算收入8547億元,按年增長25.8%,調入一般公共預算5741億元,調入比例達67%,創歷史新高。其中,中央國有資本經營預算收入3902.74億元,按年增長73.3%,主要緣於2025年執行中提高了中央企業國有資本收益收取比例。而近期財政部發布《關於2026年中央國有資本經營預算的說明》,全面上調央企利潤上繳比例;菸草及資源型企業上調至35%、一般競爭性企業上調至30%、軍工/科研院所等企業上調至20%,標誌着本輪改革已進入實質性落地階段。

地方後續或也參考央企利潤上繳比例要求,進一步提升地方國企利潤上繳比例。相比央企利潤上繳有清晰的比例要求,地方國企上繳比例則由各級政府自定,普遍實行差異化分類管理,具體比例因地區而異。後續地方國企利潤上繳或跟進改革。樂觀情景,假設後續地方國有企業按照央企標準調整幅度上調利潤上繳比例,以2024年上繳基數為例,則地方利潤上繳收益按年或增長80%左右,多繳1800億元左右。

擴大國有資本經營預算的覆蓋範圍,從」部分覆蓋」走向」應納盡納」,或亦是國企利潤上繳改革重點推進方向。一是,黨政機關和事業單位所辦企業全面納入。 傳統上,這部分企業遊離於預算管理之外,利潤管理較為鬆散。近年來,中央預算審計報告多次提及部分部門所屬企業未按規定納入國有資本管理預算,造成國有資本收益少收等。二是,國有控股、參股企業建立健全市場化派息機制。 混合所有制改革以來,國有股權大量存在於上市公司和混合所有制企業,但派息機制或亦需完善。

同時,優化國有資本經營預算支出結構,提高調入一般公共預算的比例,建立動態調整機制等或亦是改革推進領域。2025年全國國有資本經營預算支出已展現這一導向,全年支出約2647億元,而調入一般公共預算高達5741億元,調入資金佔收入比例接近67%,創歷史新高。從制度設計看,提高調入比例需與支出結構優化協同推進。傳統支出大量用於」解決歷史遺留問題、資本金注入、政策性補貼」等,或需逐步壓縮。同時,或需進一步明確國有資本調入資金優先用於教育、醫療、養老、低保等領域,以及應對人口老齡化的社會保障需求。

風險提示

宏觀政策落地執行不及預期、外部不確定性超預期。