在新茶飲行業普遍承壓的背景下,古茗(01364)交出了一份頗為亮眼的成績單。

2025年,公司實現歸母淨利潤31.1億元,按年增長110.3%,成為六大上市茶飲企業中增長最為穩健的公司之一。

但與此同時,理工大學工程學出身的實控人王雲安一邊通過抵押獲取約60億元銀行貸款進行資金運作,一邊大額派息,引發市場關注。

「務實」的王雲安抵押貸款60億賺差價

古茗的創始人、董事長兼CEO王雲安給加盟商的印象是:務實。

2010年,古茗在創始人王雲安的老家浙江溫嶺的小鎮上成立了。根據公開資料,當年王雲安的擴張之路並不順。他拿到的是浙江理工大學科技與藝術學院材料科學與工程學士學位,和茶飲行業並不相關。

2011年的第一家加盟店,王雲安親自跑去幫加盟商搬運設備,在搬運路上,設備砸傷了王雲安的腿,而他沒吭聲,簡單包紮後,直到幫完忙纔去醫院。而「做事實在」成了王雲安門店擴張路上的金字招牌。接着為了克服下沉市場鮮果茶「水果不新鮮」的難題,王雲安又一步一個腳印地自建冷鏈運輸系統,成為茶飲商中冷鏈供應鏈最大的一家。

2025年外賣大戰中,茶飲無疑成為補貼力度最明顯的行業。但2025年中期業績會上,王雲安便意識到外賣對茶飲行業是把雙刃劍。外賣補貼長期來看對茶飲行業不利,因為新茶飲公司主要靠向加盟商賣材料賺錢,補貼戰後加盟商的收入會受影響。「時間拉得越長,對門店的經營會有一些不太好的現象,因為會進一步擠壓堂食。」

直到2025年業績公布,古茗仍然是六大上市茶飲公司中最穩的一家。

相比其他茶飲公司上外賣平台只加價1元,古茗的外賣單杯價格上漲3-4元,儘量保持加盟門店的外賣訂單實際收入。這種「務實」體現在業績數據上,王雲安在2025年業績會上透露,古茗的實收率控制在78%,遠高於多數品牌的55%-65%,即便是茶飲龍頭蜜雪冰城也經歷了一整年的實收率下滑。

但偏向穩健的王雲安,卻抵押公司現金及資產,借了一筆逾60億元的計息銀行借款。

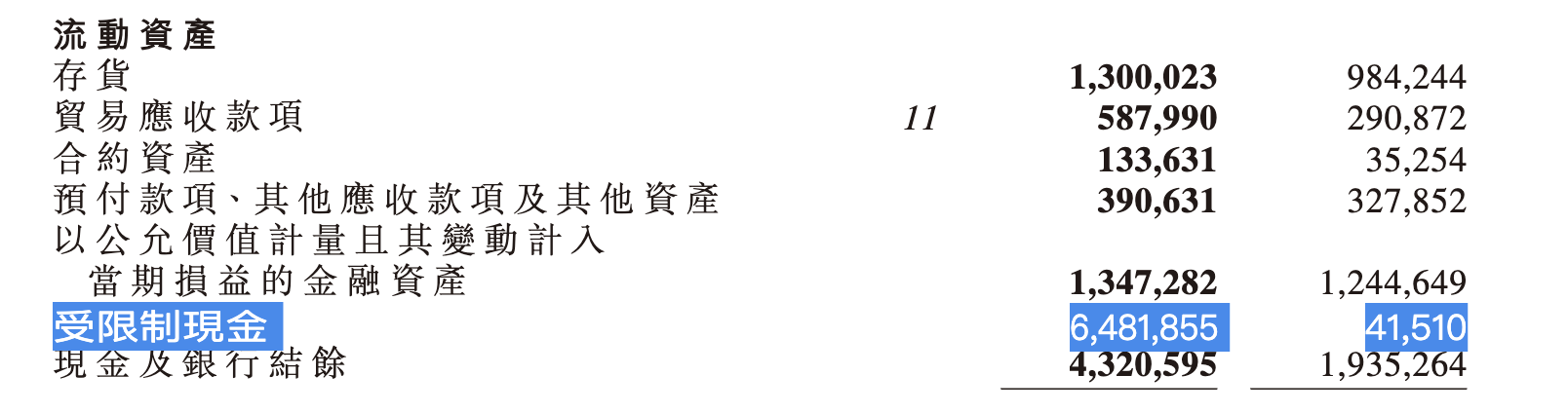

這筆借款以公司賬面的短期銀行存款作為抵押。業績報告顯示,截至2025年12月31日,公司計息銀行借款為64.6億元(2024年同期為1.2億元)。

在超60億貸款帶動下,古茗2025年財務費用水漲船高,從2024年的245萬元增至7180萬元;同時,公司銀行利息收入增加1.2億元至1.9億元,計入其他收入及收益。

整體來看,該操作本質上屬於「低風險資金套利」,但其規模之大,在消費類企業中並不常見。

在古茗經營風格偏向穩健的同時,公司管理層整體偏重運營與供應鏈背景。

古茗董事會中,董事長王雲安拿到工程學本科學位後,深耕茶飲品牌發展;其他四名執行董事,兼任總裁的戚俠主要負責集團加盟商管理,是王雲安在浙江理工大學的同學;蔡雲江專注於加盟商發展;金雅玉專注企業文化發展和行政;阮修迪抓採購和物流。

上述五名董事會執行董事沒有一位具有財務投資背景。細數公司管理層,唯一具備財務背景的便是首席財務官(CFO)孟海陵。

在此背景下,公司大規模開展資金套利操作,是否與主業無關的資金規模過大?

一邊大手筆派息,一邊貸款60億元

儘管古茗屬於高現金流的茶飲企業,但其資金使用卻呈現出一定的「高派息+加槓桿」特徵。

截至2025年底,公司賬上43.2億元現金,主要由於經營產生現金及赴港IPO全球發售所得款項。2025年2月,古茗成功登陸港交所,募集資金淨額19.3億港元,截至年底仍未動用15.9億港元。

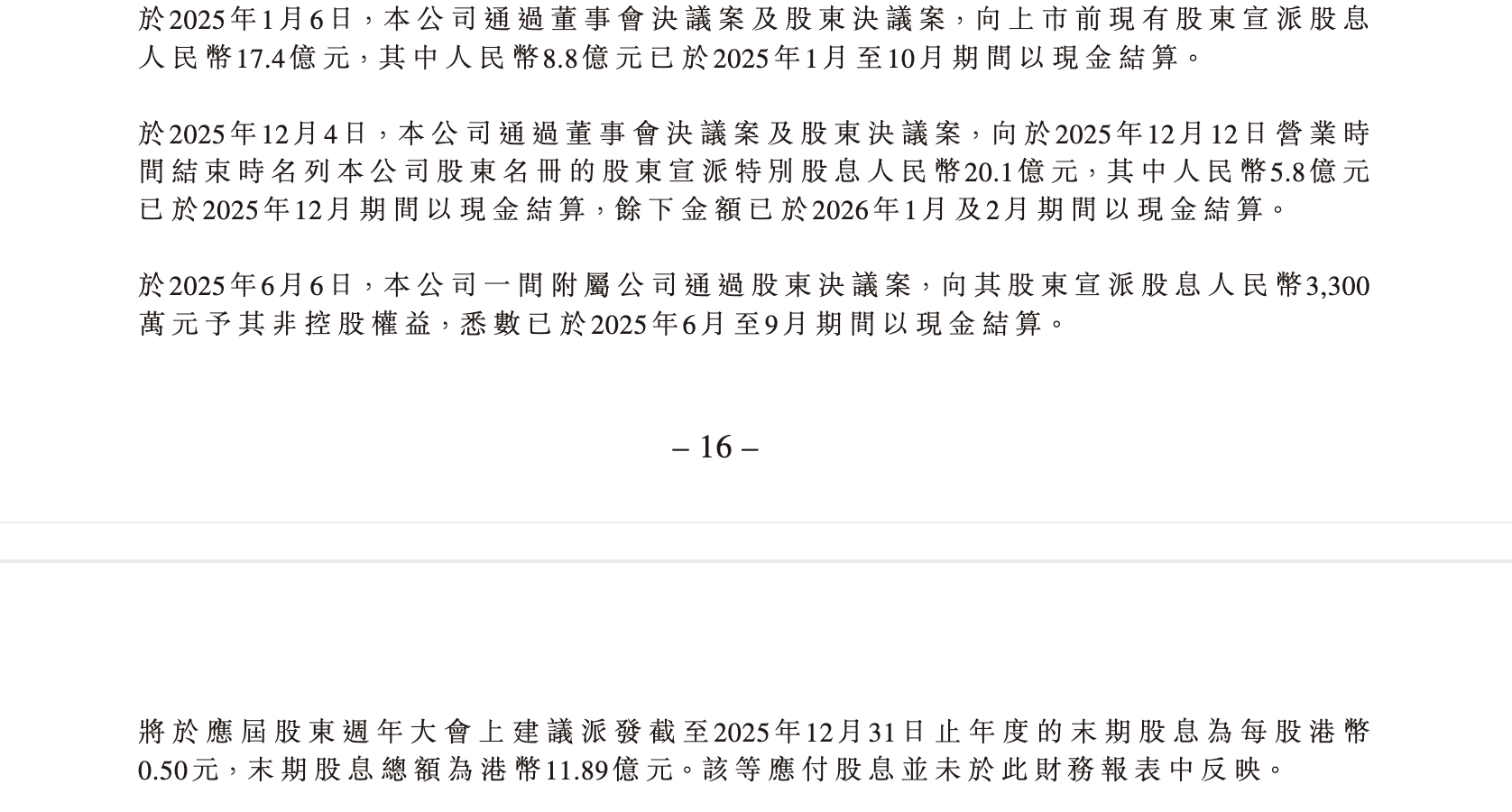

另一方面,公司持續進行大額派息。上市之前僅1個月的2025年1月,公司向上市前現有股東發放17.4億元派息,12月再次發放特別股息20.1億元,並於股東大會上宣派2025年度派息11.9億港元(摺合人民幣約10.4億元),2025年全年宣派派息約47.9億元。此外,2025年6月,古茗一子公司股東宣派3300萬元股息,予其非控股權益。

根據2025年業績報告,古茗全年歸母淨利潤為31.1億元,按年增長110.3%。即便淨利潤翻倍,但公司全年的派息規模仍然超過全年利潤。

古茗此前表示,2025年1月的17.4億元股息來自截至2024年9月底及附屬公司的留存利潤,不會動用IPO募集資金派付股息。但古茗仍然被市場認為IPO前夕清倉式派息:截至2024年11月30日,古茗的現金及銀行結餘只有18.5億元,即這一次派息就基本上清空公司上市前的現金。

上市後,古茗仍然在2025年繼續派息約30.5億元,股息支付比例接近100%。

在這種情況下,公司同期通過抵押存款獲取約60億元銀行借款,資金用途主要為利率與匯率套利操作。

由此也引發市場關注:在持續高派息導致現金流出後,再通過舉債進行資金運作,是否在客觀上形成了「先派息、再加槓桿」的資金循環。

從受益結構來看,公司實控人王雲安獲益最大。根據股權穿透,公司實控人王雲安及一致行動人共持股72.77%。而上市前,王雲安等持股79.5%。

即古茗這三次派息中,逾36億元將落入王雲安等人腰包。

相比之下,和古茗前後腳上市的蜜雪冰城以及滬上阿姨的派息則沒有如此心急。蜜雪冰城2025年歸母淨利潤58.9億元,接近古茗利潤的二倍,但上市首年並未派息;而滬上阿姨2025年合計派息1.8億元,也遠不及歸母淨利潤5億元。

對比之下,古茗的派息強度與資金運作方式,使其資金配置策略成為市場討論的焦點之一。

(文章來源:財中社)