馬斯克又來中國找朋友了。

先是在今年2月Space X團隊摸底中國光伏產業鏈,後多家中國光伏企業回應與特斯拉合作消息,拉動「太空光伏」成了板塊最大的熱詞。

可能連馬斯克自己也沒想到,一次尋常的考察和訂單合作,竟成了不少痛苦磨底的中國光伏企業的救命稻草,前有雙良節能(600481.SH)蹭熱點被罰千萬,後有拉普拉斯(688726.SH)火速闢謠澄清與特斯拉的合作。

能不能拿到馬斯克的訂單,似乎成了衡量中國光伏企業新增長的價值標尺。

但事實並非如此,馬斯克的太空夢,還帶飛不了中國光伏。

一方面,從行業周期看,太空光伏固然是星辰大海,但目前只佔光伏市場的較小比例,距離大規模部署還有漫長的周期,對仍處產能過剩、持續虧損的中國光伏企業來說,不具備短期的造血潛力。

另一方面,從國際市場看,馬斯克的訂單也並非是一勞永逸的「香餑餑」,和新能源車傾向中國本土化策略不同,馬斯克更希望的是,在美國建工廠,用垂直整合的邏輯加速在美國本土建立光伏產業鏈閉環,實現規模化。

因此,對中國光伏企業來說,馬斯克畫的餅看看就好,最關鍵的還是要思考怎麼從「產能輸出」轉向真正的「技術輸出」,在行業黎明到來的黑夜裏,繼續熬下去。

此次掃貨中國光伏,看似是馬斯克本人太空夢的延續。

他曾多次在公開場合提到特斯拉與SpaceX的野心,比如將在三年內實現每年100吉瓦的光伏組件製造能力,還包括對太空光伏的看好,馬斯克曾表示,太空光伏發電效率可達地面光伏的5倍,未來最便宜的AI算力在太空。

不過,畫餅太空夢背後,別忘了馬斯克作為生意人的精明。

這一點早在特斯拉身上就有體現。

2014年,乘着私人飛機的馬斯克第一次來到中國,彼時特斯拉剛上市,這位「硅谷鋼鐵俠」一落地中國,就開門見山要「優惠」——讓特斯拉充電樁進入中國,並給予特斯拉不同於燃油汽車的關稅。

此後十餘次的中國行,每一次來馬斯克都有自己的KPI——

要麼是看中了中國速度,加速擺脫產能困境,把工廠開到中國來;要麼是給自己的「特鏈」找盟友,依靠寧德時代(300750.SZ)、隆基股份(601012.SH)、三花智控(002050.SZ)、拓普集團(601689.SH)等中國龍頭企業,中國供應鏈成了馬斯克和特斯拉絕佳的降本利器。

社交媒體流傳的馬斯克與曾毓群碰面照片 圖源:網絡

此次摸底中國光伏,也是類似的邏輯。

一是,中國光伏在全球光伏產業鏈的產能和成本優勢,讓「降本狂魔」馬斯克的太空夢根本離不開中國供應鏈。

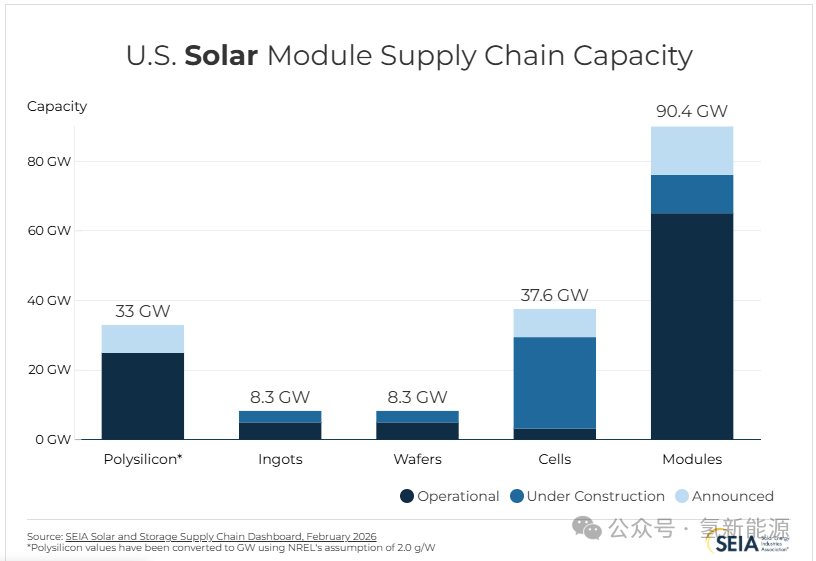

據美國太陽能行業協會(SEIA)今年2月的最新數據,美國本土光伏組件製造產能已達65.1GW,較四年前狂飆超700%,但實際產量仍低於本土市場需求。

而產能飛速擴充背後,卻是高昂的組件成本。

據RCT能源此前的項目測算,美國光伏組件總成本是中國的1.6倍左右,人工、水電費以及固定資產折舊抬高了美國本土建設光伏廠房的成本。

其中,由於缺少熟練工人和低人效等因素,美國的人工成本更是中國的2倍。

另據光伏行業媒體PV Tech的測算,如果特斯拉Solar Roof項目全部採用美國本土組件,成本將上漲30%以上。

而作為光伏第一生產大國的中國,無疑是「馬斯克們」看中的基礎設施。

據中國光伏行業協會數據,截至2025年末,從上游材料到下游組件,中國多晶硅、硅片、電池片、組件在全球產能佔比分別為96%、96.2%、91.3%和80.1%。

這也意味着,無論是太空、還是地面,中國完備的光伏製造能力和產業鏈配套,都將會給馬斯克帶來更大的成本優勢。

二是,當前正處於深度調整期的中國光伏企業,也讓精明的馬斯克看到了抄底良機。

歷經多年的野蠻擴張和高速擴產,國內光伏行業陷入了嚴重的供需錯配,激烈的價格戰,產業鏈上下游嚴重的產能過剩,行業進入漫長的出清階段,鉅額虧損情況並沒有緩解。

據「財經無忌」不完全統計,包括通威股份(600438.SH)、TCL中環(002129.SZ)、天合光能(688599.SH)等九大光伏龍頭合計虧損超500億元,「賣得越多、虧得越狠」的困境並沒有得到緩解。

身處谷底的中國光伏企業,急需高溢價的新訂單和新增量,擺脫存量市場的內卷,太空光伏無疑滿足這兩點,而對深諳中國企業焦慮的馬斯克來說,這恰好也是一個摸排和抄底中國光伏產業鏈的窗口期。

華晟新能源董事長徐曉華在接受《財經》採訪時就提到,馬斯克團隊或許並不會直接購買中國的光伏產品用於其太空計劃,其實是想抄底中國光伏產業的設備、經驗和人才。

客觀來說,馬斯克眼中的太空光伏確實很「美」。

站在行業視角,和地面光伏「靠補貼、拼價格、爭土地」不同,在各國太空博弈的政策推動下,太空光伏的崛起有兩大因素:

第一,商業航天和AI的飛速擴張,拉動太空算力的興起。

航天器運載成本呈指數級下降、低軌衛星星座大規模組網疊加AI技術的飛速發展,太空經濟的產業邊界開始拓展,各國開始利用太空天然的低溫散熱優勢,興建太空數據中心等新型基礎設施,而與算力強相關的能源也成了不可忽視的關鍵環節。

第二,光伏的唯一稀缺性,催生了廣闊市場空間。

光伏系統是當前太空算力中心的唯一主能源,也是未來航天器長期在軌運行的唯一可靠供電方案,原因也並不難理解,相比化學燃料和核能的成本高以及安全問題,光伏系統憑藉成本低、輕量化部署、低維護要求等優勢,就像是安了一個穩定的大號充電寶,能持續為太空算力中心與航天器供電。

這種可靠性和經濟性下,據中信證券預測,2030年全球太空光伏需求和市場空間或分別達70GW和近3萬億元。

站在中國光伏企業自身來說,也有提前押題的預判。

太空光伏當前主流的應用技術為砷化鎵太陽能電池。

據國信證券數據,與地面電站所採用的晶硅技術路線存不同,砷化鎵銷售單價高達900元-1300元/w,而當前地面電站所應用的晶硅光伏組件價格僅為0.8-1元/w,價格相差千倍。

但成本高、產能低,限制了砷化鎵電池的大規模應用,也難以支撐低軌星座等未來批量化部署需求,因此成本更低、輕量化的HJT(異質結)電池、鈣鈦礦疊層電池等成了替代高價砷化鎵的潛在技術方向。

而這些,恰好被一批主攻地面的中國光伏企業提前押對了題。

在晶硅HJT技術上,此項技術從1990年日本三洋公司開發出HJT太陽能電池算起,至今已有近四十年,特別是P型HJT電池展現出了優異的太空適應性。

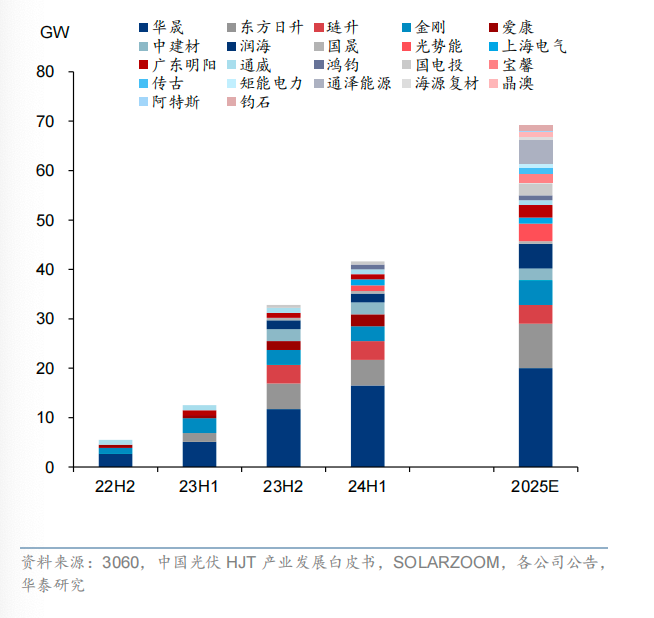

國內企業東方日升從2019年就開始佈局HJT,2023年,國內規劃佈局HJT電池生產線的公司就有近50家。

據國新證券數據,2025年中國現有產能約60GW,規模按年有所擴大。目前產能最大的企業包括華晟新能源和東方日升,產能規模達到5GW以上,頭部組件廠商如通威股份、天合光能、晶科能源等也具有HJT技術儲備。

除此以外,相比TOPCon電池(隧道氧化物鈍化接觸電池),由於HJT生產工序僅需四步,因此較低的人力、廠房投資、水電耗量和維護成本,也被業內視作最適合美國生產的電池技術。

而鈣鈦礦疊層技術因理論效率高、重量輕,也被視為長期技術發展方向,中國光伏企業也在該技術方向上持續進化,但目前產品仍處於實驗室或驗證初期。

隆基綠能此前宣佈其晶硅-鈣鈦礦兩端疊層太陽電池在260.9cm²大尺寸商用組件上實現33%的認證效率,其他尺寸疊層電池實驗室效率已突破35%。晶科能源其鈣鈦礦/硅疊層電池實驗室效率也已達33.5%,太空環境模擬測試顯示初始衰減率控制在8%以內。

當前,更多的產業化項目也在湧現。

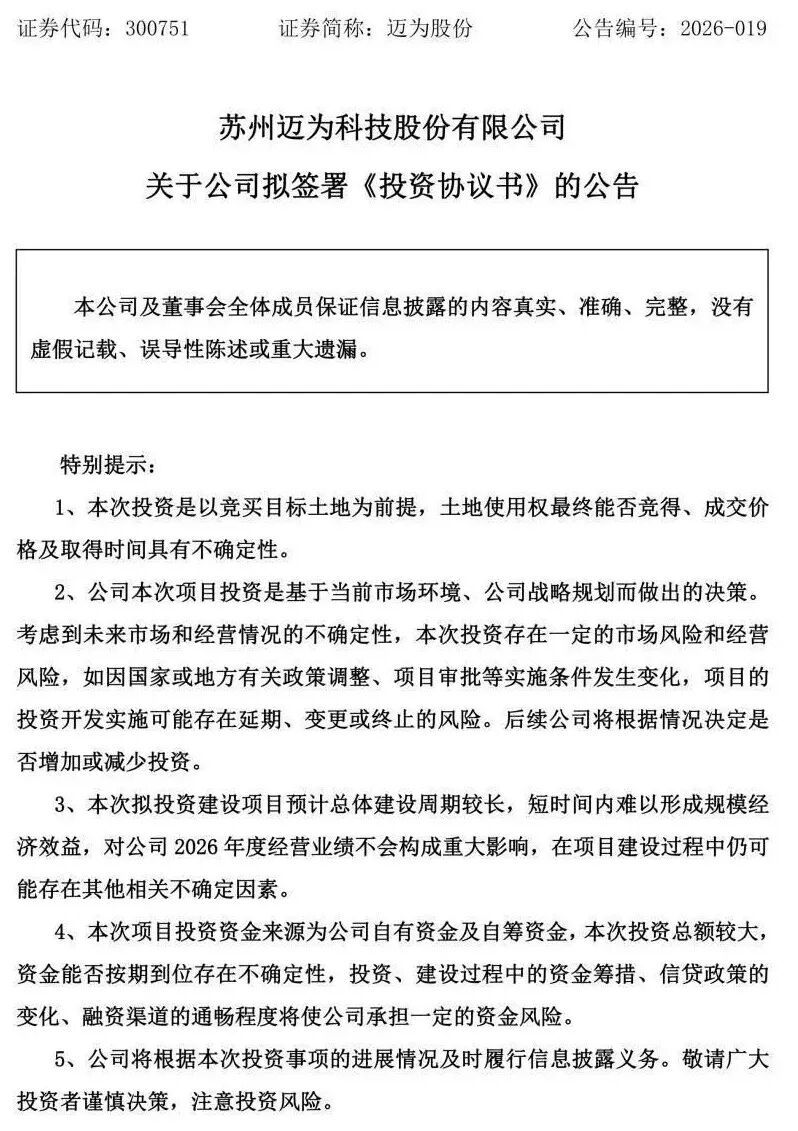

邁為股份擬發行19.67億可轉債,募資投建鈣鈦礦疊層太陽能電池裝備產業化項目;晶科能源與晶泰控股計劃建成業內首條千平米級AI疊層太陽能示範線,預計2026-2028年實現鈣鈦礦疊層的商業化量產;協鑫集團與蘇州城投簽訂合作協議,計劃合作設立鈣鈦礦產業鏈項目富勒烯生產基地......

可以看出,上太空,中國光伏企業確實迎來了天時和地利,商業航天的快速發展,拉動需求湧現;供給端的技術迭代,又迎來了新的機會,疊加中國供應鏈的製造和成本優勢,也難怪馬斯克會將視野瞄準中國。

但眼前的太空夢,還遠遠帶飛不了仍處谷底的中國光伏企業。

原因也很簡單。

第一,太空光伏仍在發展早期,規模化驗證還遠未到來,其業務增量也難以撐起光伏企業的第二曲線,地面業務仍在虧損,更難談造血。

第二,技術遠未到收斂階段。

據多家券商和業內人士的判斷,短期砷化鎵電池依舊是主導航天場景,HJT技術和鈣鈦礦疊層技術的滲透都未有明確的時間表,三條技術未來很長一段時間依舊是並行格局,這本身也給玩家競爭帶來了諸多不確定性。

中國光伏行業協會執行祕書長劉譯陽也提到,太空光伏技術仍處於探索與驗證的初期階段,當前判斷明確技術方向為時尚早。

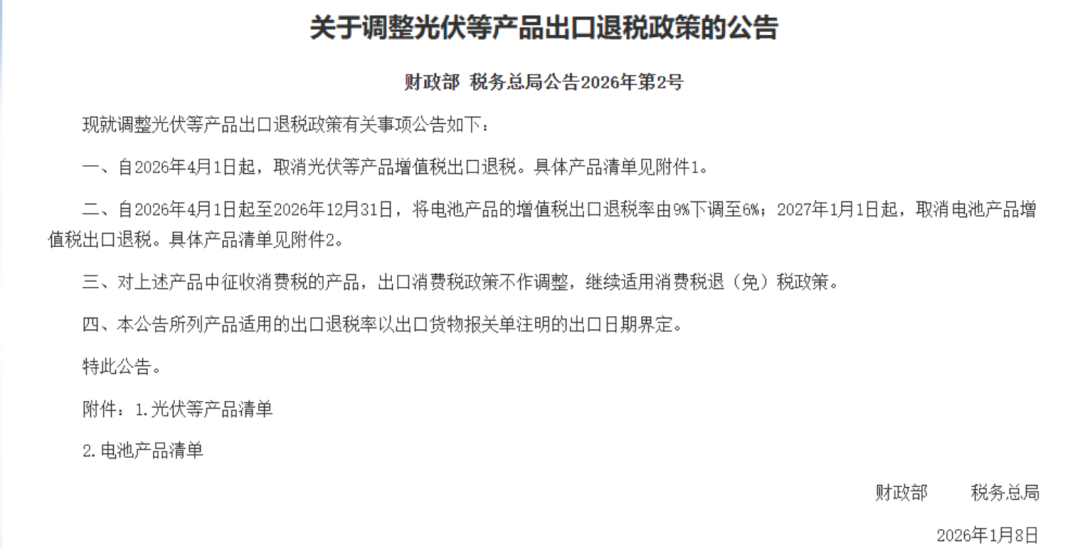

第三,光伏出口競爭也即將開始新一輪洗牌。

自今年4月1日起,光伏等產品增值稅出口退稅將取消,這意味着短期內將直接抬升企業出海銷售成本,壓縮利潤空間,但中長期看,將推動中國光伏企業的新一輪洗牌,靠退稅生存的企業將被淘汰,市場格局將走向新一輪出清和分化。

換言之,比起馬斯克反覆對中國能源的「誇誇」和太空光伏的火熱,中國光伏企業要解決的挑戰還有更多,企業更應看到的和市場關注的,不應是馬斯克買不買設備,而是太空光伏背後的行業結構性變化——

今天的中國光伏,早就從「規模擴張」的內卷轉向「技術驅動」的價值增長,通過技術升級搶佔高附加值市場,這將是所有玩家留在牌桌上的唯一生存之道。

馬斯克的唯一作用是,讓市場給了光伏企業一個重新定價的可能,但定價的前提依賴於技術升級,而非產能內卷。

這一點,老馬也早就在它成立SpaceX時就說的很清楚了:

「SpaceX的定價不是為了搶佔市場份額,而是通過創新戰勝海外的廉價勞動力。」