少數投資者對創始家族收購普伊格的計劃存疑,但可能無力阻止

自身利益綁定,並不總能阻止家族創始人做出錯誤決策。美國美妝巨頭雅詩蘭黛的少數股東,或許很快就要為此付出慘痛代價。

自管理層宣佈正就收購西班牙香水企業普伊格(Puig)展開談判以來,這家美國化妝品巨頭的股價已暴跌 16%。今年以來,在利潤預警與伊朗戰事的雙重打擊下,本已承壓的股價因這一突發消息再遭重挫,令股東措手不及。

雅詩蘭黛當前本應全力修復現有業務,根本無力承接其史上規模最大的一筆收購。而問題在於:勞德家族雖僅持有約三分之一股份,卻通過超級投票權牢牢掌控公司。這意味着家族成員可以強行推動交易,將這一失策舉措的代價轉嫁給外部投資者。

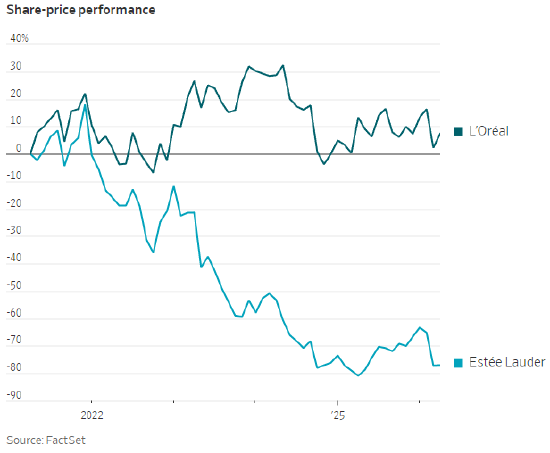

長期以來,投資雅詩蘭黛的回報一直不盡如人意,不過近期公司剛出現好轉跡象。過去五年,其股價跌幅超 70%,營業利潤率也從 2022 財年(截至 2022 年 6 月)的 20%,下滑至上一財年的 8%。

該公司此前過度依賴中國市場、旅遊零售及美國百貨渠道,而這些領域的增長均已放緩。競爭對手歐萊雅同樣為家族控股,卻在美妝行業的艱難周期中表現更優。

雅詩蘭黛一年前啓動轉型改革計劃,目前已初見成效。在連續四個季度銷售額下滑後,公司於 2025 年下半年重回增長軌道。

投資者紛紛困惑,為何雅詩蘭黛要在轉型尚未真正站穩腳跟之際,啓動一筆複雜的收購。這就好比化妝前未做好基礎護膚,就直接上全妝。

誠然,與普伊格的聯姻在某些層面確有邏輯。歐睿諮詢數據顯示,這家西班牙企業的營收主要來自高端香水品類,2020 年以來該品類年均增速達 13%。儘管高端香水需求正在放緩,表現仍優於雅詩蘭黛佔據主導的高端護膚市場。合併後的公司也將擁有更均衡的地域佈局。

另一大動因則是歐萊雅。這筆交易將助力雅詩蘭黛與普伊格,抗衡規模更大、運營更靈活的法國競爭對手。在歐萊雅正加碼高端香水與彩妝業務的背景下,這一點尤為關鍵。

普伊格如今對交易的態度也較以往更為開放,因其此前錯失了其他收購機會。去年,歐萊雅以 40 億歐元(約合 46.6 億美元)出價擊敗這家西班牙企業,收購了開雲集團旗下高端美妝業務,其中包括為古馳開發彩妝與香水的授權。

但對雅詩蘭黛而言,收購普伊格勢必分散其精力。公司在適應抖音電商等新興銷售渠道上反應遲緩,而當下消費者的美妝消費正大量向這類平台轉移。

它還面臨着來自獨立品牌的市場份額流失風險,例如模特兼網紅海莉・比伯創立的 Rhode,這類品牌通過在社交媒體積累海量粉絲吸引年輕消費群體。雅詩蘭黛已在亞馬遜高端美妝頻道推出 12 個品牌,這是個不錯的開端,但其渠道調整仍需更多時間。

公司的併購歷史也難言出色。2023 年,雅詩蘭黛以 28 億美元收購彩妝品牌湯姆・福特,近期已對該筆資產計提 7.73 億美元減值。

而投資者對這筆交易的擔憂,還可能讓交易條款變得更不利。近期公司市值已蒸發約 50 億美元,這意味着在任何現金加股票的收購方案中,雅詩蘭黛可能需要為普伊格支付更多現金。

這將推高合併後公司的淨債務 / 息稅折舊攤銷前利潤比率。若債務水平過高,將成為投資者的另一大擔憂。

投資家族控股企業的一大 supposed 優勢,在於品牌會以長期視角經營。普遍觀點認為,由於涉及個人財富,家族成員會比外部職業經理人做出更審慎的決策。

但其弊端在於,當外部股東不認同公司發展方向時,幾乎沒有話語權。一旦家族開始做出錯誤決策,這類股票很可能迅速淪為價值陷阱。

責任編輯:郭明煜