「銀行網點在減少?」

「年輕人在逃離銀行?」

「連ATM機都在下崗?」

這些說法對,但不全對。六大行2025年年報,揭示了一個遠比表面更復雜的真相——如果把一家銀行看作一個有機整體,它的四肢(網點)的確在收縮,但大腦(科技)卻在急速膨脹。這不是一個衰落的「夕陽行業」,更像一個正在迭代進化的轉型巨人。

2025年國有六大行年報已悉數披露,一組看似矛盾卻邏輯自洽的數據,勾勒出這場進化的清晰軌跡。六大行全年線下營業網點淨減少239家,ATM機數量持續大幅減少,傳統崗位持續收縮,但員工總數逆勢微增1538人,金融科技相關崗位更是暴增超2.2萬個。

這場「收縮與擴張」的雙重變革,正在重構銀行業的服務形態與人才生態。

一、六大行網點淨減少239家 農行逆勢增加251家

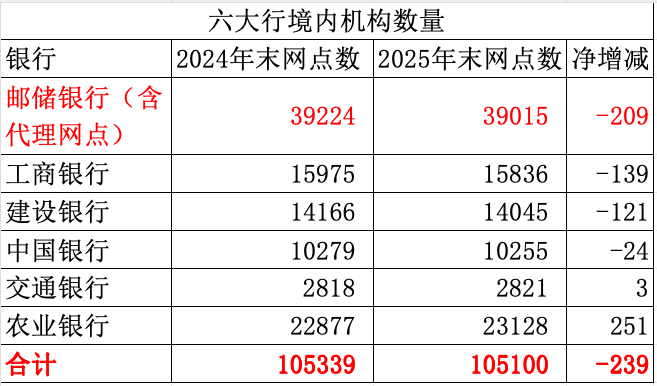

據年報顯示,截至2025年末,六大行境內線下分支機構總量約105100個,較2024年末淨減少約239家,創下近三年來最小縮減規模。

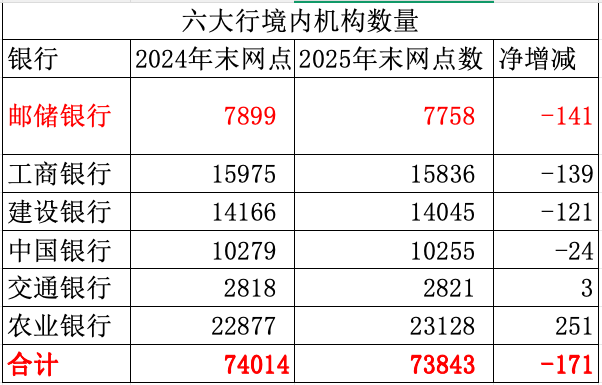

其中,郵儲銀行淨減少209家,由39224家降至39015家,是六大行中減少最多的一家。不過,需要說明的是,郵儲銀行的網點總數量和減少數量均包含其特有的代理網點。若僅以其自營機構統計,則減少了141家,由7899家降至7758家。

工商銀行、建設銀行淨減少數量均超過100家,分別為139家和121家;中國銀行減少了24家;交通銀行則增加了3家。

農業銀行的「逆勢增長」尤為引人注目,它相較於2024年末,境內機構數量淨增251家,至23128家。但農業銀行並非無序擴張——2025年,該行參與農村中小金融機構改革化險,一次性在吉林省接收了192家農商行分支機構。剔除這一因素,六大行實際主動調整的網點超過400家。

與此同時,據統計,2025年全年六大行獲准退出網點700餘家,但同期新設270餘家。六大行的網點調整策略並不是「一刀切」地關,而是「有進有出」地調——從繁華商圈搬向縣域鄉鎮。

工商銀行完成了474家網點的優化調整,向縣域鄉鎮新投入141家,縣域覆蓋率提升至87.5%;中國銀行新增進駐21個空白縣域,覆蓋率提升至66.95%;郵儲銀行主動調整佈局重疊、發展受限的網點147個,同時在百強縣、千強鎮積極佈局。

對於這樣的變化,上海金融與發展實驗室首席專家、主任曾剛表示,「縣域下沉」已毫無疑問地成為國有大行的戰略新主軸。城市市場日趨飽和,而縣域市場仍存在大量金融服務空白,調整佈局既契合普惠金融政策導向,也是大行尋求增量的現實需要。

不過,曾剛也指出,國有大行下沉會對地方農商行、農信社造成全方位的衝擊。大行憑藉品牌背書、利率優勢與科技能力,會在存款攬儲與優質客戶爭奪上形成「降維打擊」。所以,他建議,未來普惠金融「最後一公里」的理想路徑,應是政策引導下的「大行輸血、小行毛細」協同模式,輔以差異化監管激勵機制,形成多層次、可持續的普惠金融供給體系。

與網點收縮同步的,是ATM機的大規模「下崗」。據央行公布的數據顯示,截止去年年末,全國共有ATM機74.57萬台,一年間減少了5.7萬台。工商銀行、建設銀行都減少超2600台,這也印證了電子支付對現金交易的替代效應。

各家銀行的調整力度與自身佈局特點高度契合:建設銀行在縣域設定自助櫃員機12775台;中國銀行則提升ATM設備服務能力,全量支持受理境外主流國際銀行卡7×24小時取款,界面支持多語言服務,並在重點區域推進ATM小面額外幣零錢取現功能。

二、六大行員工淨增1538人 連續三年正增長

讓人頗感意外的是,雖然六大行的銀行網點在持續減少,但員工總數卻淨增加了1538人,而且已經連續三年淨增長,這無疑和「年輕人逃離銀行」的說法大相徑庭。據年報顯示,截止2025年末,六大行員工人數合計185.44萬人,按年淨增1538人。

農行因為吸並了吉林192家農商行分支機構,總員工數量淨增最多,達到3119人;交通銀行、建設銀行、中國銀行員工數量也都有不同程度的增加,分別增長了2186人、1497人和989人,增量主要集中在一線服務營銷與科技崗位。工商銀行則是減員的主力軍,去年一年淨減少員工達5401人,減員核心為傳統運營崗位,但同期其金融科技人員淨增超4400人。郵儲銀行也縮編852人。

相比之下,六大行科技崗位的招聘熱度持續攀升,除了工行淨增超4400人外,建行數字金融類人員更是大漲13720人,至30085人。過去一年,六大行科技相關人員淨增合計超2.2萬人,這些崗位多面向計算機、數學、大數據等專業的年輕人才,首年綜合年薪普遍達25萬-40萬元,遠超傳統櫃員崗位,成為吸引年輕人的核心磁場。或是因為新增科技崗位薪資較高,六大行人均薪酬實現普遍上漲,只有郵儲銀行略有下降。

曾剛認為,銀行業就業的結構性分化是技術進步與行業轉型的必然產物,本質上是一場「人力資本重構」。對於「被替代者」而言,真正的出路並非簡單的「轉崗」,而是能力的深度再造——向客戶關係管理、複雜業務諮詢、情感化服務等AI難以替代的方向轉型。然而,從目前披露的社會責任報告來看,系統性的轉崗培訓體系尚未成為行業慣例,銀行在承擔技術紅利的同時,仍需主動承擔更多穩就業的社會責任。

值得注意的是,技術應用正在重構銀行服務全鏈條。工商銀行AI數字員工年承擔工作量相當於5.5萬人年,覆蓋30餘個業務領域,落地500餘個場景;建設銀行「幫得」智能助手顯著提升個人客戶經理隊伍數智化服務能力;農業銀行深化「AI+」數智賦能,提升數字人員工「一明」多智能體協同能力,強化客戶服務、經營管理等全方位智力支持。

不過,曾剛也指出,當前銀行業AI應用整體處於從「場景滲透期」向「深度融合期」邁進的關鍵節點,未來需要明確AI替代人工的邊界。而邊界取決於任務的「可規則化」程度——標準化操作、重複性查詢、合規審核等流程性工作替代率將持續走高;而需要複雜判斷、情感溝通與關係維護的高價值客戶服務,仍將長期依賴人類。

曾剛提醒,銀行業用AI替代人工需要警惕三大風險:首先,是算法黑箱風險,AI信貸決策缺乏可解釋性,可能引發監管合規問題;其次,是數據安全與隱私風險,海量客戶數據的AI訓練與調用面臨泄漏隱患;第三,是系統性脆弱性風險,高度依賴AI的系統一旦遭遇技術故障或攻擊,影響面將成倍放大。

三、銀行業「收縮與擴張」的大變局

六大行的這場「收縮與擴張」,本質是銀行業順應數字化浪潮的必然選擇。網點與ATM機的有序縮減,是對現金交易減少、線上服務普及的理性回應;而科技投入的加碼與人才結構的優化,則是踐行數字金融等「五篇大文章」要求、精準服務實體經濟、契合國家高質量發展大局的大勢所趨。

這場進化中,沒有「夕陽行業」,只有「夕陽崗位」。被削減的櫃員、中後台運營等崗位,多具備可標準化、易被技術替代的特徵;而被爭搶的科技人才,需掌握AI算法、大數據風控、區塊鏈等複合型技能,這些技能正是銀行未來核心競爭力的關鍵所在。

對於年輕人而言,銀行不再是「鐵飯碗」的代名詞,而是需要持續學習的「技術競技場」;對於消費者而言,服務體驗正在從「線下奔波」轉向「指尖便捷」,城市與縣域的金融服務鴻溝正在逐步縮小。

展望「十五五」,曾剛判斷,銀行業「收縮線下、擴張科技」的趨勢將進入加速期,並呈現三個顯著特徵:其一,線下網點將從「全功能服務點」轉型為「體驗式關係維護中心」,數量進一步精簡但單店價值密度提升;其二,AI將從輔助工具演進為核心生產力,自動化信貸審批、智能風險管理、AI客戶經理將逐步常態化;其三,數據將取代網點成為最核心的競爭壁壘,誰擁有更優質的數據資產,誰就擁有更強的定價能力與客戶洞察力。

對競爭格局而言,分化將進一步加劇——大行科技優勢持續放大,股份行與城商行面臨戰略擠壓,中小銀行若無差異化定位將承受更大生存壓力。對服務實體經濟而言,銀行的觸達方式將從「人找人」轉變為「數據找人」,小微企業孖展可及性有望提升,但同時也要警惕算法偏見導致特定群體被系統性排斥的風險。未來五年,銀行業有望經歷一次真正意義上的範式遷移,從勞動密集型轉向技術密集型,從規模驅動轉向效能驅動。