智通財經APP獲悉,美國、以色列與伊朗之間日益脆弱的停火預期,正在推動全球股票與債券市場交易員們重新將市場交易焦點轉回通脹,並大舉強化了利率政策將在更長時間內維持在歷史高位附近的鷹派預期(即所謂的「Higher-for-Longer」)。更長時間高企的能源成本將顯著增加伊朗戰爭之前已經升高的全球價格壓力,進而導致市場因通脹乃至「滯脹」預期大幅上升而削減聯儲局降息預期,甚至開始定價聯儲局等全球央行重返加息政策的可能性,成為股票與債券類資產投資者與專業交易員們的首要考慮因素。

這一主導敘事的轉變凸顯出了市場敘事的轉變速度在地緣政治局勢變幻莫測背景之下能夠有多快。美國與伊朗最新一輪談判破裂且油價仍然遠高於衝突前的水平,多重明顯跡象顯示出全球通貨膨脹升溫乃至「滯脹」預期變得越來越難以忽視,「Higher-for-Longer」敘事正在令近期因美伊兩周停火前景而愈發清晰與狂熱的股債市場新一輪「雙牛市」軌跡預期遭遇重大考驗。

在周末美伊和平協議未能達成且談判暫時宣告結束之後,規模達31萬億美元的美國國債交易市場中,投資者們當前最關注的無疑是:更長時間維繫在歷史最高位附近的油氣傳統能源成本可能會加劇本已高企的價格壓力,從而徹底粉碎聯儲局降息預期。

全球固定收益投資巨頭太平洋投資管理公司(Pacific Investment Management Co.)、Brandywine Global Investment Management和Natixis North America的交易員與策略師們都傾向放棄新一輪美債牛市定價預期,傾向為美債收益率曲線維持高位做足準備工作——在他們對通脹前景有更清晰認識之前,幾乎都不願對資產配置作出大幅調整。

周末美伊停火談判破裂,暫時宣告至少雙方外交層面的長期停火協議無果,「停火——油價回落——通脹緩和——聯儲局重啓降息——股債同步走強」這條股債雙牛鏈條可謂面臨重大壓力測試。 4月8日的美伊停火兩周消息確實全面觸發了典型的風險偏好修復,尤其是歐洲股市出現近四年最大單日漲幅,然而4月12日美伊談判暫時無果而終之後,市場重新計入衝突反覆與能源供給風險,WTI原油期貨價格在周一開盤狂飆超10%,突破105美元重要關口,可見停火協議這一樂觀前提並不穩固。

短暫停火難滅通脹火種!「Higher-for-Longer」重返市場主線敘事

上周五美國政府公布的3月CPI通脹數據顯示,消費者價格指數(即CPI)按月計算創下自2022年以來的最大漲幅。這推動10年期美國國債收益率一舉升破4.3%關口,並促使交易員們大幅削減對今年聯儲局降息的押注,並且還有一部分利率期貨交易員開始定價聯儲局可能將於2027年甚至2026年底就有可能重啓加息周期。

來自Natixis的美國利率策略主管John Briggs表示:「鐘擺確實又擺回到了通脹與滯脹這一邊。美國非農就業市場充其量只能說是穩定,而且從結構上看並不算非常有活力,但就目前而言,通脹與滯脹纔是擺在桌面上的議題。」

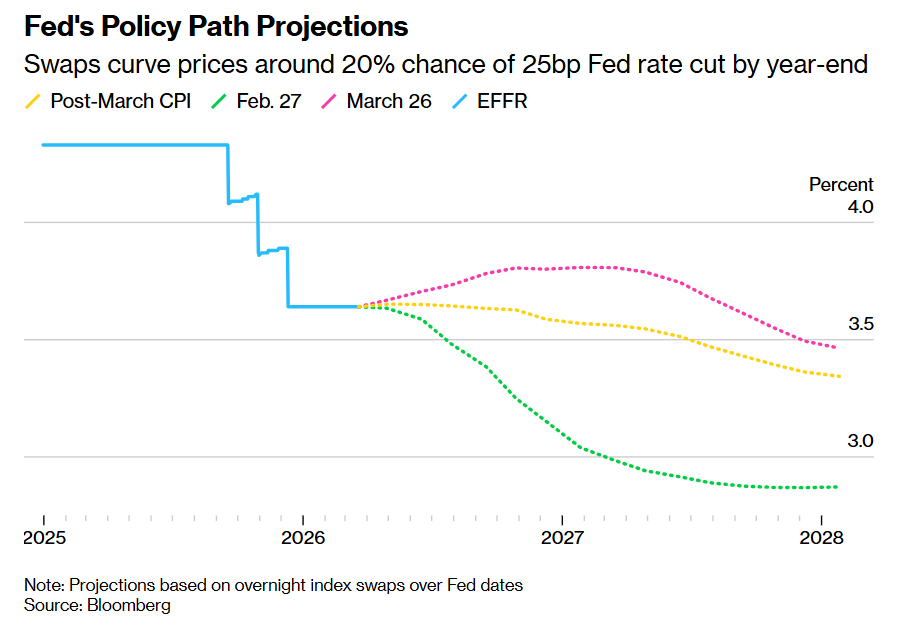

如上圖所示,金融市場對於聯儲局貨幣政策路徑的預測變得愈發鷹派——互換曲線軌跡顯示,到年底前聯儲局降息25個點子的概率被削弱至僅僅約為20%。

這一轉變可謂凸顯出市場的核心敘事轉向之快:隨着油價繼續遠高於衝突前水平,通脹捲土重來因素變得越來越難以忽視。對於許多股債市場投資者而言,他們還必須應對這樣一種可能性——如果地緣政治衝突持續時間過長,最終可能會拖累全球經濟增長,而眼下更直接的問題是,仍然高企的油氣能源成本還會在多長時間內繼續向消費者價格端猛烈傳導。

與此同時,美國整體非農勞動力市場仍然保持穩固。3月非農就業人數錄得自2024年底以來最大增幅,失業率也意外回落至4.3%,這進一步削弱了近期聯儲局放鬆貨幣政策的理由。

來自WisdomTree的投資策略主管Kevin Flanagan表示,至少還需要「三個月時間,才能對通脹路徑看得更清楚」。他補充稱,鑑於通脹仍比聯儲局目標高出大約1個百分點,而失業率徘徊在4.5%附近,聯儲局等全球央行「從現在起考慮降息的緊迫性已沒有年初與去年年末時那麼高」。

利率期貨市場的交易員們已經大幅調整了貨幣政策預期,將下一次聯儲局下調25個點子利率的時間大幅推遲到2027年年中,甚至一部分交易員開始定價在此期間聯儲局重返加息路徑的可能性。在這一場伊朗戰爭爆發之前,市場原本計入了今年足足兩次的降息路徑,自去年12月聯儲局FOMC將政策利率區間下調至3.5%至3.75%以來,聯儲局一直按兵不動。

與此同時,圍繞停火協議是否能持續、霍爾木茲海峽的大型運輸船舶動態狀態以及油價走勢仍存在揮之不去的疑問,這些因素繼續令美國國債收益率曲線前端承壓,主要因為市場對聯儲局等全球央行貨幣政策的預期仍在不斷變化。

資產管理公司Vontobel投資主管Andrew Jackson表示:「從某種程度上說,聯儲局的工作反而變得稍微容易了一些,因為他們可以說,中期通脹會如何演變仍存在不確定性。」他表示,一個「極有可能比此前預期更長時間按兵不動」的聯儲局,使得收益率曲線中三年至五年這一段相對而言更具投資吸引力。

也有人目前樂於暫時觀望。Brandywine Global Investment Management投資組合經理Jack McIntyre表示:「如果美伊停火協議得以維持,且油價傾向表現疲弱,市場的焦點就會重新轉回勞動力市場。」他目前仍然堅持低配美國國債。「如果事實發生變化,我們也會很快調整自己的看法。」

「通脹猛獸」欲捲土重來! 市場交易風向驟變

3月通脹報告顯示,價格按月按月大幅上漲0.9%,主要由汽油價格飆升推動,而剔除食品和能源的核心價格則略低於預期。整體漲幅大體符合預期,而達美航空公司和美國郵政服務局等企業此前已經發出一輪強勁漲價信號。

來自道明證券的美國資深利率組合策略師Molly Brooks表示:「在沒有任何增長惡化的情況下,聯儲局需要先看到這次價格飆升,然後還要再連續看到幾份顯示通脹乃暫時衝擊且連續緩和的報告,纔會對繼續降息政策前景感到安心。聯儲局的雙重使命如今變得更加均衡,但近期勞動力市場數據展現出了過於強勁的韌性。」

聯儲局3月17日至18日會議的紀要顯示,甚至在地緣政治衝突爆發之前,聯儲局的官員們就已經看到了雙向風險,絕大多數官員都提到了通脹面臨上行風險以及就業面臨下行風險。

Pimco首席投資官Daniel Ivascyn表示,如今這種緊張局面正被油氣等傳統能源價格上漲進一步加劇,而後者已經造成了一場「供給側通脹劇烈衝擊」。他表示:「就目前而言,通脹維持高位,並且你看到股債等金孖展產更廣泛地出現疲弱,新一輪通脹可謂是一項真實存在的市場風險。」該公司傾向於逢低配置更高質量的藍籌債券資產,同時尋求利用任何市場錯位與混亂的逢低買入機遇。

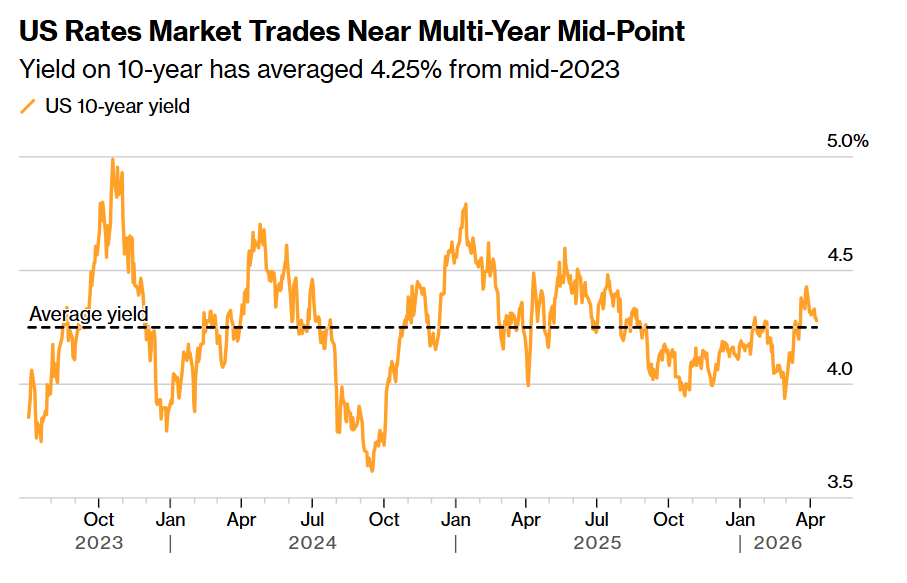

在聯儲局政策前景不斷變化之際,仍有一個韌性十足的「市場錨」存在——那就是10年期美國國債收益率大體上一直在4%至4.5%之間波動,自2023年年中以來平均約為4.25%。

如上圖所示,美國國債收益率仍然交投接近多年中樞水平——10年期美債收益率自2023年年中以來平均約為4.25%。

來自WisdomTree的Flanagan表示:「不確定性仍然非常多,10年期收益率又回到了其長期區間的相對中部區域,對於股票、加密貨幣等風險資產而言不是好消息。」

10年期美國國債收益率有着「全球資產定價之錨」的稱號,若該收益率指標在財政刺激驅動的期限溢價推動之下持續上行,無疑將令高收益率公司債券、科技股以及加密貨幣等全球最熱門風險資產面臨新一輪估值坍塌態勢。如果10年及以上期限的美國國債收益率持續上行,對股票市場、加密貨幣以及高收益率公司債等核心風險資產而言,這等於「資金成本顯著抬升+流動性預期轉弱+宏觀分母擴大」同時發生。

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化——比如財報季,分子端因缺乏積極催化劑而處於真空期,此時若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的那些與AI密切關聯的科技股、高收益公司債與加密貨幣等風險資產估值面臨坍塌之勢。

對於債市而言,多項最新公布的經濟數據正在把市場主導敘事重新拉回「通脹比增長更急迫」以及所謂「Higher-for-Longer」,近期顯著復甦的債市可能陷入掙扎。對包括熱門AI科技股在內的全球股票市場而言,停火協議帶來的樂觀看漲情緒可謂持續面臨大考。除了「全球資產定價之錨」上行帶來的risk-off估值風險,另一大核心問題在於滯脹式交易組合開始重新抬頭:即基準折現率居高不下、能源與運輸成本上升、消費者支出與預算被汽油侵蝕,而全球增長預期卻在下修。

IMF總裁已明確警告「所有道路都通向更高價格和更慢增長」,世界銀行與IMF也在同步下修增長、上修通脹預期;美國消費者情緒因汽油價格衝擊顯著惡化。這樣的滯脹式宏觀交易組合,可謂對「股債雙牛」預期軌跡極度不友好,因為它既痛擊債券市場的久期配置邏輯,也傷股票的長期盈利與估值邏輯,尤其是對廣譜指數以及少數高貝塔與高景氣投資主題更為不利。