盈利預測與估值

買入(維持)

投資要點

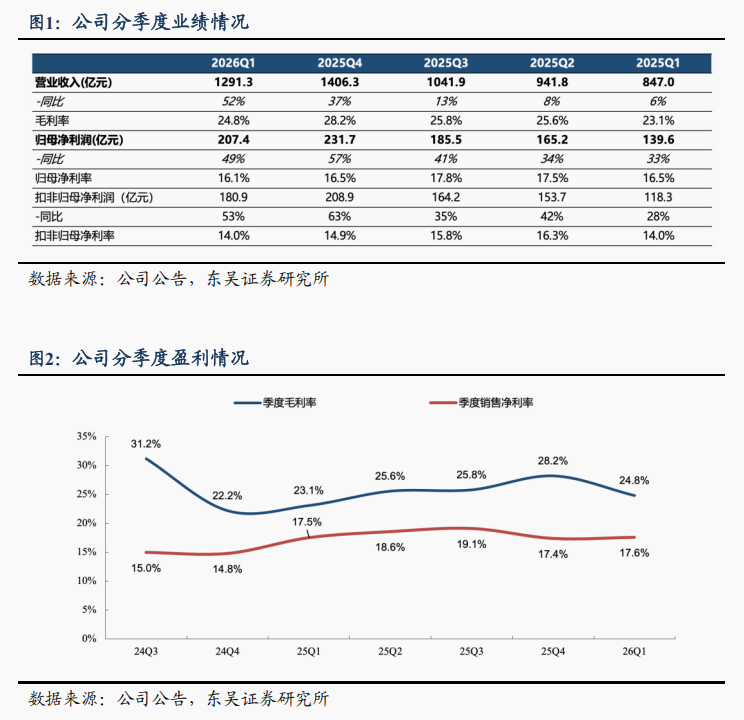

Q1出貨量按年高增,業績超市場預期。26年Q1營收1291億元,同按月+52%/-8%,歸母淨利潤207億元,同按月+49%/-10%,扣非淨利潤181億元,同+53%/-13%;毛利率24.8%,同按月+0.4/-3.4pct,歸母淨利率16.1%,同按月+0.4/-0.4pct。

儲能發力,Q1電池確收超200gwh,26年排產上修至1.1-1.2TWh。我們預計26年Q1公司產量220-230GWh,同增50-60%,按月微降,銷量200GWh+,同按月+50%/-10%,儲能我們預計50GWh,佔比25%,同按月+125%/+65%,大幅提升,動力出貨150GWh+,同按月+50%/-22%。海外電動車銷量加速,國內單車帶電量提升,全球儲能需求旺盛,我們預計公司26年排產有望實現1.1-1.2TWh,對應出貨量1000GWh,同增50%,其中儲能出貨250-300GWh,按年翻番以上增長,市佔率進一步提升,我們預計27年公司出貨量維持20%+增長。

成本傳導較順暢,單wh利潤基本維持穩定。我們測算26年Q1公司動力儲能電池均價0.6-0.65元/wh,按月小幅上漲2-3分/wh,主要傳導部分原材料漲價。盈利端,電池毛利率我們預計按月下降3pct,按年提升1pct,單wh毛利0.13-0.14元/wh,單wh利潤我們預計0.075-0.08元/wh,按月略微降低,主要考慮到原材料成本上漲,電池企業傳導有1-2月時滯。但公司成本管理能力強、產業鏈議價權強、資源佈局全面,盈利領先優勢將進一步擴大,全年單wh利潤可保持0.08元/wh。

Q1匯兌明顯損失,我們預計負債大幅增加89億。26年Q1我們測算匯兌損失17億+,主要由於人民幣升值。Q1投資收益27億,同按月+101%/-2%;其他收益33億,同按月+6%/+13%。Q1資產減值損失-14億元,按年+22%,按月大幅下降70%。Q1費用率7.3%,同按月+0.2/-0.5pct,基本平穩。Q1末存貨1089億元,較年初增15%;Q1末預付款192億,較年初增34%,主要為鎖定原材料;Q1末我們預計負債為942億,較年初增89億,增加明顯,我們預計質保金45億,其餘44億為返利計提。Q1經營性現金流337億元,同按月+2%/-36%,現金流持續亮眼;Q1資本開支124億元,同按月+20%/+1%,持續加大產能擴張。

成立時代資源,深化上游佈局。公司擬成立子公司時代資源,註冊資本擬定300億,作為公司新能源礦產領域的專業投資運營與管理平台,整合現有礦產,並積極拓展新的優質資源項目,保障供應鏈安全。

盈利預測與投資評級:考慮到下游需求超預期,我們上修公司歸母淨利潤預期26-28年至962/1215/1469億元(此前預期940/1168/1428億元),同增33%/26%/21%,對應PE為20/16/13x,考慮到公司為全球動力電池龍頭,技術、成本客戶行業領先,26年市佔率有望進一步提升,我們給予26年30x PE,對應目標價632元,維持「買入」評級。

風險提示:電動車銷量不及預期,原材料價格波動,競爭加劇超預期。

正文

1.業績:Q1出貨量大增,業績超市場預期

Q1出貨量按年高增,業績超市場預期。26年Q1營收1291億元,同按月+52%/-8%,歸母淨利潤207億元,同按月+49%/-10%,扣非淨利潤181億元,同+53%/-13%;毛利率24.8%,同按月+0.4/-3.4pct,歸母淨利率16.1%,同按月+0.4/-0.4pct。

2. 業務:儲能發力,Q1電池確收超200gwh,26年排產上修至1.1-1.2TWh,成本傳導較順暢,單wh利潤基本維持穩定

儲能發力,Q1電池確收超200gwh,26年排產上修至1.1-1.2TWh。我們預計26Q1公司產量220-230GWh,同增50-60%,按月微降,銷量200GWh+,同按月+50%/-10%,儲能我們預計50GWh,佔比25%,同按月+125%/+65%,大幅提升,動力出貨150GWh+,同按月+50%/-22%。海外電動車銷量加速,國內單車帶電量提升,全球儲能需求旺盛,我們預計公司26年排產有望實現1.1-1.2TWh,對應出貨量1000GWh,同增50%,其中儲能出貨250-300GWh,按年翻番以上增長,市佔率進一步提升,我們預計27年公司出貨量維持20%+增長。

成本傳導較順暢、單wh利潤基本維持穩定。我們測算Q1公司動力儲能電池均價0.6-0.65元/wh,按月小幅上漲2-3分/wh,主要傳導部分原材料漲價。盈利端,電池毛利率我們預計按月下降3pct,按年提升1pct,單wh毛利0.13-0.14元/wh,單wh利潤我們預計0.075-0.08元/wh,按月略微降低,主要考慮到原材料成本上漲,電池企業傳導有1-2月時滯。但公司成本管理能力強、產業鏈議價權強、資源佈局全面,盈利領先優勢將進一步擴大,全年單wh利潤可保持0.08元/wh。

3. Q1匯兌明顯損失,我們預計負債大幅增加89億

Q1匯兌明顯損失、我們預計負債大幅增加89億。26Q1我們測算匯兌損失17億元+,主要由於人民幣升值影響。Q1投資收益27億元,同按月+101%/-2%;其他收益33億元,同按月+6%/+13%。Q1資產減值損失-14億元,按年+22%,按月大幅下降70%。Q1費用率7.3%,同按月+0.2/-0.5pct,基本平穩。Q1末存貨1089億元,較年初增15%;Q1末預付款192億元,較年初增34%,主要為鎖定原材料;Q1末我們預計負債為942億元,較年初增89億元,增加明顯,我們預計質保金45億元,其餘44億元為返利計提。Q1經營性現金流337億元,同按月+2%/-36%,現金流持續亮眼;Q1資本開支124億元,同按月+20%/+1%,持續加大產能擴張。

成立時代資源、深化上游佈局。公司擬成立子公司時代資源,註冊資本擬定300億,作為公司新能源礦產領域的專業投資運營與管理平台,整合現有礦產,並積極拓展新的優質資源項目,保障供應鏈安全。

4. 投資建議

盈利預測:考慮到下游需求超預期,我們上修公司歸母淨利潤預期26-28年至962/1215/1469億元(此前預期940/1168/1428億元),同增33%/26%/21%,對應PE為20/16/13x,考慮到公司為全球動力電池龍頭,技術、成本客戶行業領先,26年市佔率有望進一步提升,我們給予26年30x PE,對應目標價632元,維持「買入」評級。

5. 風險提示

電動車銷量不及預期,原材料價格波動,競爭加劇超預期。

寧德時代三大財務預測表

團隊介紹

免責聲明

本公衆號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。

本訂閱號不是東吳證券研究所電新研究團隊研究報告的發布平台,所載內容均來自於東吳證券研究所已正式發布的研究報告或對已發布報告進行的跟蹤與解讀,如需了解詳細的報告內容或研究信息,請具體參見東吳證券研究所已發布的完整報告。

本訂閱號所載內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。本訂閱號所載內容僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。東吳證券研究所及本研究團隊不對任何因使用本訂閱號所載任何內容所引致或可能引致的損失承擔任何責任。

本訂閱號對所載內容保留一切法律權利。訂閱人對本訂閱號發布的所有內容(包括文字圖片、影像等)未經書面許可,禁止復制、轉載:經授權進行復制、轉載的,需注明出處為「東吳證券研究所」,且不得對本訂閱號所截內容進行任何有悖原意的引用、刪節或修改。

特別聲明:《證券期貨投資者適當性管理辦法》、《證券經營機構投資者適當性管理實施指引(試行)》於2017年7月1日起正式實施。通過新媒體形式制作的本訂閱號推送信息僅面向東吳證券客戶中的專業投資者,請勿在未經授權前進行任何形式的轉發。若您非東吳證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注本訂閱號。請勿訂閱、接收或使用本訂閱號中的任何推送信息。因本訂閱號難以設置訪問權限,若給您造成不便煩請諒解!感謝您給予的理解和配合。

東吳證券投資評級標準

投資評級基於分析師對報告發布日後6至12個月內行業或公司回報潛力相對基準表現的預期(A股市場基準為滬深300指數,香港市場基準為恒生指數,美國市場基準為標普500指數,新三板基準指數為三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的),北交所基準指數為北證50指數),具體如下:

公司投資評級:

買入:預期未來6個月個股漲跌幅相對基準在15%以上;

增持:預期未來6個月個股漲跌幅相對基準介於5%與15%之間;

中性:預期未來6個月個股漲跌幅相對基準介於-5%與5%之間;

減持:預期未來6個月個股漲跌幅相對基準介於-15%與-5%之間;

賣出:預期未來6個月個股漲跌幅相對基準在-15%以下。

行業投資評級:

增持:預期未來6個月內,行業指數相對強於基準5%以上;

中性:預期未來6個月內,行業指數相對基準-5%與5%;

減持:預期未來6個月內,行業指數相對弱於基準5%以上。

我們在此提醒您,不同證券研究機構採用不同的評級術語及評級標準。我們採用的是相對評級體系,表示投資的相對比重建議。投資者買入或者賣出證券的決定應當充分考慮自身特定狀況,如具體投資目的、財務狀況以及特定需求等,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。