摘要:

利潤暴增120%、訂單排到2027年,這家武漢千億科技巨頭一邊瘋狂賺錢,一邊卻在前三季度「賬上沒錢」,經營性現金流為負1.68億元。如今它突然遞表港交所,發起A+H上市,背後不是缺錢那麼簡單,而是一場從行業第二梯隊衝向全球核心牌桌的生死突圍。

鳳凰網科技 出品

作者|路春鋒

編輯|董雨晴

AI賣水人,藏在英偉達背後

當外界都在追捧英偉達、OpenAI這類站在AI台前的明星時,一家來自武漢的幕後巨頭,悄悄叩響了港交所的大門,它就是華工科技。

很多人對這家公司很陌生,但它不是新面孔。早在2000年,華工科技就作為「中國激光第一股」登陸深交所,是湖北省第一家市值突破千億的本土科技企業。它背靠武漢國資委,技術與人才體系源自華中科技大學,從傳統激光裝備起步,歷經二十餘年,成長為覆蓋光互聯、智能感知、智能製造三大業務板塊的科技企業,也是AI算力鏈條上不可或缺的供應商。

它不生產AI,卻為英偉達、谷歌等全球AI巨頭搭建算力「高速通道」,是藏在巨頭身後的核心「賣水人」。

而在業績上,他像一個瘋狂「搞錢」的隱形巨頭。招股書顯示,華工科技2025年營收143.55億、淨利潤14.71億,增速均超過20%。其中,AI算力光模塊收入暴增134%,訂單已排到2027年。

進入2026年,增長勢頭更加迅猛。一季度預計淨利潤在6億~6.4億元之間,按年增長46.38%~56.13%。特別是光模塊在一季度的盈利飆升了約120%。

但在這份狂飆的業績背後,卻藏着一個極具衝擊力的細節:2025年前三季度,其經營性現金流合計為-1.68億元。其中一季度、二季度單季現金流分別為-3.43億元、-1.39億元,連續兩個季度大額淨流出。

圖|來源於企業財報

對於這一情況,公司給出的解釋是:「主要是為應對訂單增長以及部分原材料供應波動,公司加大了備貨。」

簡單來說,AI算力需求爆發帶動高端光模塊供不應求,為保障交付,華工科技需要提前墊付資金,在全球範圍內採購芯片、儲備關鍵原材料、擴充產能,就是「以現金流換市場空間」。直到去年第四季度,隨着訂單回款,公司經營性現金流大幅轉正至13.89億元,全年經營現金流淨額最終錄得12.35億元。

A+H的陽謀:一場從「第二梯隊」向「牌桌中心」的突圍

不過,即使華工科技的現金流在去年底回正,但在這場AI軍備競賽般的投入面前,也只是杯水車薪。

畢竟,要在全球範圍內與英偉達、谷歌這些「吞金獸」共舞,僅靠A股市場的孖展體量和節奏,顯然是無法滿足其極速擴張的胃口的。衝擊港股,也正是為了解決這場「甜蜜的缺錢」危機,為接下來的全球化突圍備足糧草。

但這筆錢,顯然不只是為了「活下去」,更是為了「換張臉」。

過去在很長一段時間,它的標籤都是「硬核製造」:激光切割機、焊接機,服務於傳統的工業製造。隨着AI浪潮的爆發,如今的華工科技,雖然激光業務依然是基本盤,但真正讓它「起飛」的,是那根細細的光纖。

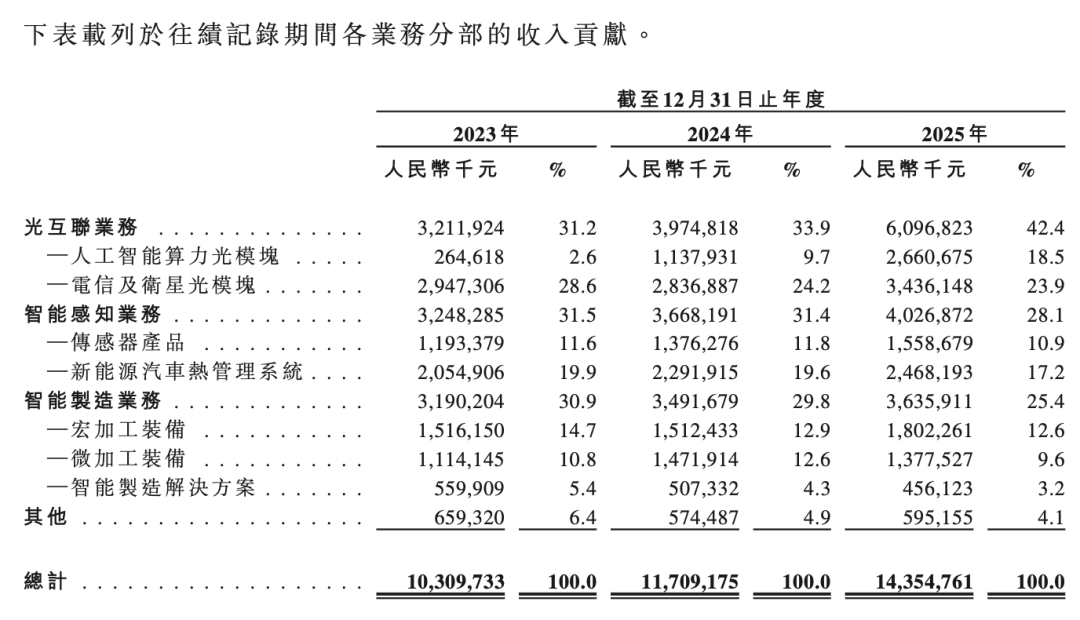

根據招股書,光聯接業務已取代激光(即智能製造業務),成為公司第一大收入來源,佔比超42%。它不再僅僅是那個幫工廠切鋼板的「大力士」,而是變成了幫數據中心傳輸數據的「極速飛人」。

圖|源於企業招股書

但在很多人眼裏,它依然是那個傳統制造企業。所以,華工科技也得給自身正名:撕掉「激光設備商」的舊標籤,躋身全球AI算力基礎設施「核心玩家」,

然而擺在眼前的,是殘酷的「贏家通喫」的競爭格局。

當前,全球AI光模塊早不是百家爭鳴的和平景象。頭部的中際旭創、新易盛優勢巨大,他們佔據了全球800G市場超60%份額,海外收入佔比都超過了90%。這意味着,AI算力的第一波紅利,已經被它們先喫掉了。

而光模塊是100%的全球生意,客戶在海外,產能也要佈局海外。在這場全球化的牌局中,華工科技雖然手握技術好牌,也能批量供貨,卻仍身處「第二梯隊」。

據招股書,它的技術實力毋庸置疑:它是全球第六大光互聯產品製造商,率先實現800G、1.6T光模塊的規模化交付,並推出了行業首個3.2TCPO解決方案,深度綁定英偉達等頂級客戶。它的硅光芯片自供率超90%,成本優勢顯著。

但在全球版圖上的「存在感」卻並不高:2025年其海外收入約為20.1億元,佔比僅14%左右。儘管增速高達45.52%,但與頭部玩家「海外即主場」的格局相比,差距依舊懸殊。另外,它在泰國的工廠雖然已經投產,越南基地也開始運營,但全球化體系仍處於「建設期」,遠未達到「收割期」。

華工科技自己也深知這一點,在最近一次投資者調研中,管理層強調:「堅定不移推進全球化經營戰略……計劃在未來5年內,AI相關業務營收佔比超60%,成為第一增長曲線,海外收入佔比超30%,成為全球AI產業鏈核心供應商。」

一邊是頭部企業牢牢鎖住全球高端訂單與海外市場,一邊是自身全球化佈局仍處在起步階段,留給華工科技的突圍窗口並不算寬鬆。這家從激光時代走來的老牌硬科技企業,正式開啓了向算力賽道核心牌桌衝刺的漫長博弈。