2-4月上旬,鎳價整體呈窄幅震盪收斂的走勢,有色面臨宏觀面壓力、純鎳寬鬆態勢難改,而下方有印尼縮減鎳礦配額、礦端供應偏緊帶來的支撐;近日,有色情緒回暖,印尼提出修訂鎳礦基準價格,以及中東局勢造成印尼溼法冶煉減產的影響有所體現,鎳價有突破上行傾向。

鎳礦基準價抬升成本

2026年4月13日,印尼能礦部(ESDM)開展關於修訂印尼鎳礦基準價格(HPM)的會議,修訂的主要內容包括①將1.6%品位鎳礦的修正係數(CF)由原先的17%上調至30%,鎳品位每增加/減少0.1%,係數相應增加/減少1%;②新增伴生礦計價,鈷(Co)和鐵(Fe)的修正係數均設定為30%,而鉻(Cr)設定為10%。③PNBP將對各金屬分別徵收;於4月15日生效,不溯及既往。此次修訂使HPM較此前大幅上調,冶煉產品成本將會不同程度抬升。另一方面,4月9日,印尼能源部表示,今年已批准約2.1億噸鎳礦石開採配額,年度配額目標約為2.6億噸。

據Mysteel,菲律賓鎳礦報價有所鬆動,1.3%品位FOB報價47-49美元/溼噸,CIF成交價61美元/溼噸;海運費較3月略微下滑,但尚未恢復至美伊戰爭前水平。今年1-2月菲律賓出口鎳礦371.86萬溼噸,按年增長61.7%。我國前2個月鎳礦進口260.81萬噸,按年增長26.6%。港口庫存方面,截止4月10日,Mysteel統計全國14港鎳礦庫存681.93萬溼噸,呈季節性回落態勢。

中間品產量縮減

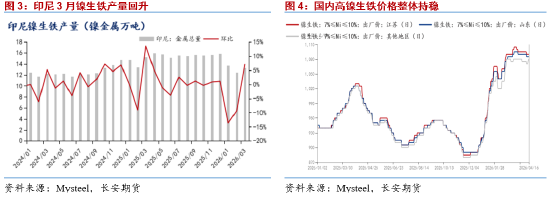

據Mysteel,今年3月中國&印尼鎳生鐵產量以金屬量計為15.53萬噸,按月增加6.9%;其中印尼產量13.29萬噸,檢修影響減弱,預計4月產量仍有部分增量;中國產量也有小幅增長,4月整體料將持穩,中國&印尼總產量預估小幅增至16.2萬噸。進口端,我國今年前2個月鎳鐵累計進口174.15萬噸,按年下降4.4%,約96.5%的進口來自印尼。高鎳生鐵現貨方面,印尼鐵廠報價1100-1120元/鎳(艙底含稅),而鋼廠的心理採購價位較低在1060元/鎳附近,供需方博弈加劇,廢不鏽鋼經濟性凸顯。

2月底美以伊戰爭爆發之後,嚴重依賴中東硫供應的印尼高壓酸浸鎳廠面臨原料不足的風險,據悉幾家鎳加工企業自上月以來被迫將產量削減了至少10%。印尼3月MHP產量以金屬量計3.25萬噸,較1月和2月有明顯回落;短期霍爾木茲海峽通航還存在較大困難,硫磺/硫酸供應短缺對印尼溼法冶煉的影響還將持續。另外,本身由於鎳礦開採配額下調,印尼今年的鎳加工產能利用率可能從去年的高位有所回落。

純鎳寬鬆態勢難改

今年3月Mysteel國內精煉鎳產量為37337噸,按月回升14.5%,按年微增1.8%,大型生產企業產量回升,舟山新投精煉鎳產線開始放量;預計4月仍有部分增量。3月印尼精煉鎳產量9500噸,較2月微幅下滑,4月預計恢復至9800噸。

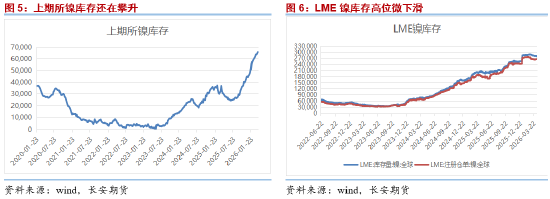

純鎳庫存依舊處於高位。最新上期所鎳總庫存為66042噸,註冊倉單量為63896噸,還呈攀升之勢,未有拐頭跡象。現貨升水下移,貿易商手上貨源較多,有出貨壓力,而下游需求相對滯後,採購情緒偏低。LME鎳庫存在3月之後有小幅下滑,總體依然是絕對高位水平,最新總庫存在27.8萬噸,註冊倉單26.5萬噸,0-3現貨貼水還在200美元/噸以上。

需求整體持穩為主

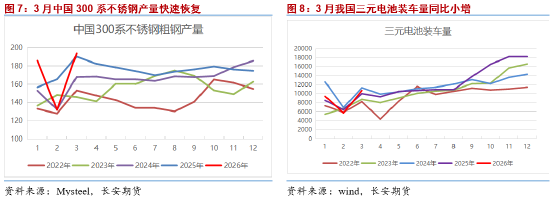

首先不鏽鋼端,Mysteel統計今年3月國內300系不鏽鋼粗鋼產量為193.7萬噸,按月明顯回升46.8%,按年微增1.8%,受節後生產恢復的影響,4月排產與3月產量變化不大。3月後,不鏽鋼社會庫存逐步去化,截止本周,300系不鏽鋼社庫67.62萬噸,低於前三年同期水平,庫存壓力不大。隨着不鏽鋼價格抬升,下游畏高情緒升溫。

新能源端,電池級硫酸鎳價格於3月中旬後小幅回落,近日成本端提振下報價有所上抬,下游需求尚不明朗,對鎳鹽價格接受度暫無明顯上升。終端上,3月,我國新能源汽車產銷分別完成123.1萬輛和125.2萬輛,產量按年下降3.6%,銷量按年增長1.2%;今年前3個月新能源汽車產銷增速不佳,一方面是去年基數較高,另一個是今年新能源汽車購置稅從「免徵」調整為「減半徵收」。3月三元電池裝車量10700兆瓦時,按年增長7%。

小結

總體來看,外圍環境上,市場逐步對戰事脫敏,有色情緒回暖,不過仍需防範極端事件發生的風險。印尼縮減鎳礦開採配額、調整鎳礦基準價格都對鎳價有利多提振,中&印高鎳生鐵產量整體持穩小增,但受制於硫酸不足,印尼鎳中間品供應還將縮減。然而純鎳產量還在增長,庫存高企,寬鬆態勢難改。下游不鏽鋼和三元電池需求相對平淡,沒有明顯亮點。鎳市過剩邏輯已演繹較長時間,隨着上游邊際改善增多,以及有色情緒的回暖,我們認為短期鎳價重心或將逐步抬升。僅供參考。

作者:屈亞娟,從業資格:F03113549,長安期貨有色金屬分析師。

責任編輯:李鐵民