出品:新浪財經上市公司研究院

作者:木予

酒館界的蜜雪冰城,活成了蜜雪冰城的反面。

年報顯示,蜜雪集團2025年實現總營收335.60億元,按年增長35.2%,歸母淨利潤錄得58.87億元,按年增長32.7%;全球總門店接近6萬家,國內淨新增超1.38萬家門店,加盟商數量漲至2.75萬名;主品牌蜜雪冰城先後進入哈薩克斯坦、美國、巴西等海外市場,子品牌幸運咖在馬來西亞和泰國的首店落地。公司股價在上市後短短三個月內翻了三倍,市值一度突破2300億港元。

而頂着「小酒館第一股」先一步登陸港交所的海倫司,營收已連續第四年以雙位數下滑,2025年收入規模甚至不足2021年的三成,門店與2022年3月的歷史高點相比淨減少278家。股價更是跌得慘不忍睹,自2025年底以來其港股每股價格始終徘徊在1港元以下,市值較巔峯時期已經蒸發超九成,在新交所的最新股價則低至0.17新加坡元/股,與首個交易日收盤價相比暴跌91.9%。

嗨啤合夥人酒館增速驟降 加盟單店日均銷售額三連降

扭虧為盈,是海倫司2025年唯一的好消息。

報告期內,公司擁有人應占年內淨利潤為3395.40萬元,而2024年為淨虧損7797.60萬元。不過,2024年海倫司的第二上市開支、辦公大廈減值虧損和酒館優化及調整虧損合計高達1.79億元,若剔除非經營性項目影響,其經調整淨利潤約為1.06億元。2025年,公司的酒館優化及調整虧損大幅下調,僅為1033.80萬元,如果不考慮美元及港元匯率波動造成的約2339.40萬元虧損,其經調整淨利潤約為9108.00萬元,按年下滑14.1%。

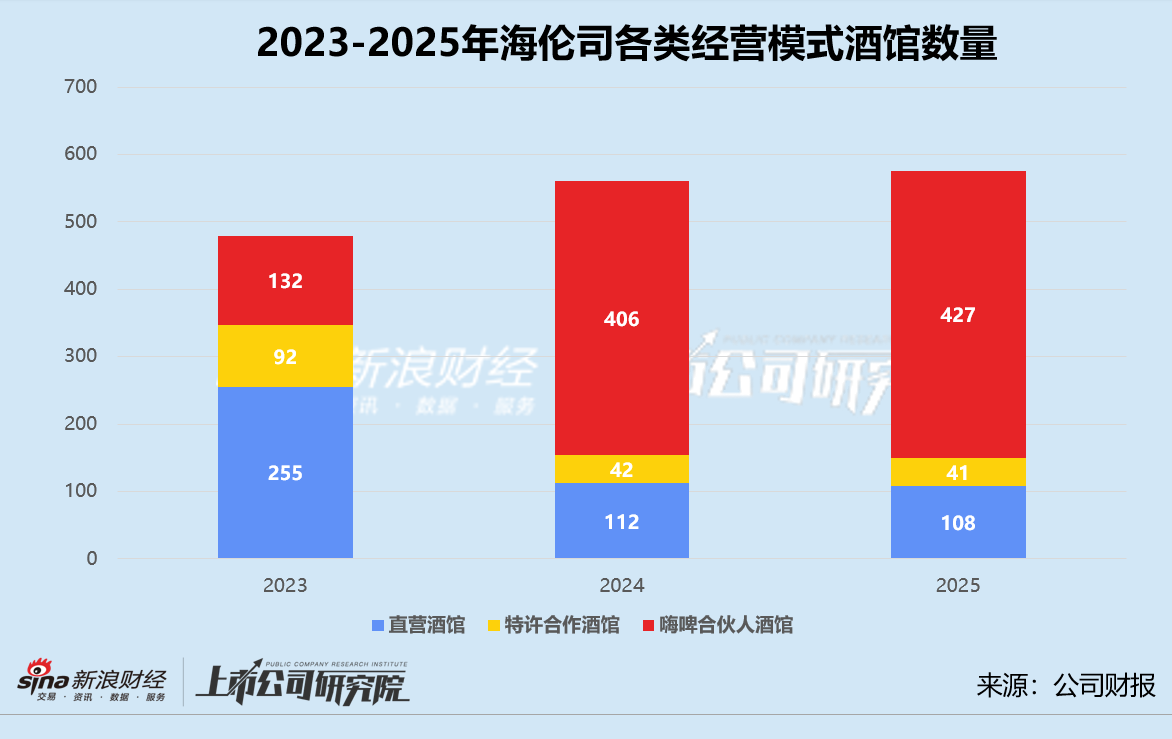

與2023-2024年大刀闊斧裁撤門店相比,2025年海倫司的直營酒館只淨減少2家,特許合作酒館由42家降至41家,一定程度上說明其閉店「止血」的激進策略告一段落。但被寄予厚望的加盟店嗨啤合夥人酒館增速顯著放緩,報告期內僅淨新增了21家門店,按年小幅增長5.2%,與前一年淨新增274家的盛況相去甚遠。

加盟門店開不動,核心原因是單店盈利表現不盡如人意。2025,海倫司來自特許經營業務的收入約為1.84億元,與2024年相比不增反降5.8%。其中,向特許合作商銷售貨品收入約為1.82億元,較2024年微降1.3%。基於期末的特許合作酒館和嗨啤合夥人酒館數量總和簡單推算,公司平均每月向單個加盟門店銷售貨品的收入約為3.24萬元,按年減少5.5%。

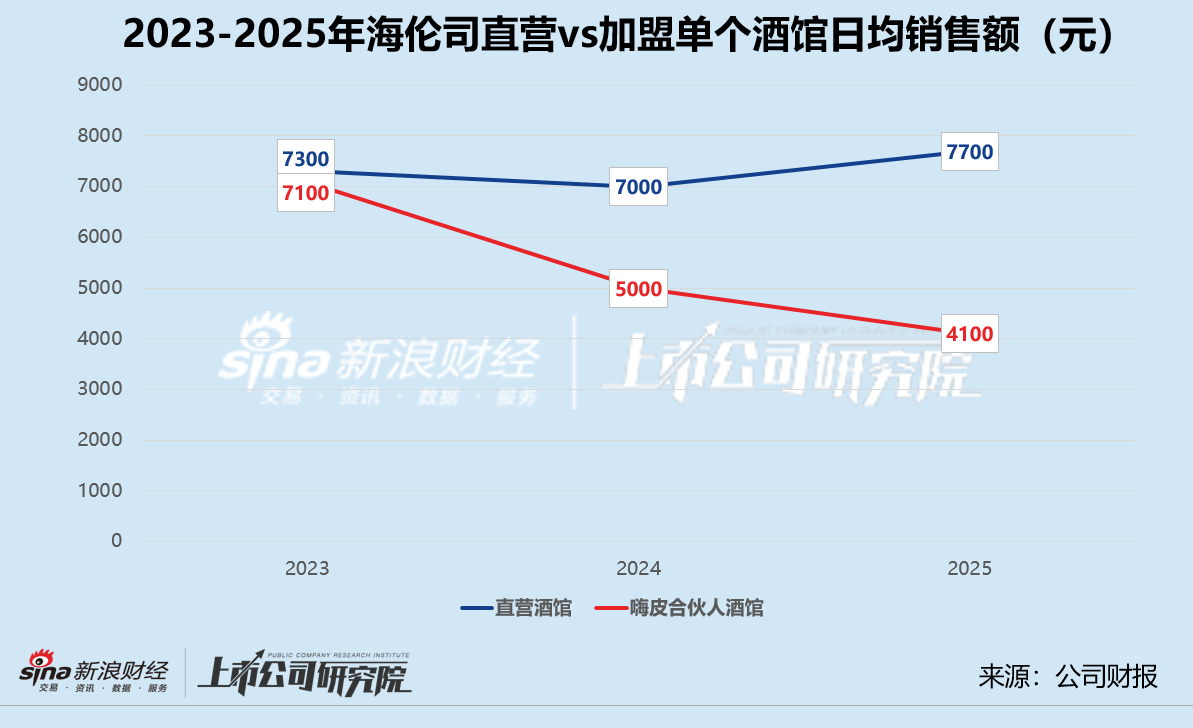

更進一步來看,海倫司嗨啤合夥人酒館的單店日均銷售額全面縮水,從2024年的5000元一路跌至4100元,與2023年的7100元相比累計降幅達42.3%。報告期內,240-260平米的臻品店單店日均銷售額約為5000元,按年下降18.0%,而2023年該店型日均銷售額約為7699元;150-240平米的優品店單店日均銷售額約為4100元,對比2024年約降14.6%,較2023年淨減少2700元;90-150平米的精品店單店日均銷售額約為3500元,遠低於2023年的4900元和2024年的4500元。

直營門店倒是展露出一絲復甦的跡象。2025年,海倫司在一線城市的直營酒館單店日均銷售額約為8600元,基本恢復至2020年同等水平;二線城市直營酒館單店日均銷售額約為7900元,按年提升12.9%;三線及以下城市直營酒館單店日均銷售額約為7100元,較2024年的6700元明顯反彈。綜合而言,其直營酒館單店日均銷售額約為7700元,按年增長10.0%,但這也直接拉開了直營與加盟模式的差距,兩類門店年總銷售額之差高達131.40萬元。

以上種種,都向致力於將加盟店發展為基本盤的海倫司釋放了一個相當危險的信號:加盟商越來越難回本了。據官方公衆號顯示,2024年6月公司在取消毛利抽成後,再次宣佈降低軟裝、硬裝、設備、桌椅等費用,品牌使用費改為分期支付,且政策長期有效。如此調整後,三種店型的初始投資額均節省約20%。

然而,即便按照降低後的投資門檻、最新披露的門店層面毛利率(73.8%)和單店日均銷售額估算,海倫司的嗨啤合夥人酒館依舊需要30-45個月才能收回成本。據《中國餐飲年度觀察和大數據2025》統計,2025年餐飲門店的平均存續周期僅為15個月,大部分小酒館生命周期只有12個月。

再次搖擺重返直營 低價築不起護城河

留不住不賺錢的加盟商,海倫司轉型供應鏈平台的美夢被戳破。

2025年5月,公司不得不重啓直營擴張計劃,預計將在新市場新開直營門店,同時在原有市場迭代升級門店環境、提高門店體驗度。從上市前的全面整合加盟酒館轉為直營,到2023年6月的開放加盟啓動嗨啤合夥人計劃,海倫司的經營戰略總是搖擺不定。如今重回直營模式,高昂的固定成本註定將對未來的盈利空間造成衝擊。

結合往期財報分析,公司以直營模式為主的2021年一季度和2022年,所用原材料和消耗品成本、僱員福利和人力服務開支以及使用權資產折舊(門店租賃成本)合計分別佔當期總營收91.0%、88.4%。2025年,海倫司由於直營門店較少租賃成本被壓縮至3610萬元,約佔總營收6.7%,但原材料和人工開支合計佔比仍高達62.3%。不難預想,重新擴張直營網絡會為成本端帶來極大的壓力。

更令人擔憂的是,海倫司除了低價標籤之外,始終沒能找到其他商業支點,昔日引以為傲的價格優勢正逐漸被競爭對手瓦解。

據財報披露,公司的酒飲產品主要由第三方品牌和自有品牌組成,單瓶均價都穩定在10元上下。其中,第三方品牌通過工廠直採和更小的包裝壓低價格,負責快速吸引對價格敏感的年輕客群進店。而自有品牌的奶啤、果啤等飲料化酒飲通過代工生產,是為門店帶來利潤的「主力軍」。2025年,海倫司的自有品牌酒飲為毛收益貢獻達79.8%,比第三方品牌酒飲高出近20個百分點。

但極致的成本結構,意味着精簡的SKU和較低的上新頻率。對比2022年和最新菜單,海倫司的啤酒SKU僅由8個新增至9個,自有品牌的果啤仍只有3個口味。相較之下,不久前遞表港交所的COMMUNE幻師有14個自有品牌包裝酒飲SKU,包括進口烈酒、瓶裝啤酒、即飲、燒酒及軟飲料在內SKU高達200個。消費者在其他渠道的選擇也明顯變多,生鮮電商的自營酒水、便利店的特調價格更低,優布勞、熊貓精釀、斑馬精釀等品牌紛紛推出果味和茶味系列,每月至少有4-5款新品上市。

(左:2022年菜單 右:2026年菜單)

(左:2022年菜單 右:2026年菜單)低價酒的背後,海倫司兜售的是低價社交成本。但一方面,酒館的特殊性決定了其有效營業時間遠低於其他餐飲業態,每天的翻台率約為1.5-2.0次,薄利多銷策略難以為繼。另一方面,年輕消費者看重社交場所帶來的情感價值和個性化體驗,露營酒館、學術酒吧、Livehouse等新場景各有特色,而更具氛圍的演出、更有格調的環境、更獨特的主題風格、更新穎的策劃活動,都需要不菲的資金投入。截至2025年12月31日,海倫司賬面現金及現金等價物只剩1.43億元,對於「品牌向上」恐怕心有餘而力不足。

當產品和場所雙雙失去吸引力,低價便成為了海倫司的桎梏。價格牢籠不僅鎖死了收入端的「天花板」,更限制了持續的品質升級和體驗創新。低價吸引來的流量,終將流向別處。

責任編輯:公司觀察