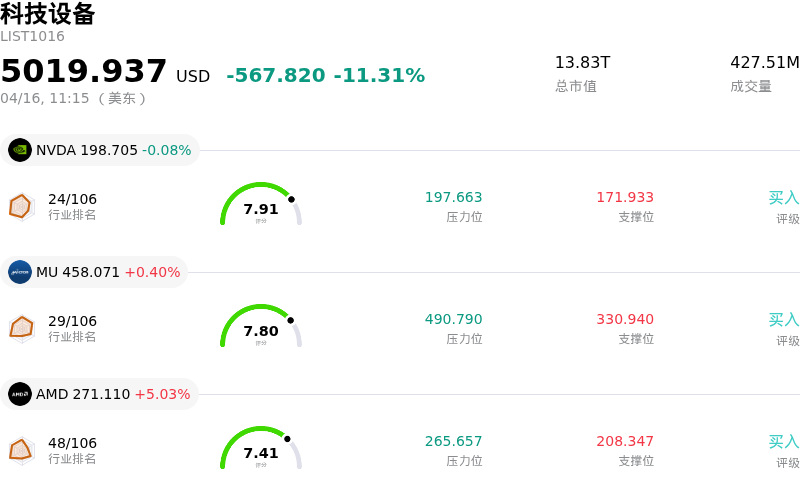

超威半導體 (AMD) 盤中上漲5.03%, 所屬行業科技設備下跌11.31% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 下跌 0.08%;美光科技 (MU) 上漲 0.40%;超威半導體 (AMD) 上漲 5.03%。

今日是什麼導致了超威半導體(AMD)股價上漲?

超威半導體 (AMD) 股價大幅上漲且盤中波動劇烈,這主要受到一系列利好因素交織的推動,涵蓋了戰略合作伙伴關係、人工智能 (AI) 行業強勁的動態以及分析師樂觀的評級上調。

市場樂觀情緒的主要催化劑是 AMD 宣佈深化與法國政府在推進 AI 創新方面的合作。這一多年期計劃涉及提供 AMD AI 計算資源和培訓以加強法國的 AI 生態系統,包括利用 AMD 技術助力 Alice Recoque 百億億級超級計算機。這一戰略舉措突顯了 AMD 在主權 AI 計劃中日益增長的影響力,以及其鎖定重大國際合作夥伴關係的能力。

投資者信心的進一步增強源於對 AMD 即將推出的 MI450 和 MI400 系列 AI 加速器的預期,這兩款產品計劃於 2026 年下半年發布。這些下一代芯片旨在顯著提升高性能計算和大型語言模型推理的 AI 性能,目前 AMD 已與 OpenAI 和 Meta Platforms 等實體建立了關鍵客戶合作伙伴關係。AMD 首席執行官蘇姿豐 (Lisa Su) 一直強調 AI 計算需求呈現「驚人」且加速增長的態勢,並預計 2026 年將成為 AI 驅動的 CPU 需求的關鍵「轉折年」。更廣泛的半導體行業也預測,到 2026 年,AI 半導體將佔總收入的約 30%,這凸顯了 AMD 能夠把握的巨大市場增長潛力。

此外,多家分析師上調評級和目標價也助推了該股的上漲勢頭。Bernstein SocGen Group 提高了 AMD 的目標價,理由是更強勁的服務器預期以及與 Meta 的 AI 交易影響。Erste Group 也將該股評級上調至「買入」,理由是數據中心需求強勁且盈利能力得到改善。這種樂觀的分析師情緒與更廣泛的市場樂觀情緒相契合,AMD 將其歷史性的連漲紀錄延長到了 12 個交易日。AMD 的主要代工合作伙伴台積電 (TSMC) 發布的樂觀財務展望也提振了整個半導體行業,特別是 AMD;台積電公布了強勁的第一季度財報,並預計在 AI 需求的推動下,2026 年銷售額將實現顯著增長。AMD 將於 5 月 5 日公布 2026 年第一季度財報,此前管理層曾指引稱在數據中心產品的推動下,營收將實現 32% 的按年增長,這進一步拉高了投資者的期待。

超威半導體(AMD)技術分析

超威半導體 (AMD) 技術面來看,MACD(12,26,9)數值[6.81],處於買入狀態,RSI數值74.75處於買入狀態,Williams%R數值-0.09處於超賣狀態,注意關注。

超威半導體(AMD)媒體輿情

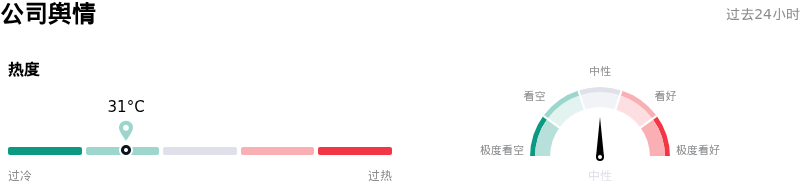

超威半導體 (AMD) 公司輿情熱度來看,當前熱度31,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

超威半導體(AMD)基本面分析

超威半導體 (AMD) 處於科技設備行業,最新年度營業收入$34.64B,處於行業8,淨利潤$4.33B,處於行業10。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$279.89,最高價為$365.00,最低價為$134.20。

關於超威半導體(AMD)的更多詳情

公司特定風險:

- 近期分析師的評級下調(包括 The Alpha Analyst 在 2026 年 4 月 14 日將其評級下調至「持有」)引發了對 AMD 估值、執行風險以及超大規模雲服務商資本支出限制的擔憂,同時 HSBC 指出其 AI GPU 路線圖的競爭力可能有所下降。

- AI 芯片市場競爭日益加劇,特別是 Nvidia 的主導地位以及大型科技公司研發自有定製 AI 芯片的趨勢,對 AMD 通用 AI 產品的長期增長和市場滲透構成了重大威脅。

- 持續的供應鏈限制,特別是台積電 (TSMC) 在高帶寬內存 (HBM) 方面的產能瓶頸,預計將制約 AMD 擴大 AI 芯片產能和滿足需求的能力,且在 2027 年之前不太可能有實質性改善。

- 地緣政治風險(如美國政府對華 AI 芯片出口限制)此前已導致 AMD 產生鉅額財務支出,並持續為其全球市場戰略及關鍵地區的創收帶來不確定性和潛在限制。

原文鏈接