炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:堯望後勢

前言:

過去,我們曾多次提示反轉信號:2月底至3月初衝突爆發初期,我們在如何看待伊朗衝突的持續時間中提示特朗普TACO交易機會;3月9日特朗普表示伊朗戰爭「幾乎完成」,市場恐慌情緒迎來強力反轉時,我們又在地緣角度看油價:Longer until Higher提示市場過度演繹TACO交易的風險,隨後油價自80美金/桶修復至100美金/桶。3月中旬油價如期來到高位、高波區間,我們在若油價走強,應如何應對?中提示談判只會在高油價場景下發生,新一輪TACO成為市場可以跟蹤和交易的「預期差」。3月24日特朗普釋放第二輪TACO信號,宣稱「美方正在與伊朗進行談判」,我們隨即在可否開始預期局勢的降級?中提示原油市場或再次反應過度,油價回落反而會刺激特朗普延續極限施壓,並維持中期或有降級的觀點。4月10日,我們在談判開啓後,美伊局勢五大預測中提示短期局勢仍然波折,但談判或仍是終局。相關判斷框架隨着周末美伊談判失利再度得到驗證。

當前,在市場對談判將信將疑、樂觀預期逐步上升之際,我們不再提示「反轉」,短期和中期觀點都逐漸走向樂觀:當前談判已經具備條件:極限施壓本質是虛張聲勢,bluff更凸顯談判訴求,特朗普「以打促談」,雙方或已「暗流湧動」,4月有望見到「big deal」。

一、4月有望見到「Big Deal」

維持判斷:談判是終局,4月有望見到「Big Deal」。

(一)美國有縮短海峽解封時間的硬約束

本輪談判和過去歷次停戰談判(如朝鮮戰爭和俄烏衝突談判)有所不同,美國有縮短海峽解封時間的硬約束:3月30日,特朗普在海峽「立即」解封上表態強硬,曾公開施壓:如果談判不能「短期內達成(shortly reached)」,海峽不能「立即開放(immediately open)」,將「炸燬伊朗所有發電廠、油田、哈爾克島」。

(二)截止目前,美伊戰爭並非地面戰爭

相比升級,特朗普推動局勢降級的機會成本更低。另一方面,特朗普進一步升級衝突的戰略目標並不清晰,可能成功的戰術手段也不明確,使特朗普進一步擴大沖突「阻力較大而動力不足」。美國可以通過放棄對伊朗「不支持抵抗勢力、限制彈道導彈」等重要但不緊急的、更多體現以色列訴求的條件,以「一退到底」的方式,「主動」推進談判。

(三)市場正逐步計價4月緩和的可能性

TACO指數3月底衝高觸及特朗普第二任期峯值後,隨4月1日特朗普全國講話、4月7日美伊宣佈停火迅速回落至低點,逼近衝突爆發前水平。在TACO指數迅速回落的背景下,特朗普在4月14號的採訪中,依然表達了戰爭「已經結束」和「非常接近結束」的信號,這是特朗普表態和TACO指數的首次脫鉤,或意味着地緣衝突的實質緩和正在發生。

二、談判節奏或是先緩後急

隨着截止日期漸近,談判節奏或是先緩後急。

客觀上看,隨着4月22日的停火截至日期和4月28日的國會授權日臨近,伊朗「解除制裁」與美國「確保海峽通行」兩大訴求或構成防止談判破裂的底線支撐:

第一,解除全部能源和金融制裁是是伊朗核心訴求,而美國在談判初期就解除制裁問題表現出較強的誠意,對於2026年重新簽署一份包含解除制裁條款的美伊停戰協議,特朗普政府目前或持開放態度,並未將「解除制裁」視為不可讓步的籌碼。

第二,通過確立霍爾木茲海峽收費權代替經濟賠償,這與美國要求海峽暢通不衝突。特朗普並不關心伊朗是否在法理上或事實上擁有海峽主權,而是希望防止油價過快上漲通過日本、韓國、歐盟股市的暴跌傳導至美國金融市場。為了海峽暢通這一核心訴求,美國有動機「一退再退」,可以默許伊朗建立收費制度,只要不影響船隻通行。

主觀上看,我們認為伊朗和美國都較為珍惜此次談判機會,且談判的窗口期較短,加大了談判成功的概率。

第一,伊朗或會逐漸珍惜談判。我們認為伊朗憑藉有利地位漫天要價的可能性並不高。從伊朗在第一次談判中派出的豪華陣容來看,伊朗比較珍惜在受害者+戰勝國的雙重身份加持下,爭取一份對伊朗有利的全面協議的機會。伊朗當前面臨的經濟困境與制裁帶來的衝擊密切相關,解除制裁成為伊朗緩解國內經濟壓力、恢復正常發展秩序的關鍵訴求,其對這一談判條件的迫切性,進一步提升了雙方就解除制裁達成共識的可能性。美伊雙方在這一核心議題上的訴求存在契合點,為談判推進奠定了基礎。

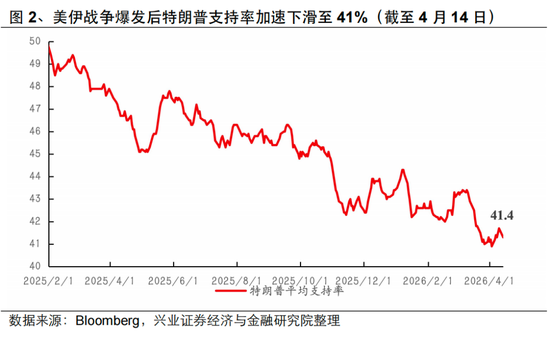

第二,時間並不站在美國一邊。在支持率下滑壓力下,總統的政治壓力會傳導至代表團,儘可能通過萬斯談判的成功延續特朗普「通過談判實現勝利」的敘事。另外,在當前美國資本市場高度依賴全球半導體供應鏈的背景下,特朗普也需擔心發電用LNG、氦氣等進口受阻對台積電等鏈主企業產生的影響,缺電、缺氦氣都易導致台積電的停產,進而衝擊美股當前的高估值敘事。

三、油價節奏或是先強後弱

油價方面,本輪美伊衝突與1990年海灣戰爭在時長上具有可比性,兩次衝突均以一方迅速獲勝而結束。參考海灣戰爭,短期因海峽通航中斷以及部分石油設施遭破壞後產能恢復時間長,油價中樞或在高位基礎上震盪走弱。長期看,在新能源替代、中國能源消費達峯、俄油/伊朗油/委內瑞拉油逐漸回到常規油定價體系、全球非常規油氣增產大周期的多重催化下,全球原油市場也較難維持偏緊的供需。

風險提示

衝突持久化、伊朗一步不退且美國無法接受導致談判破裂。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋雅芳