微軟 (MSFT) 盤中上漲3.64%, 所屬行業軟件與信息技術服務上漲1.64% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 微軟 (MSFT) 上漲 3.64%;Meta Platforms Inc (META) 上漲 1.77%;甲骨文 (ORCL) 上漲 5.56%。

今日是什麼導致了微軟(MSFT)股價上漲?

2026年4月15日,微軟 (MSFT) 股價呈上漲態勢,漲幅達3.64%,盤中波動顯著。這一積極表現似乎受到多重因素推動,包括分析師的樂觀情緒,以及其人工智能 (AI) 和雲計算部門持續強勁的發展勢頭。

近期的分析師報告增強了市場對微軟的信心。4月14日,兩份重要報告強化了 MSFT 的買入理由,其中一位分析師重申了「跑贏大盤」評級,並將目標價定為641美元。另一位分析師雖在4月10日下調了目標價,但仍維持「跑贏大盤」評級,表明儘管有所調整,前景依然樂觀。總體而言,截至4月15日,共有31位分析師對微軟給出了「買入」的一致評級,其中35%建議「強力買入」,58%建議「買入」。53位分析師給出的平均目標價為588.48美元,這意味着較近期交易水平仍有巨大上漲空間。

這一樂觀情緒的主要驅動力在於微軟在 AI 和雲計算領域的持續領先地位及強勁表現。其以 Azure 為核心的智能雲部門仍是主要的增長引擎。微軟於2026年1月28日公布了強勁的2026財年第二季度財報,營收達813億美元,雲服務(尤其是 Azure)增長顯著,反映出市場對 AI 和商業應用的旺盛需求。2026財年第二季度,Azure 和其他雲服務的營收按年增長39%。微軟雲季度營收突破500億美元,顯示出 Azure、Microsoft 365 和 Dynamics 365 的持續需求。首席執行官 Satya Nadella 指出,這一業績是 AI 在公司產品組合中廣泛普及的早期證據。

公司對 AI 的戰略關注持續提振市場情緒。微軟已將 AI 定位於提升人們的工作方式,使其從工具轉變為更具協作性的夥伴。這在不斷擴大的 Copilot 生態系統中得到了體現,截至2026年初,Microsoft 365 Copilot 的付費席位已超過1500萬。4月15日,微軟宣佈了 Microsoft Copilot 的新功能,專門針對法律、財務和合規專業人士,這可能會進一步推動企業的採用和集成。4月13日,Rezolve AI 在 Microsoft Foundry 推出了針對商務優化的模型,使品牌能夠在 Azure 上構建商務 Copilot,這進一步凸顯了微軟不斷擴大的 AI 生態系統和夥伴關係。

儘管有這些積極進展,但盤中的一些波動可能與圍繞 AI 基礎設施所需鉅額資本支出的持續討論有關,這可能在短期內給利潤率帶來壓力。此外,市場也擔心競爭加劇以及合作伙伴關係的潛在轉變,例如 OpenAI 關於 Amazon Bedrock 的備忘錄,這可能導致部分投資者重新評估微軟在雲 AI 領域的排他性地位。地緣政治事件以及英國對微軟雲許可實踐的監管調查也構成了潛在風險。然而,在 AI 和雲業務強勁的基本面以及分析師樂觀前景的推動下,4月15日的市場主流情緒似乎基本偏向積極。

微軟(MSFT)技術分析

微軟 (MSFT) 技術面來看,MACD(12,26,9)數值[-8.40],處於中性狀態,RSI數值57.74處於中性狀態,Williams%R數值-4.11處於超賣狀態,注意關注。

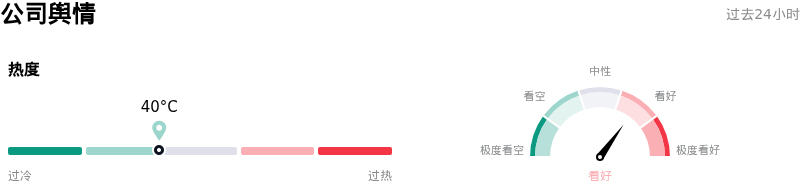

微軟(MSFT)媒體輿情

微軟 (MSFT) 公司輿情熱度來看,當前熱度40,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

微軟(MSFT)基本面分析

微軟 (MSFT) 處於軟件與信息技術服務行業,最新年度營業收入$281.72B,處於行業3,淨利潤$101.83B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$582.67,最高價為$730.00,最低價為$392.00。

關於微軟(MSFT)的更多詳情

公司特定風險:

- 來自美國聯邦貿易委員會(FTC)、歐盟委員會和英國競爭與市場管理局(CMA)等機構的全球監管審查日益加強,這些機構正就雲服務「搭售」、Azure的「守門人」地位以及AI工具與軟件捆綁等潛在反競爭行為展開調查,這可能導致運營限制或鉅額罰款。

- 投資者對AI基礎設施所需的大規模資本支出(CapEx)持續感到擔憂,引發了對Azure增長率放緩合理性的質疑,以及盈利能力可能面臨長期利潤率壓力的關注。

- 微軟激進且強制性的AI集成(如「Recall」)、隱私憂慮以及限制性的硬件要求引發了日益嚴重的用戶抵制,並促使部分用戶轉向其他操作系統(即「數字遷徙」),這表明Windows用戶群可能出現流失。

原文鏈接