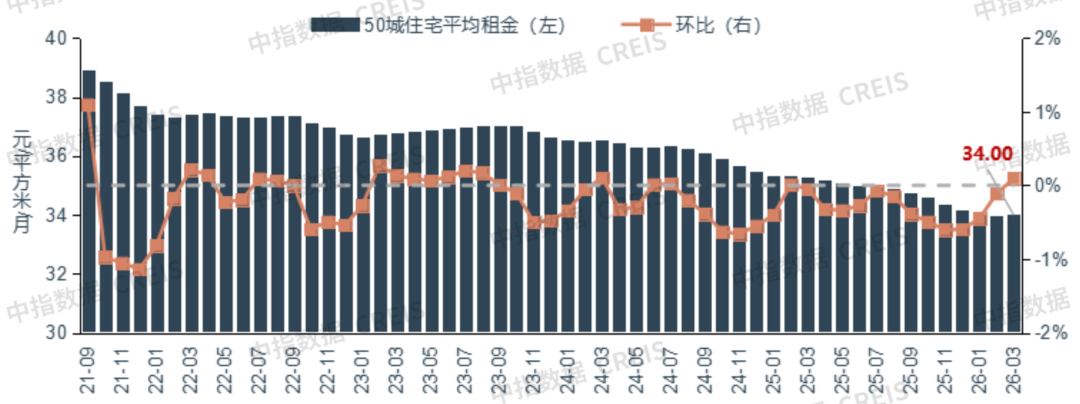

智通財經APP獲悉,中指研究院發文稱,2026年一季度,重點城市住宅平均租金溫和調整。根據中指研究院50城住宅租賃價格指數,2026年一季度,50城住宅平均租金累計下跌0.47%,跌幅與去年同期基本持平。分月度來看,1月,重點城市住房租賃市場延續去年末淡季氛圍,普通住宅平均租金按月下跌0.45%;2月,隨着春節假期結束租賃市場活躍度回升,按月跌幅收窄至0.11%;3月,在節後「返工潮」、高校畢業生實習求職等季節性效應帶動下,租住需求集中釋放,帶動租金止跌企穩,3月50城住宅平均租金為34.0元/平方米/月,按月上漲0.09%,按年下跌3.65%。

圖:2021年9月至2026年3月50城住宅平均租金走勢

數據來源:中指數據CREIS

城市租金:一季度多數城市住宅租金有所下跌,一線城市3月租金按月回升

從租金水平來看,50城中北上深租金穩居第一梯隊。具體來看,截至2026年3月,深圳、上海、北京租金水平繼續位居50城前三位,均超過80元/平方米/月;杭州、廣州、三亞租金在40-50元/平方米/月之間;廈門、南京等7個城市租金在30-40元/平方米/月之間;天津、大連等28個城市租金在20-30元/平方米/月之間;石家莊、太原等9個城市租金在20元/平方米/月以下。

表:2026年3月50城住宅租賃價格指數(元/平方米/月)

數據來源:中指數據CREIS

從一季度累計升跌幅來看,43個重點城市租金下跌。具體來看,2026年一季度,共有深圳、東莞等7個城市住宅租金累計上漲,累計漲幅均在1.0%以內;共有43個城市累計下跌,其中溫州跌幅最大,為1.67%;廈門、南京等5個城市累計跌幅在1.0%-1.5%之間;杭州、武漢等21個城市累計跌幅在0.5%-1.0%之間;北京、上海、廣州等16個城市累計跌幅在0.5%以內。

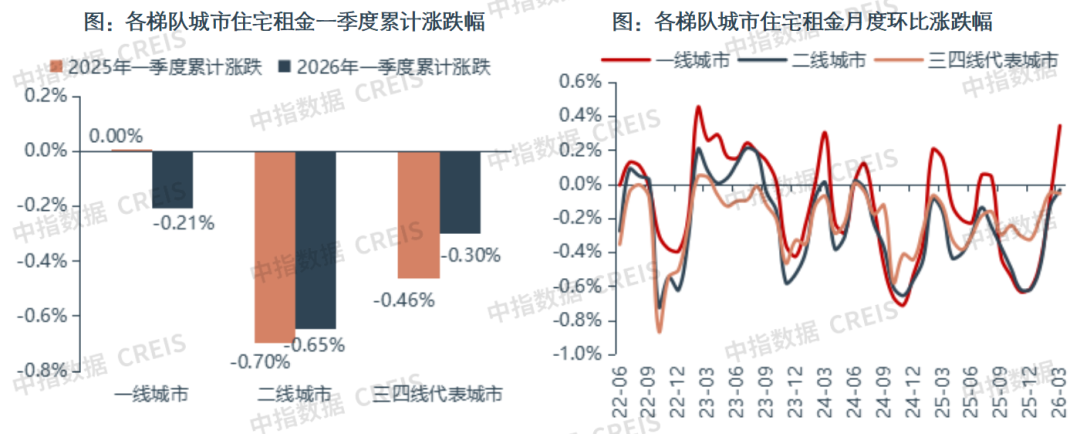

分梯隊來看,一季度各線城市平均租金均有所下跌,3月一線城市轉為按月上漲。根據50城住宅租賃價格指數,2026年一季度,一線城市住宅平均租金累計下跌0.21%,具體來看,一季度各月租金止跌企穩態勢明顯,按月跌幅持續收窄,至3月轉為上漲0.34%;二線城市平均租金累計下跌0.65%,跌幅較去年同期收窄0.05個百分點,3月按月跌幅收窄至0.04%;三四線代表城市平均租金累計下跌0.30%,跌幅較去年同期收窄0.16個百分點,3月按月跌幅為0.06%。

數據來源:中指數據CREIS

投資回報率:重點城市租售比持續修復,機構化企業佈局動力增強

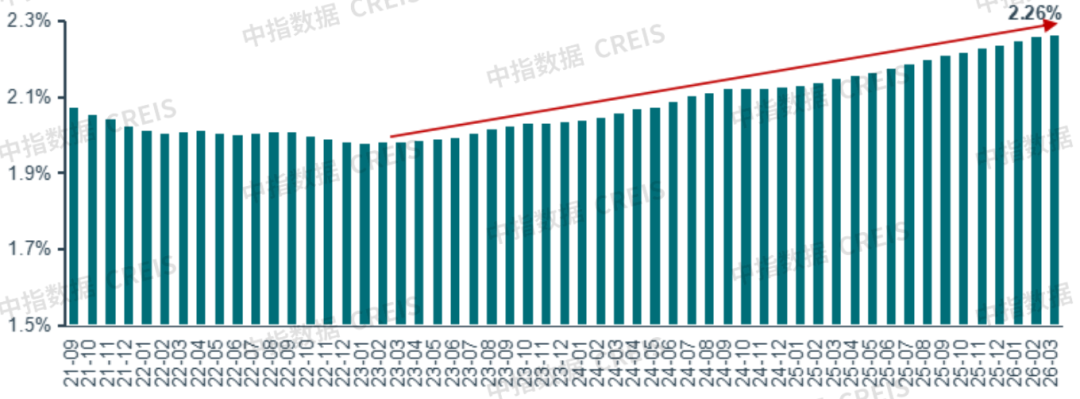

近幾年房價持續調整,而住房租賃市場規範化、專業化程度和租住產品品質均有提升,疊加住房租賃市場的剛性需求支撐,租金調整幅度相對平緩,重點城市租金房價比持續提升。根據中指研究院監測,截至2026年3月,50城平均租金房價比為2.26%,較2025年3月提升0.12個百分點,較2023年初低點提高0.29個百分點。

圖:2021年9月至2026年3月50城平均租金房價比走勢

注:租金房價比=2026年3月城市住宅平均租金×12÷2026年3月城市二手住宅均價。

數據來源:中指數據CREIS

分梯隊來看,一線城市受核心區域房價基數較高影響,租金回報率仍處於相對低位,2026年3月租金房價比為1.65%,較2023年初提升0.19個百分點;二線城市為2.36%,較2023年初提升0.29個百分點;三四線代表城市為2.16%,較2023年初提升0.3個百分點。重點城市住房租賃投資回報進一步改善。

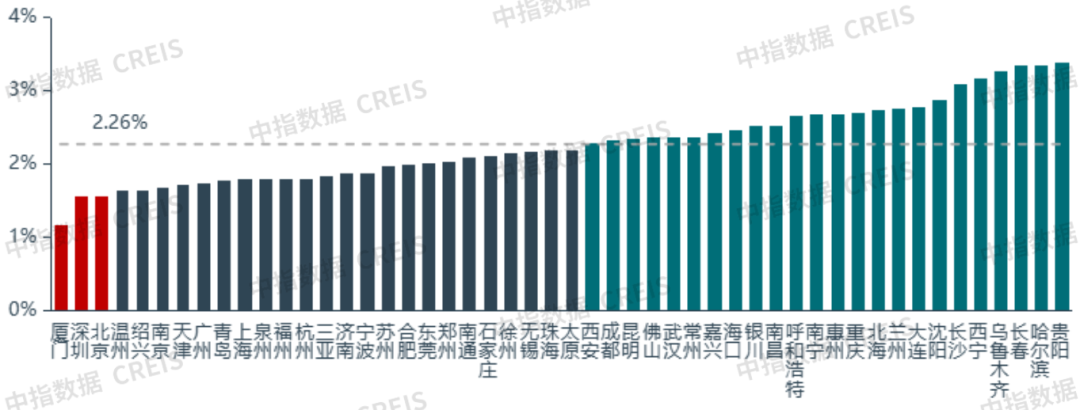

具體城市來看,部分城市租售比接近購房綜合資金成本。根據中指研究院估算,當前我國居民購房綜合資金成本大約在2.4%-2.7%之間。截至2026年3月,重慶、南昌等18個城市租金房價比在2.4%以上,其中長沙、哈爾濱等地租金房價比超過3%。

圖:2026年3月50個重點城市租金房價比

數據來源:中指數據CREIS

我國核心城市與國際熱點城市間租金回報率的差距也在進一步縮小。截至2026年3月,深圳、北京、上海等核心城市租金房價比仍普遍在2.0%以下,低於舊金山(5.9%)、紐約(5.0%)、倫敦(3.6%)、柏林(3.6%)、東京(2.7%)等國際都市。需要說明的是,發達國家租金回報率通常為稅前口徑,淨回報率需在此基礎上減去房地產稅等持有成本,而我國個人持有房產的持有成本較低,當前租金房價比基本接近淨收益水平。因此,國內租金回報與國際水平的實際差距較賬面數據相對更小。隨着房價預期繼續迴歸理性,而核心城市租賃需求保持韌性,未來租金房價比有望延續修復。租金收益的持續改善將提振機構化運營信心,吸引資本化投入,推動租賃市場進一步向專業化、規模化方向發展。

一季度住房租賃政策總結

2026年一季度,全國住房租賃政策持續發力,中央層面聚焦行業規範發展與專業化企業培育;地方層面結合區域實際雙向發力,供給端以存量盤活為重點拓寬房源籌集渠道同時加強全鏈條監管機制,需求端強化人才安居與公積金支持,切實保障新市民、青年人等重點群體居住需求。

1.中央政策:聚焦專業化規範式發展,「十五五」將結合存量資產盤活優化租賃住房供給

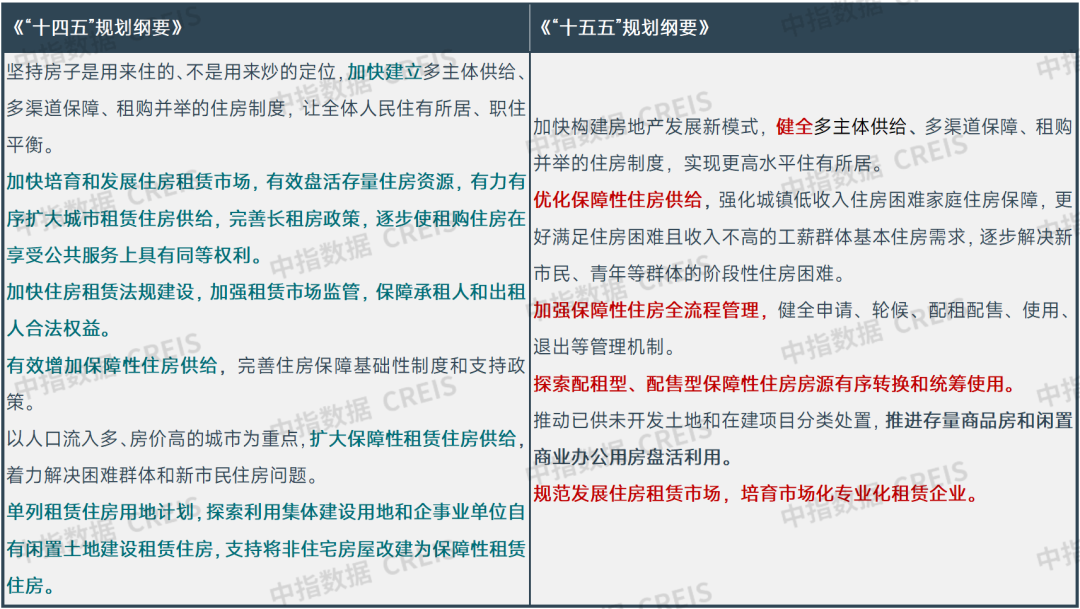

住房租賃發展從「規模化增量建設階段」轉向「專業化規範發展階段」。對比《「十四五」規劃綱要》與《「十五五」規劃綱要》中住房租賃相關提法,「十五五」時期我國發展租賃住房的政策導向發生了明顯變化。具體來看,兩份《規劃綱要》都強調了「多主體供給、多渠道保障、租購併舉的住房制度」,目標從「加快建立」到「健全」,體現了政策目標的延續與升級,對住房質量和發展內涵提出了更高要求。從住房租賃市場發展的具體提法來看,《「十四五」規劃綱要》對租賃市場的提法更為集中和具體,提出了較為系統的工作路徑,包括擴大供給、完善長租政策、推動租購同權、加快法規建設等,並詳細列出了具體的房源籌集渠道。《「十五五」規劃綱要》對租賃市場的直接表述相對精煉,強調「規範發展住房租賃市場,培育市場化專業化租賃企業」,標誌着租賃行業發展重心從初期的「加快培育發展、擴大供給」的增量建設和機制建立階段,轉向後端的「規範發展、培育專業主體」的質量提升和規範運行階段,「十五五」時期專業化長租企業發展迎重大機遇。同時,住房租賃行業作為推動房地產高質量發展的關鍵一環,將統籌「推進存量商品房和閒置商業辦公用房盤活利用」,優化行業供給。另外,值得注意的是,「十五五」規劃創新性的提出了「探索配租型、配售型保障性住房房源有序轉換和統籌使用」,打破了配租、配售房源間的壁壘,通過統一的規劃和調劑,增強住房保障體系的整體彈性和資源配置效率,使保障房資源能夠根據實際需求更靈活、更精準地投放和使用,避免資源錯配或閒置。

表:《「十四五」規劃綱要》與《「十五五」規劃綱要》中住房租賃相關提法對比

數據來源:中指研究院綜合整理

鼓勵多元主體參與、多渠道籌集保租房,結合存量盤活優化保障房供給。2月,住房城鄉建設部與共青團中央在北京召開座談會,住房城鄉建設部部長倪虹表示,要大力發展保障性租賃住房、公租房,既可以實物保障,也可以貨幣補貼;既通過政府建設籌集,也鼓勵有條件的企業和園區建宿舍。3月,《政府工作報告》強調「探索多渠道盤活存量商品房,鼓勵收購存量商品房重點用於保障性住房等」。預計2026年保障房的發展將更注重與存量市場聯動,通過收儲市場上符合條件的存量商品房,並將其快速轉化為保障性房源,既能加快商品房庫存去化,又能高效擴大保障房供給,助力房地產市場平穩運行。

金融與財政政策協同發力,為籌集保障性住房提供有力支撐。1月,央行宣佈降低再貸款、再貼息利率,其中保障性住房再貸款利率將同步下調0.25個百分點至1.25%,有助於更好地推動收儲轉租。同月,財政部發布《關於延續實施公共租賃住房稅收優惠政策的公告》,明確對公租房建設期間用地及公租房建成後佔地,免徵城鎮土地使用稅。3月財政部發布《2025年中國財政政策執行情況報告》,提出2026年「落實好專項債券支持收購存量商品房用作保障性住房等政策」,為存量房收儲提供財政支持。

城市更新相關政策持續完善,為住房租賃行業發展賦能增效。1月,自然資源部、住房城鄉建設部聯合發布《關於進一步支持城市更新行動若干措施的通知》,進一步深化細化城市更新支持政策,通過政策鬆綁、流程優化釋放地方政策靈活性,其中明確優化過渡期支持政策、新增租賃用地方式等具體舉措,減輕相關項目一次性投入成本。2025年以來,城市更新戰略地位持續提升,配套政策不斷完善,預計2026年將有更多相關政策實質性落地,從金融、用地等多方面提供支持,為住房租賃行業帶來新的發展機遇。

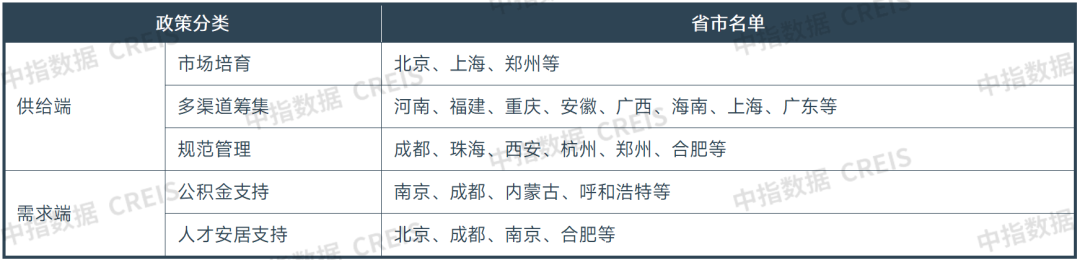

2.地方政策:規範管理與多渠道優化供給並重,持續強化青年人才安居保障

2026年一季度,地方住房租賃政策在供給優化與需求保障方面雙向發力。供給端通過收購存量、改建閒置、規範運營等方式,持續優化保租房供給。需求端則通過租金優惠、公積金支持等組合措施,精準緩解新市民、青年人的居住困難。

表:2026年一季度各地出台的住房租賃重點政策分類匯總(不完全統計)

數據來源:中指研究院綜合整理

供給側:以存量盤活為重點多渠道籌集房源,行業監管向全鏈條延伸

以需定供,精準聚焦新市民、青年人安居問題。北京鼓勵支持市場化長租公寓發展,完善住房保障體系,強化公租房兜底作用,增加「一張床、一間房、一套房」產品供應;上海提出在「十五五」時期加大高品質住房供給,推出更多更好的保障性租賃住房,並增加面向新市民、青年人的保障性租賃住房房源,尤其是新畢業大學生和一線勞動者。鄭州堅持「以需定購、以需改建」,持續加大保障性租賃住房房源籌集力度,擴大市區公租房覆蓋面,切實緩解新市民、青年人等群體住房困難。

支持多渠道籌集房源,因地制宜探索多元化供給路徑。福建、重慶、安徽、廣西、河南等地明確支持或規範收購存量商品房用作保租房,其中廣西發布了工作指南,明確收購主體、條件和配租周期要求,福建、重慶等地重點提及了相應的資金支持與財稅優惠等。上海在靜安、徐匯、浦東三區試點啓動收購二手住房用於保障性租賃住房,3月31日,上海市首例「住房收購置換」項目在靜安區正式落地;同時,上海在多區陸續啓動「公保簡併」,將原區籌公租房調整為保租房,按保租房政策統一供應與管理。海南允許符合條件的閒置安居房項目由政府有關單位回購後用作保租房等用途。廣東、三亞等地推進商辦用房改建保障性住房,拓寬保障房籌集渠道。

加強行業規範管理,持續完善制度體系與監管機制。成都、珠海、西安等地細化保租房運營管理規則,明確籌集渠道、配租細則、項目退出等要求,其中成都允許「帶租納保」,西安要求強制退出項目需對已享受的保租房稅收優惠按規定追繳。杭州、鄭州對租賃企業實施分類管理,分別通過企業白名單與違規名單督促規範經營。鄭州、合肥放寬公租房准入條件、優化申請審核程序以擴大保障範圍。

需求側:聚焦重點群體保障,加碼人才安居支持與公積金政策

公積金政策優化升級,加大對重點群體傾斜力度。南京進一步擴大提取住房公積金按月直付房租業務範圍,無住房的多子女家庭每月提取住房公積金支付房租的限額提高20%。成都擬優化住房公積金租房提取政策,繳存人及配偶在繳存單位所在區(市)縣無自有產權住房的,可申請提取本人及配偶的住房公積金用於支付房租。內蒙古、呼和浩特出台政策細則提高租房提取公積金額度,普通職工額度上浮30%,多子女家庭、高層次人才、青年人才等重點群體額度上浮50%。

人才安居政策力度加大,多維施策降低青年人才居住成本。北京海淀區出台8條措施,通過「房源供給+租金優惠/補貼+社區服務」組合拳減輕青年人才住房負擔。成都、南京、合肥、上海金山區、北京門頭溝區等地為高校畢業生、引進人才提供租房補貼、免費人才驛站、階梯式租金優惠等支持,其中成都提出按比例給予人才租房補貼,南京針對重點企業引進人才設定更高的補貼標準,賦能重點產業人才引進。

保租房公募REITs運營表現

1.REITs運營:四季度底層資產出租率保持高位,保租房REITs收益較為穩健

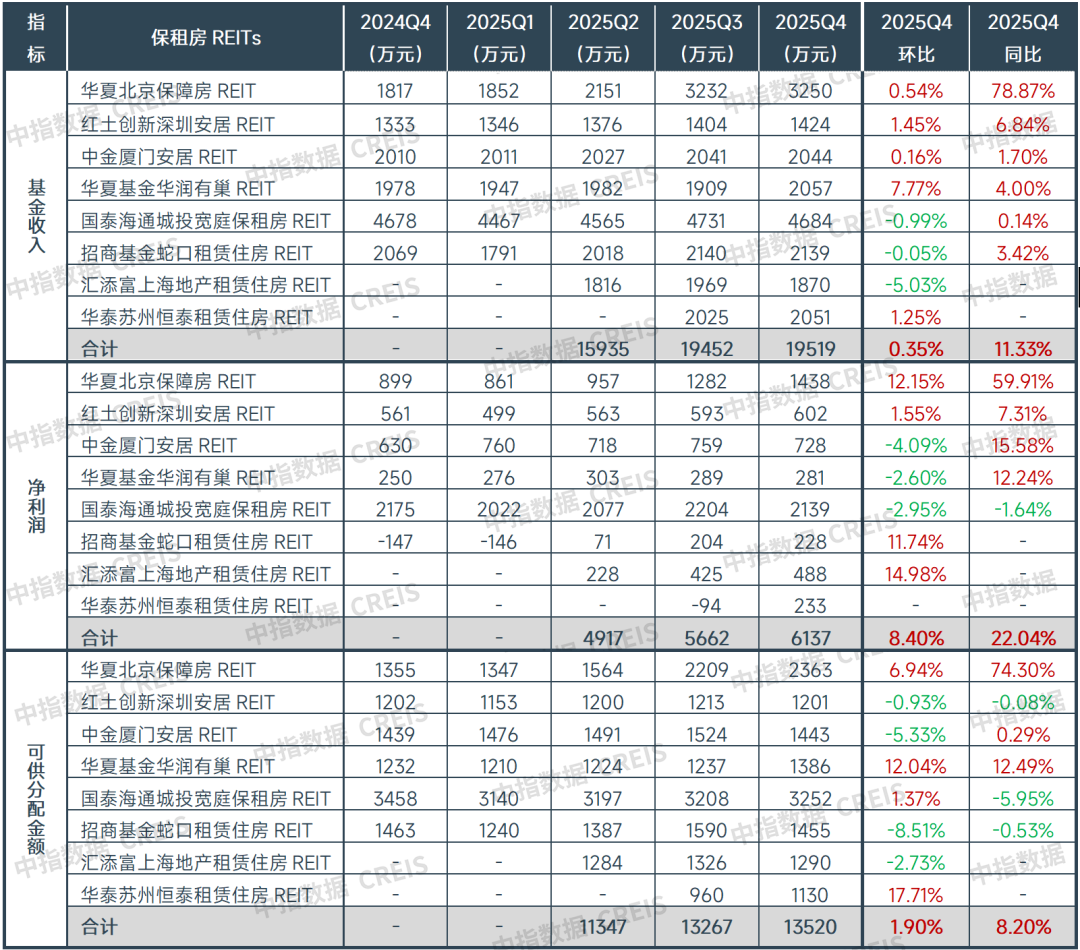

2025年四季度,保租房公募REITs收益較為穩健,核心經營指標整體同按月均有所增長。基金收入方面,四季度保租房REITs收入按年普遍提升,其中華夏北京保障房REIT受2025年內擴募帶動,四季度基金收入按年增長近八成,拉動保租房REITs整體收入按年增長10%以上;國泰海通城投寬庭保租房REIT、招商基金蛇口租賃住房REIT、匯添富上海地產租賃住房REIT因底層資產四季度出租率下滑,基金收入按月出現小幅調整。淨利潤方面,四季度保租房REITs盈利表現良好,僅國泰海通城投寬庭保租房REIT受底層資產項目出租率與平均租金下行等因素影響,淨利潤同按月小幅下降。可供分配金額方面,各產品表現較為分化,其中華夏北京保障房REIT、華夏基金華潤有巢REIT同按月均有所增長;紅土創新深圳安居REIT、招商基金蛇口租賃住房REIT同按月則有所下降。

表:保租房公募REITs核心財務指標數據

注:表中各指標合計按月含匯添富上海地產租賃住房REIT、華泰蘇州恒泰租賃住房REIT數據,按年不包含。

資料來源:各地政府網站,中指研究院綜合整理

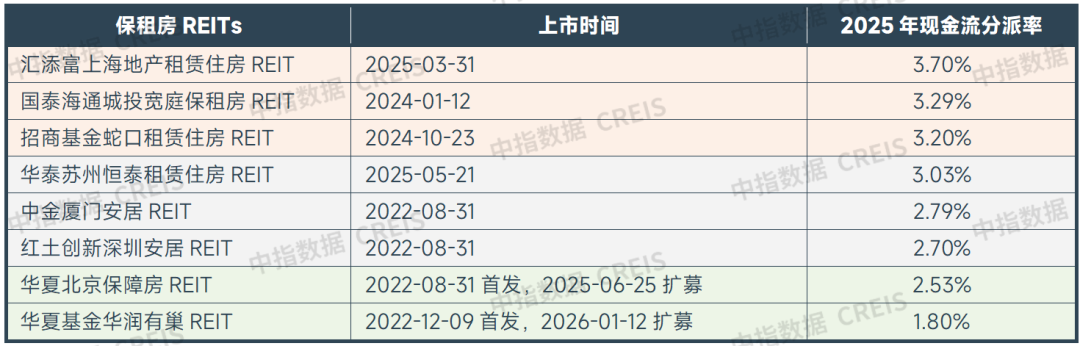

2025年,保租房REITs現金流分派率整體保持穩定。其中,匯添富上海地產租賃住房REIT、國泰海通城投寬庭REIT、招商基金蛇口租賃住房REIT底層項目運營穩健,年化現金流分派率均在3%以上;華泰蘇州恒泰租賃住房REIT、中金廈門安居REIT、紅土創新深圳安居REIT年化現金流分派率在2.7%-3%之間,符合基礎設施REITs的收益預期;華夏北京保障房REIT、華夏基金華潤有巢REIT受新資產擴募並表影響,可分配現金流被短期攤薄,年化現金流分派率較低,預計2026年擴募項目全年並表後,其現金流分派率有望回升至3%以上。

圖:各保租房公募REITs年化現金流分派率對比

數據來源:保租房REITs公開資料,中指研究院綜合整理

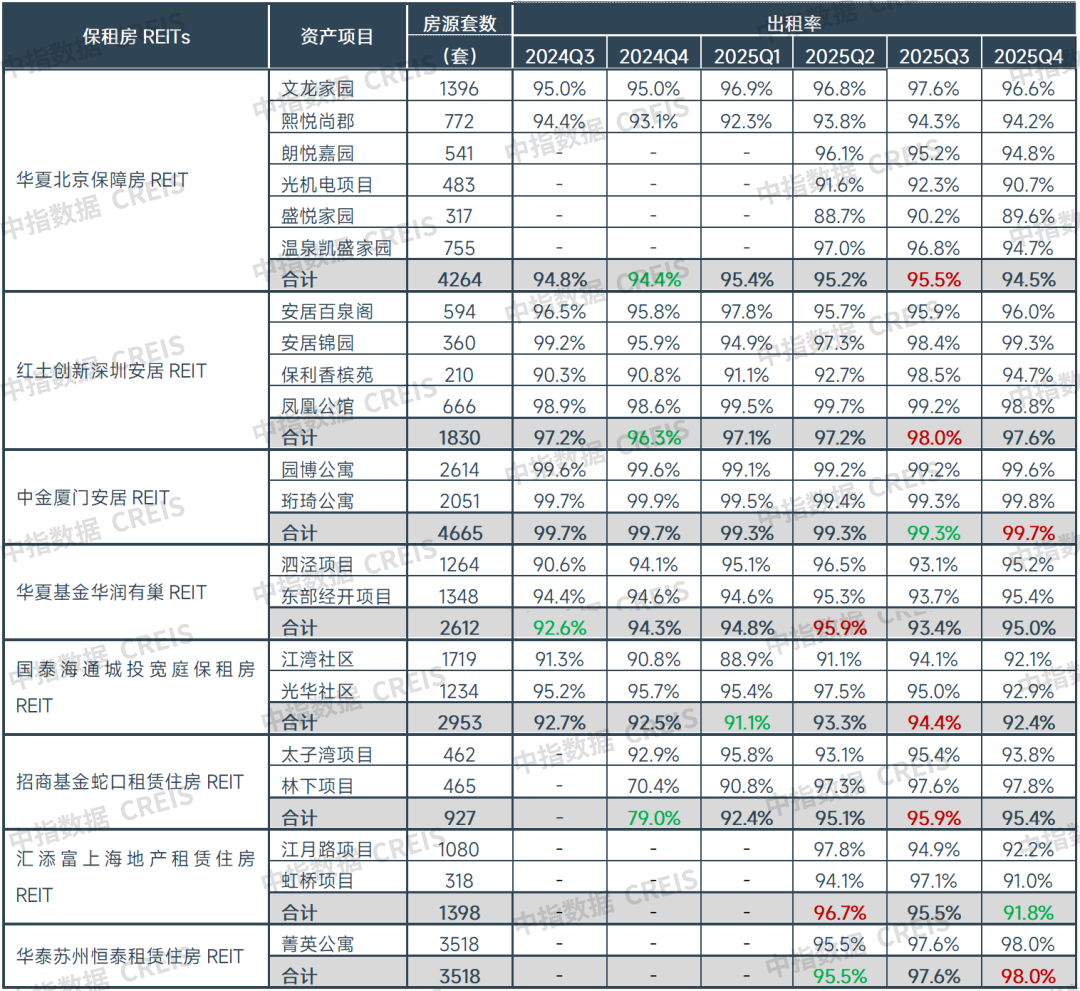

2025年四季度,國內八支上市保租房公募REITs的21個租賃項目出租率均在90%及以上。四季度為住房租賃行業淡季,但保租房REITs底層資產項目平均出租率仍保持高位運行,多數項目出租率較去年同期小幅提升。其中,招商基金蛇口租賃住房REIT的林下項目通過優化租戶結構,2025年末項目出租率較2024年末提升27.4個百分點至97.8%。租金方面,四季度保租房REITs平均租金走勢以按年小幅上漲為主,僅國泰海通城投寬庭保租房REIT、華夏基金華潤有巢REIT、招商基金蛇口租賃住房REIT租金按年分別下跌0.83%、1.39%、4.58%,體現出保租房REITs底層資產的抗周期能力。

表:各保租房REITs底層資產項目不同時期出租率對比

數據來源:保租房REITs公開資料,中指研究院綜合整理

2.REITs發行:一季度首發與擴募同步擴容,REITs多元化發展格局基本成型

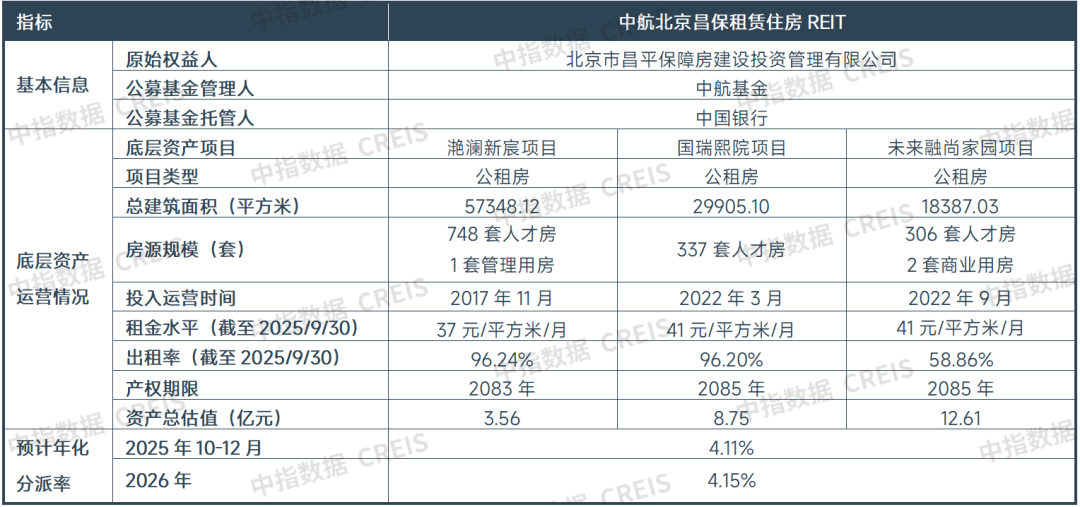

2026年一季度,保租房公募REITs首發與擴募均取得突破進展。首發方面,中航北京昌保租賃住房REIT於1月獲深交所受理,3月底正式獲批,成為我國第9支租賃住房公募REITs,其底層資產為北京昌平區未來科學城板塊的灩瀾新宸項目、國瑞熙院項目及未來融尚家園項目,均為成熟運營的人才公租房項目。擴募方面,華夏基金華潤有巢REIT擴募份額於1月在上交所正式上市,募集資金總額11.329億元;3月,中金廈門安居REIT擴募申請獲批,成為我國第三支獲批擴募的保租房REITs,擬發售金額不高於7.887億元;此外,匯添富上海地產租賃住房REIT也提出擴募計劃,擬購入浦東新區的璟耀和璟博兩個保租房項目。

表:中航北京昌保租賃住房REIT的基本信息

注:未來融尚家園項目2025年9月末正處於首批大學生租戶租約到期集中退租騰房階段,故時點出租率較低。

數據來源:中指研究院綜合整理

一季度,租賃住房機構間REITs(持有型不動產ABS)市場亦有新項目落地。2月,太保資產-新黃浦築夢城保租房持有型不動產ABS在上交所成功設立,項目發行規模11.942億元,底層資產為上海閔行區新黃浦·築夢城梅隴租賃社區,這是繼建信長租ABS之後,上交所發行的第二單保租房持有型不動產ABS。此外,中金-博鄰長租公寓持有型不動產ABS也在上交所正式申報並獲受理,擬發行金額為8.24億元,有望成為國內首單純市場化高端公寓持有型ABS。

整體來看,隨着我國各類租賃住房全面納入租賃住房REITs申報範圍、行業優質資產供給持續增加,我國租賃住房公募REITs及機構間REITs已進入常態化發行、多元化發展的快速增長階段,租賃住房資產退出渠道持續完善,行業資源配置效率不斷優化。伴隨長線資本持續入局,行業競爭重心由規模擴張轉向精細化運營,進一步驅動住房租賃行業專業化、高質量發展。

長租公寓企業規模表現

1.開業規模榜:一季度末TOP30集中式長租公寓合計開業房源量達146萬間

據中指研究院統計,截至2026年一季度末,TOP30集中式長租公寓企業累計開業房源量達146萬間,較2025年末增加3.5萬間。其中,TOP5企業累計開業規模達56.7萬間,較上季度末減少2.6萬間。

分類來看,開業規模TOP30企業中,分別有10家房企繫住房租賃企業、12家地方國企系、4家創業系、3家酒店系、1家中介系。與2025年四季度相比,地方國企系增加1家,浦發有家新晉上榜。房企系繼續保持規模優勢,開業規模合計佔比達44%;地方國企系在政策支持下快速發展,開業規模合計佔比超25%,僅次於房企系;創業系、酒店系開業規模佔比也均在10%以上。

表:2026年一季度末TOP30中各類住房租賃企業開業規模統計

數據來源:中指數據CREIS

2.管理規模榜:一季度末TOP30集中式長租公寓合計管理房源量約205萬間

據中指研究院統計,截至2026年一季度末,TOP30集中式長租公寓企業累計管理房源量約204.7萬間,較2025年年末增加1.3萬間。其中,TOP5企業累計管理規模為83.3萬間,較上季度末減少2.2萬間,佔TOP30總規模比重下降1.3個百分點至40.7%。

分類來看,管理規模TOP30企業中,分別有11家房企繫住房租賃企業、11家地方國企系、4家創業系、3家酒店系、1家中介系。與2025年四季度相比,地方國企系增加1家,寧巢公寓新晉上榜。管理規模榜TOP30企業中,房企系憑藉其開發資源優勢,管理規模佔比接近50%,保持市場主導地位;地方國企系規模佔比提升至26%;創業系、酒店系佔比均在10%及以上。

表:2026年一季度末TOP30中各類住房租賃企業管理規模統計

數據來源:中指數據CREIS

結語

2026年3月,《「十五五」規劃綱要》正式發布,明確提出「優化保障性住房供給」、「規範發展住房租賃市場、培育市場化專業化租賃企業」,為行業高質量發展指明方向。

從一季度租賃市場表現來看,重點城市住宅租金仍延續調整態勢,3月租金階段性止跌企穩。具體來看,租金方面,一季度50城住宅平均租金累計下跌0.47%,其中一線城市3月集體上漲。企業格局方面,長租公寓企業開業規模和管理規模TOP30總量穩步擴張,品牌房企與地方國企在資源整合與規模化運營中的優勢持續凸顯。保租房REITs方面,上市REITs底層資產出租率保持高位,整體收益較為穩健;今年一季度保租房REITs首發與擴募同步擴容,REITs多元化發展格局基本成型。

展望二季度,隨着「返工潮」等季節性效應減退,重點城市住房租賃市場將回歸常態運行。鑑於租賃房源供給仍將保持較高規模,疊加租客價格敏感度依然較高,市場租金整體仍存在一定調整壓力。但年中臨近高校畢業季,將迎來季節性租賃需求集中釋放,核心城市住宅租金或將階段性止跌企穩,其中產業聚集區、交通便利板塊的優質房源租金具備結構性上漲機會。

長期來看,住房租賃行業將以結構優化為重心促進行業高質量發展,核心趨勢呈現三大特徵:其一,合規化經營已成為行業發展的基本底線,市場資源將持續向經營規範、資金實力雄厚的頭部企業集聚,房企系、地方國企系憑藉資源與運營優勢,將繼續鞏固行業主導地位,推動行業集中度與專業化運營水平穩步提升,為高質量發展築牢基礎。其二,市場化租賃住房公募REITs發行常態化進程持續加快,資產退出渠道逐步暢通,將有效降低行業資產沉澱壓力,進一步吸引險資等長期資本佈局,為行業高質量發展注入資金活力。其三,品質化升級成為行業核心發展方向,企業競爭重心將進一步轉向精細化運營與服務提質,通過深化完善社區配套、優化居住環境、升級安全保障等舉措提升租住體驗。儘管高品質租賃社區的供給增長仍需經歷培育周期,但在政策引導與市場需求的雙重驅動下,行業將以持續的結構優化推動整體提質增效,在規範有序的發展框架下穩步邁向高質量發展新階段。