來源:源Sight

作者 | 王言

最近,很多老牌高星酒店,開始轉型煥新,發力中高端賽道。

4月14日,原無錫山明水秀大酒店正式煥新為亞朵酒店。據媒體報道,山明水秀大酒店作為本地知名四星級酒店,積澱了商務會議資源與市場口碑,全新的亞朵則以3.5版本為基礎進行個性化住宿設計。

與此同時,近些年,或是基於運營壓力,亦或是出於優化資源配置,盤活資產與現金流,廣東、四川、上海等多地星級酒店相繼與華住、亞朵等酒店集團達成品牌合作與升級改造。

中高端酒店開始成為高端存量酒店煥新的新選擇,這背後伴隨着酒店行業供需關係的不斷調整,以及市場競爭激烈程度的變化。

不過,各大中高端酒店集團在穩固中高端基本盤、下沉整合老舊高星資產的同時,也在悄悄向上佈局,加碼高端乃至奢華酒店賽道。

老牌高星酒店的轉型

這幾年,高檔酒店業態發生最明顯的變化之一,就是品牌變更,改換門庭。

亞洲旅宿大數據研究院的數據顯示,2025年,共有1887家中檔及以上定位的酒店進行品牌變更。上述品牌大多通過改造存量物業的方式降低成本、縮短開業周期。

在此之外,根據上述數據,其中21%的酒店3年換牌,甚至有部分酒店物業一年多次換牌。比如在山明水秀大酒店之外,其實還有不少高星酒店改換賽道。

2025年10月,深圳福田區華強北的聖廷苑酒店更名為城際酒店。據了解,這座運營24年的老牌五星級商務酒店,由業主中洲控股與酒店管理集團合作,以輕資產模式改造升級,以降低運營成本並提升資產效率。此外,酒店相鄰的聖廷苑世紀樓已同步改造為全季酒店,同樣採用輕資產運營。

來源:小紅書

來源:小紅書差不多的時間,已停業的順德新世界酒店發布公告將進行升級改造,在完成業主變更後,與華住集團簽約,雙方啓動順德新世界酒店改造項目「清暉薈」,並引進華住集團旗下的桔子水晶酒店。

更早之前,在停止運營近2年之後,成都的一代地標酒店——銀河王朝大酒店換牌為桔子酒店,重返市場;作為上海最早涉外星級酒店之一的田林賓館也翻新為桔子酒店。

出現上述情況的原因,除了存量酒店硬件老化、原業主面臨經營壓力之外,更多的原因,還是在於整個酒店行業環境的變化。

供需關係調整

過去很多年來,酒店類資產作為能夠帶來穩定的現金流,同時具有抵禦通脹、資產增值的特質,一直是大宗投資的熱門交易類別。

不過,近幾年,酒店行業經歷重大沖擊,價值不斷滑落。比如在地產紅利時代,地產商為了拿地,需要按照相關要求配建酒店,同時酒店的出現,也能夠潛在推高周邊商業和住宅的價格潛力。在此情況下,大量高星酒店成批量出現。

而當下,隨着行業政策和環境的變化,不少開發商陷入流動性危機,開始不斷拋售酒店資產套現。

以2026年3月為例,據邁點研究院不完全統計,這期間共有60家酒店拍賣,其中拍賣價格在億元以上酒店有12家,拍賣價格在5000萬元-1億元的酒店有13家,拍賣價格5000萬元以下35家,統計周期內共有1家酒店項目成交。

這一現象的背後,是市場供需關係變化後,中高端酒店增速的放緩。

數據顯示,截至2025年末,中國內地中檔及以上層級在營酒店總數已達8.4萬家,客房供給規模超過907萬間,按年增速約為7.7%,大幅低於過往十年12.7%的平均複合增速,增速水平觸及近十年最低點。此外,2025年內新開業中檔及以上酒店10157家,新增客房規模91.6萬間,較2024年下降約3.8%。

另外,中國旅遊飯店業協會發布的數據顯示,2024年我國關店比例最高的不是經濟型酒店,而是中端及高端酒店。這一年,共有超過1000家中檔及以上檔次酒店停業,客房約10萬間。

這些數據都說明,在中高端酒店業態增速開始放緩時,酒店投資者、運營方要變得更加關注整體的經營回報以及穩定性。

與此同時,隨着酒店品牌不斷進行產品升級和創新,其在服務、體驗、設計等方面不斷提升,逐漸有了一定的特色和品質。

在當前環境下,預算收緊、商旅人士的差旅報銷額度受到壓縮,他們也開始從高端酒店轉向這類品牌。畢竟,這些酒店價格相對更低,但仍能維持一定的品質與格調。

全季亞朵卻在反着來

有意思的是,在老牌高星酒店換牌為中端市場的同時,其實全季和亞朵都在不斷向高端領域試探。

2024年10月,亞朵集團正式推出高端生活方式品牌薩和酒店。去年末,其在廣州金融城開出了在當地第一家薩和酒店。

據媒體報道,此前已開業的上海北外灘薩和酒店在爬坡期表現亮眼,該酒店營業的第三個月,均價接近1000元,出租率在90%左右,RevPAR(平均可出租客房收入)約為900元。據薩和酒店加盟手冊,其單房造價約20萬元,模型測算回報年限約4.1年。

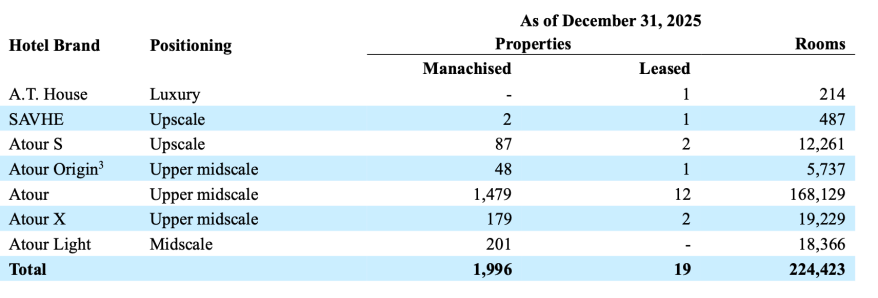

除了薩和酒店之外,在高檔酒店領域,亞朵還推出了亞朵S;在豪華領域,則佈局有A.T.HOUSE嘉邸這一品牌。

根據財報,截至去年末,亞朵旗下的A.T.HOUSE嘉邸數量為1家、薩和3家、亞朵S為89家。

來源:亞朵財報

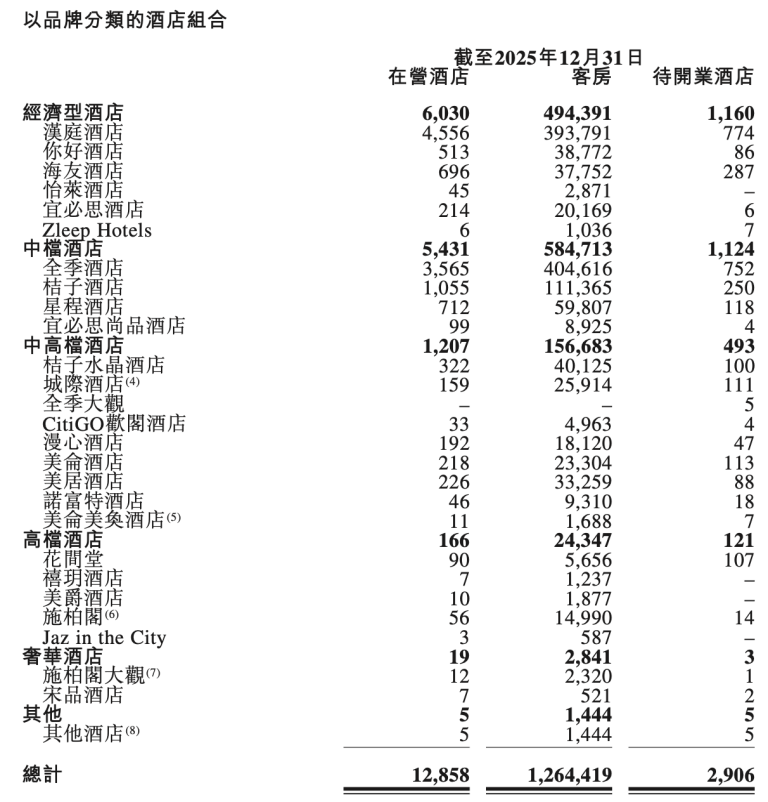

來源:亞朵財報全季的母公司華住集團入局高端市場的時間則更早。財報顯示,在高檔酒店領域,全季集團擁有花間堂、禧玥酒店、美爵酒店和施柏閣等品牌;在奢華酒店則已開設施柏閣和宋品酒店。

去年底,在成立20周年大會上,其宣佈推出全新品牌「全季大觀」。該品牌可以看作是全季品牌的升級版,目標客群為對住宿體驗和文化氛圍有更高需求的消費者。

根據財報,截至去年末,全季大觀品牌已有5家門店待開業。此外,華住集團的高檔、奢華酒店的數量分別為166家和19家,待開業酒店為121家和3家。

來源:全季財報

來源:全季財報促成上述現象的原因,依然在於當前酒店行業的供給錯配,老牌四五星在服務、體驗方面變得僵化,而新中產、年輕商旅客群卻開始追求文化、在地化等小而美的服務。

同時,當前行業正處於加速出清的周期,中小單體、老五星酒店開始淘汰,頭部連鎖品牌自然想要逆勢擴張、搶佔份額。而這也是在當前酒店行業仍面臨價格擠壓的情況下,其實現戰略卡位、品牌向上、構建全矩陣品類,以及提升溢價水平的舉措。

以薩和酒店為例,亞朵酒店在財報中披露,截至2025年第三季度,薩和酒店的平均可出租客房收入(RevPAR)超過900元。

不過,這一過程的參與者並非只有國內的新勢力品牌。2026年伊始,各大國際頭部酒店集團加速下沉中國存量市場,開啓新一輪精細化競爭。

今年一季度,洲際・佳閣、新羅・匯紋、科林西亞等一衆全新品牌相繼登陸中國市場,完成首店落地或官宣。不過,其擴張邏輯已發生明顯變化,重資產新建逐步退潮,存量煥新、品牌換牌、物業改造等成為外資酒店佈局中國的方向之一。

而從海內外品牌仍在加碼中高端業態的動作可以看出,雖然各個酒店品牌的RevPAR、 ADR(日均房價)以及平均入住率等數據持續承壓,行業也存在着結構性的增長機遇。

除了繼續下沉市場,並尋找高鐵沿線、新興城市等高潛力區域之外,和國際化品牌搶食高端市場,主動衝擊高端賽道、與國際品牌爭奪高端市場份額,已然成為本土酒店品牌的重要發力方向。

部分圖片來源於網絡,如有侵權請告知刪除

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。