TradingKey - 4月16日,台積電(TSM)公布2026年第一季度財報,核心財務指標全面超越市場預期,盈利能力實現突破性提升,進一步鞏固了全球芯片代工行業的龍頭地位。

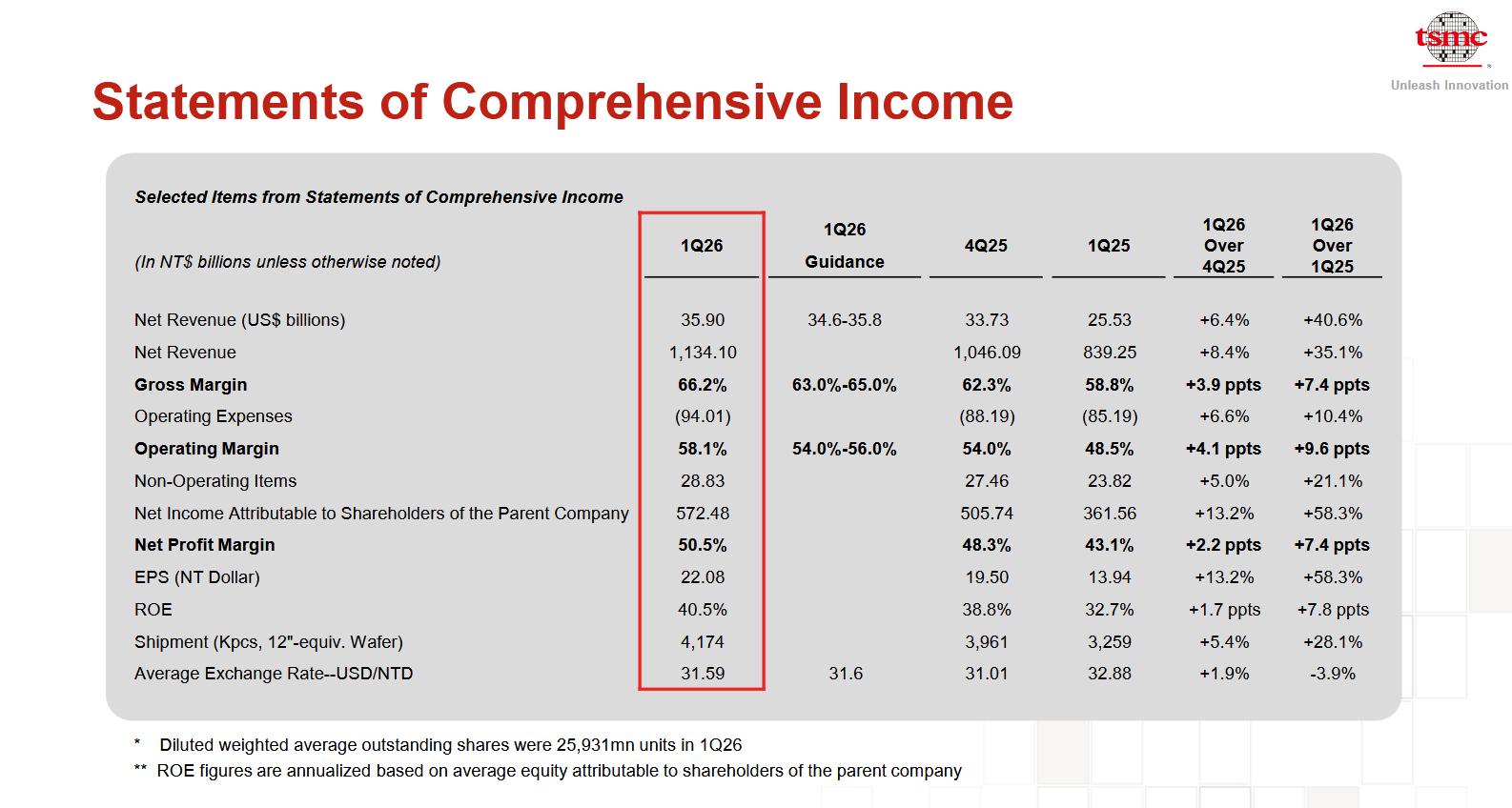

財報數據顯示,台積電一季度營收達1.134萬億元新台幣,按年增長35%,略高於市場預估的1.12萬億元;淨利潤5725億元新台幣,按年大增58%,較分析師預估的5424億元高出近6%;營業利潤6590億元新台幣,同樣超過預估的6238億元。

與此同時,盈利指標也表現亮眼,台積電毛利率飆升至66.2%,較上季度的62.3%提升近4個百分點,大幅超出市場預估的64.5%;營業利益率也升至58.1%,高於預估的55.6%及上季度的54.0%。

台積電連續四個季度刷新業績紀錄,主要得益於人工智能芯片的強勁需求。

目前英偉達(NVDA)是其最大客戶,同時公司也為AMD(AMD)、蘋果(AAPL)等企業生產先進處理器,先進製程芯片的營收佔比不斷提升,更小的製程帶來了更高的處理能力和效率,也契合了AI芯片對極致算力的需求。

受財報消息提振後,台積電美股夜盤漲近2%。

先進製程領銜

先進製程仍是台積電營收的核心支柱,其中5納米制程以36%的佔比位居首位,3納米制程佔比也達到25%,二者合計貢獻超60%的營收,且增長速度逐季加快。

從2024年一季度到2026年一季度,7納米及以下製程製程的季度營收規模幾乎翻了一番,本季度這類先進製程的營收佔晶圓銷售總額的74%。可以看到,先進製程向3納米及以下節點的過渡速度持續超出市場預期,這和全球AI芯片對極致算力的迫切需求高度契合。

從應用平台來看,高性能計算(HPC)平台成為台積電最大的收入來源,本季度營收佔比高達61%,且呈現出加速集中的趨勢。

此外,智能手機平台以26%的佔比位居第二,在旗艦機型備貨周期的帶動下保持相對穩定。物聯網(IoT)平台佔6%,汽車電子平台佔4%,DCE及其他業務合計僅佔3%。

台積電全年增長目標明確

在隨後的財報電話會議上,台積電高管進一步透露了全年發展規劃,2026年全年資本支出將向520億至560億美元區間的上限傾斜,以美元計價的全年銷售額增速有望突破30%,第二季度營收預計落在390億至402億美元區間,較2025年同期的300.7億美元實現顯著增長,同時毛利率將維持在65.5%-67.5%,營業利潤率處於56.5%-58.5%,兩項盈利指標均超過市場此前的普遍預期。

針對市場關注的中東地緣局勢影響,台積電明確表示,人工智能領域的需求依舊「極為強勁」,客戶傳遞的需求信號清晰且迫切,當前公司整體產能仍處於緊張狀態。

面對外部環境的不確定性,台積電正審慎規劃業務佈局,密切追蹤組件價格上漲對生產成本的影響,同時強調氦氣、氫氣等關鍵原材料採購渠道多元,短期內供應不會受到衝擊,全球能源波動也不會對公司運營產生即時性影響。

在產能與技術佈局上,台積電2納米(N2)工藝已進入大規模量產階段,為適配AI領域的旺盛需求,公司正加大資本支出擴充3納米(N3)製程產能。海外佈局方面,日本、德國的成熟製程產能在持續提升,同時計劃逐步關停6英寸晶圓廠,動態優化全球產能配置。

當被問及英特爾(INTC)與特斯拉(TSLA)聯手自建2納米晶圓廠Terafab的競爭問題時,台積電董事長魏哲家回應稱,新芯片工廠從建設到產能爬坡需要3至5年時間,台積電對自身技術地位充滿信心,同時英特爾既是競爭對手也是公司客戶。

作為亞洲市值最高的科技企業,台積電目前仍手握蘋果等核心客戶的穩定訂單,先進半導體產品需求未受地緣局勢明顯衝擊。

此次發布的2026年第一季度財報,再次夯實了其在全球半導體市場尤其是先進芯片技術領域的龍頭地位——3nm芯片營收佔晶圓總營收的25%,這一數據直接印證了台積電在尖端製造技術上的領先優勢,而這一優勢對高性能計算、移動設備等領域的發展至關重要。

原文鏈接