來源:大地期貨研究院

目錄

01

美以談判結果情景假設

1.1美國伊朗戰爭關鍵節點梳理

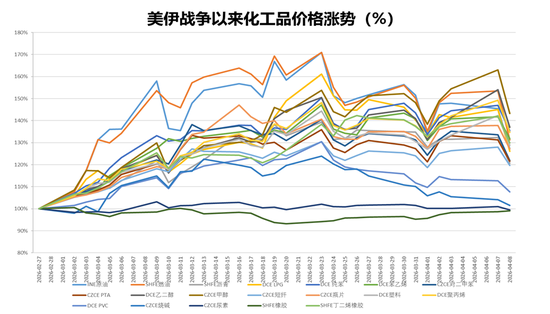

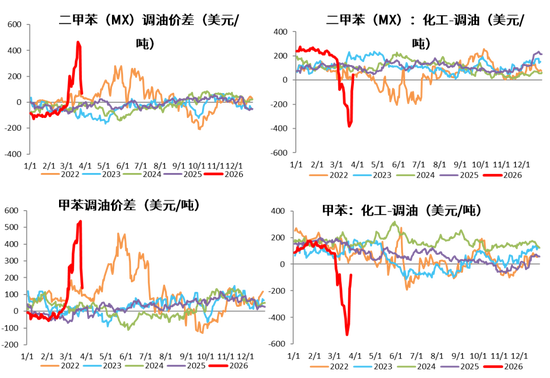

1.2戰爭期間能化商品波動

戰爭期間出現四次大跌,表現出以下幾種共性特徵,反映了美國政府並沒有打長期戰爭的意願:

-

觸發機制:美國釋放「降溫」信號。

-

價格邏輯:「戰爭溢價」的快速回吐。

-

消息傳導:從「極度恐慌」到「預期反轉」的劇烈反差。

1.3美國伊朗休戰談判內容

從伊朗公布的十點計劃以及美國此前向伊朗提交的十五點停戰方案來看,雙方關切點聚焦於三方面,霍爾木茲海峽控制權的歸屬、停戰與解除對伊朗的制裁和核問題。其中霍爾木茲海峽的控制權最為重要,從長期來看是是石油美元霸權的基石。如果美國失去了對該航道的管控,那麼就意味着失去對全球接近50%的石油儲量,30%的原油產量和40%的油品貿易的控制,石油美元體系將徹底走向衰落。目前伊朗軍隊實質性掌握了海峽控制權,是與美國人談判的最大籌碼,不會輕易放棄。

1.4特朗普當前面臨的困境

1、國內支持率下降:選民對特朗普在伊朗衝突中的處理非常不滿,尤其是衝突導致了油價反彈。如果油價不回落,支持率很難反彈;

2、衆議院基本「易主」預期:預測市場(Kalshi)給出的民主黨奪回衆議院概率高達84.6%;

3、金融市場的表現,WTI100美元/桶,美債收益率飆升至5%以上,美國股市回撤超20%。三月份通脹數據按月大幅走高。

1.5兩周談判結果假設

-

假設一:談判成功,伊朗獲得海峽的控制權,霍爾木茲海峽於4月底解封。

供應安全溢價長期化:

1.管控常態化:根據目前的局勢推演,伊朗可能會實施「強制審批制」和「指定航道」。所有通過海峽的油輪必須提前報備並獲得許可。這種不確定性會讓原油價格長期包含「地緣政治風險溢價」。

2.通行成本上升:伊朗可能會對通過海峽的油輪(尤其是非盟友國家)徵收高額的「通行費」或保險費。這將直接推高原油的到岸成本。

3.全球能源市場將從「效率優先」轉向「安全優先」。對於化工行業而言,這意味着高成本、高波動將成為新常態。

-

假設二:談判不成功,美國伊朗繼續軍事對峙,霍爾木茲海峽封鎖狀態持續到5月以後甚至更長時間。

1.美國軍事部署在兩周休戰窗口期有所增強,對伊朗的重新打擊力度有升級的概率。地緣政治風險溢價迅速回歸國際原油市場,國際油價將迎來快速反彈,布倫特原油價格有望重回100美元/桶上方。

2.對化工品而言,成本端抬升,供應端持續緊張。甲醇、乙二醇、液化石油氣(LPG)等進口依賴型化工品,談判失敗意味着這些產品的全球供應將持續受限,在化工品中表現最強。

數據來源:wind,大地期貨研究院

02

戰爭對能化的影響路徑

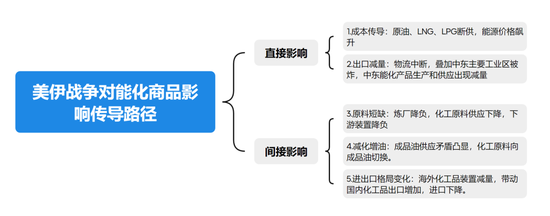

2.1戰爭對化工品影響傳導路徑

2.2直接影響:成本傳導,原油運輸受阻

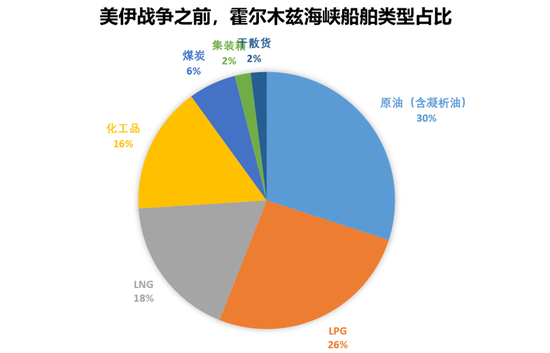

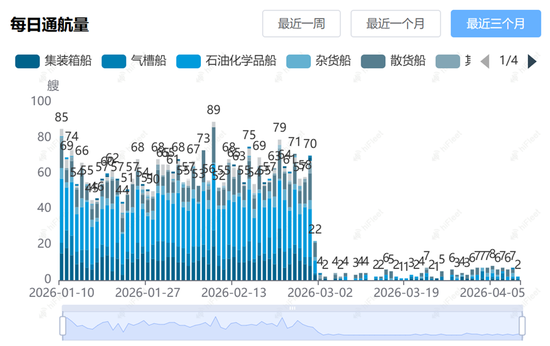

最新數據顯示,3月份通行霍爾木茲海峽共有209艘船舶,其中以幹散貨及部分油船/LPG船為主,LNG船則無任何通行記錄。3月份通行霍爾木茲海峽船舶按月2月份3579搜船下降94.16%,按月去年同期3767艘船下降94.41%。

2025全年,經霍爾木茲海峽出口的原油及煉化產品日均流量1867.2萬桶,佔全球出口總量的27.1%;其中,原油(包含凝析油)出口量為1500.7萬桶/日,佔全球出口量的34.5%。具體流向來看,亞洲市場中國、印度、日本、韓國四大主要買家佔比70%,中國佔比高達30.6%。

2.2直接影響:管道運輸增量有限,油田被迫關停

沙特和阿聯酋兩條陸上管道在衝突發生之前的輸油量分別為200-250萬桶/日和100萬桶/日左右,其中沙特的輸油量還要用於其紅海沿岸的國內煉油廠和發電廠,而阿聯酋輸油管道運量打滿。沙特目前輸油管道全力運轉,運力接近每日700萬桶,其中200萬桶用於向西部煉廠供油,僅餘500萬桶用於出口,管道也面臨襲擊風險和更高的保險成本。

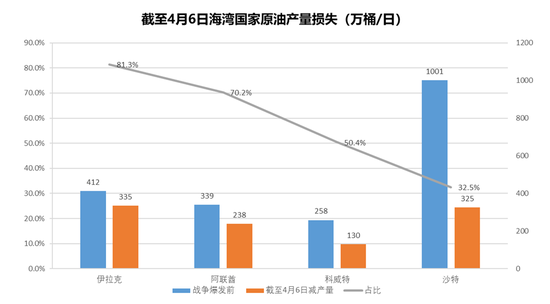

自2月28日衝突爆發以來,依賴霍爾木茲海峽出口原油的七個海灣國家均出現大規模減產,截至4月3日,估計原油和凝析油產量已削減至少1000萬桶/日。減產原因主要包括儲罐迅速填滿無法外運,以及關鍵設施遭襲(如卡塔爾拉斯拉凡LNG工廠、巴林錫特拉煉廠、伊拉克油田等)。

目前科威特庫容95%,伊拉克92%,沙特庫容85.8%,阿聯酋庫容85%,伊朗庫容87%。一般情況下,庫容觸85%安全線啓動減產,庫容100%強制停產。伊拉克最為脆弱,出口幾乎100%依賴霍爾木茲海峽,設施集中,無有效替代路線。

2.3 直接影響:中東煉廠產能停產或降負匯總

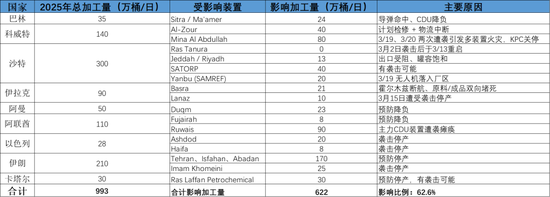

美以和伊朗地緣爆發以來,由於物流中斷、脹庫以及遭到襲擊,海灣國家煉廠停車或預防性降負荷較多。目前統計下來,原油加工量損失佔比高達62.6%。

成品油以及石腦油、乙烯和丙烯等化工原料的生產和出口將受到較大影響。根據Vortexa的數據,中東地區的成品油(包括汽油、柴油、燃料油等)出口量從2月份的約430萬桶/天,急劇下降至3月中旬的約150萬桶/天,跌幅高達65%。

2.4 直接影響:中東化工品產能受損

美以與伊朗地緣衝突持續時間超過一個月,期間不僅僅中東重要油氣田受到襲擊,多國化工相關設施同樣遭遇襲擊。

4月6日,以色列對伊朗南部阿薩魯耶的最大石化聯合體發動了「強力打擊」,該設施負責伊朗約50%的石化產品生產。伊朗方面稱,供電、供水和供氧等輔助設施被毀,導致整個園區斷電 ,但核心的帕爾斯石化公司未受直接損傷。沙特阿拉伯東部城市朱拜勒的SABIC石化基地也在4月7日凌晨遭襲起火,該地區是全球最大的工業城之一,生產鋼鐵、汽油、化肥等多種關鍵工業品。

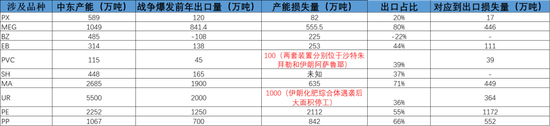

具體化工品來看,MEG、MA、PE、PP在這一環節受到影響較大。尿素在遇襲後損失量較大,但國內尿素出口管制,因此中東戰爭對國內尿素價格影響較小。

2.5間接影響:國內煉廠降負

3月內山東地煉一次常減壓開工負荷變化不大,月均值達60.28%,按月上漲1.03個百分點。具體來看,受中東衝突影響,東營、濰坊、淄博、濱州、菏澤等地區較多煉廠下調一次開工負荷,但神馳和尚能恢復開工。受政策性引導,地煉保供穩產成為首要任務。

2026年3月,全國主營煉廠常減壓裝置開工率降幅較為明顯。一方面有煉廠按計劃進入檢修,但更為主要的原因是原料端供應減少,大部分煉廠下調日加工負荷。最終,3月主營煉廠開工率月均值為78.30%,較上月下降4.80個百分點,較去年3月低0.30個百分點。4月上半月無新增進入檢修的煉廠,中下旬遼河石化、中海油泰州等煉廠計劃進入全廠檢修。

2.6間接影響:保障國內基礎民生,短期「減化增油」

一,美以對伊朗的戰爭導致全球原油供應減少,為了保障國內成品油供應,採取短期避險措施。

二,要求「三桶油」臨時增加成品油產出、暫停或減少出口,可以全力保障國內汽柴油、航煤等剛需,防止出現區域性「油荒」。

三,壓縮化工乙烯、丙烯、芳烴等產品產量,將更多原料分配給成品油生產,優先保障基礎民生。

2.7間接影響:進出口格局的變化

-

進口商品

衝擊不僅限於中東。由於日本、韓國等地的煉廠和化工廠高度依賴中東的原料(如乙烷、石腦油),中東的供應中斷導致日韓企業相繼降負、停產或宣佈不可抗力。這使得中國從日韓進口的PX0>對二甲苯(PX)、純苯、苯乙烯等產品的供應也受到限制。

-

出口商品

當亞洲周邊市場(日韓、東南亞)出現供應缺口時,中國產品憑藉價格和供應穩定性優勢,開始填補這些市場,甚至替代部分中東貨源。

A)聚氯乙烯(PVC)與 燒鹼:全球乙烯供應緊張導致部分乙烯法PVC裝置減產,而中國以電石法為主的PVC生產受影響較小。同時,中東燒鹼無法運出,迫使歐洲、東南亞等傳統買家轉向中國市場。

B)聚烯烴(PE/PP):中國巨大的聚乙烯和聚丙烯產能,在滿足國內需求之餘,開始向出現供應缺口的東南亞市場放量出口。

C)其他品種:瓶片等原本就有成熟出口通道的品種,出口量顯著增加,成為市場新的交易主線。乙二醇本來是淨進口的產品,由於國內煤製成本較低,出口利潤豐厚,也開始出現出口接單。

數據來源:大地期貨研究院

03

不同情景下的策略探討

對具體品種的供需平衡分情況評估

兩種情景假設:1.兩周之後談判順利,霍爾木茲海峽順利解封;2.兩周之後談判失敗,霍爾木茲海峽繼續封鎖。

-

甲醇:情景一,假設霍爾木茲海峽4月底解封,波斯灣內中東貨源5月上旬重啓外發背景下,預計4月及5月甲醇港口庫存去庫,6月開始偏緊格局逐步緩解。情景二,霍爾木茲海峽繼續封鎖至6月份之後,7月重啓外發背景下,預計4月甲醇港口庫存大幅去庫,5月-6月甲醇港口庫存維持低位,8月以後庫存小幅增加,整體處於歷年來偏低水平。

-

乙二醇:情景一,4月維持低負荷,5月負荷維持低位,6月負荷負荷逐步提升,7月負荷回到正常,進口量5月份逐漸恢復,6月份恢復至偏低水平。4-6月份整體去庫幅度加大,7月偏平,8-9月開始累庫,乙二醇預計庫存去至偏低位置。情景二,油制 4月負荷-10%,5月-9月負荷-15%(其餘因原料停車裝置停到9月),庫存持續大幅去化,供應短缺將倒逼下游聚酯大幅減產。

-

PX:情景一,海峽4月底解封,PX4月負荷-5%,5月負荷-8%,6月緩慢恢復,7月份恢復到正常值,庫存持續去庫,但去庫幅度收窄。情景二,4-5月份金陵石化、青島麗東檢修,廣東揭陽、浙石化、福建煉化降負荷至6成。檢修裝置6-9月份難以重啓,PX開工負荷持續低位。庫存持續大幅去化,在庫容有限的情況下,供應緊張倒逼下游PTA大幅減產。

兩種情景假設:1.兩周之後談判順利,霍爾木茲海峽順利解封;2.兩周之後談判失敗,霍爾木茲海峽繼續封鎖。

-

PTA:情景一,4月底解封4月負荷-10%,5月負荷-12%,6月負荷增加,預計4月及5月PTA大幅去庫,6月開始偏緊格局出現緩和。情景二,4月負荷-11%,5月負荷-15%,6月因為PX供應短缺,持續維持低負荷,進而帶動PTA庫存大幅去化,倒逼聚酯負荷下調。

-

BZ:情景一,純苯4-5月進一步降低負荷5%,需求4-5月降低2%-3%,純苯預計4月-6月繼續大去庫,7月以後供需格局逐漸轉向平衡。情景二,4-6月進一步降低5%,7月之後負荷維持低位,日韓降負荷,進口也將出現減量,下游需求降低3%-4%,庫存持續去化。

-

EB:情景一,苯乙烯4月工廠開始降負,月出口量增加至15萬噸以上,帶動苯乙烯小幅去庫。情景二,純苯供應緊張將倒逼苯乙烯減產,負荷大幅下降,出口量維持高位,去庫幅度較情景一更大。

兩種情景假設:1.兩周之後談判順利,霍爾木茲海峽順利解封;2.兩周之後談判失敗,霍爾木茲海峽繼續封鎖。

-

PE:情景一,主營及民營煉廠維持70-75%,基本對原料端充分負反饋,4、5月PE負荷維持在70%-75%範圍,6月開工回升。4-5月出口約30-35萬噸,進口縮減。4-6月持續維持大幅去庫,庫銷比或降至5天。情景二,4-6月平均負荷或降至70%左右,7月開工陸續回升。二季度供應持續收縮,同時標品對非標的轉產也會削減標品供應,需求下滑5%以上才能實現再平衡,PE預計呈現供小於求的緊張格局。

-

PP:情景一,PDH裝置4月開工50%,5月45%對丙烷缺口充分負反饋,油制開工維持-15%,4、5月PP總負荷中樞65%偏下,6月開工恢復正常。進出口,4月出口約40-45萬噸,5月原料供應恢復,出口下降,6月後逐漸恢復正常區間。4、5月對原料充分負反饋後,開工低位維持,對需求累比壓制6%以上,才能供需平衡,庫銷比下滑至3天。情景二,二季度供應減量延續,季度需求負反饋15%以上,需求端按年-8%,產業實現再平衡。

-

PVC:情景一,4月乙烯法PVC開工下滑10%,電石法開工上升2%,4-5月出口按年增速20%。4-5月份整體去庫幅度加大,6月開始轉向松平衡。情景二,4月乙烯法PVC開工按月-10% ,電石法開工按月+2%,5月乙烯法PVC開工按月繼續-10%,電石法開工按月繼續+2%,後期出口按年增速25%,PVC將持續去庫狀態。

化工品估值情況

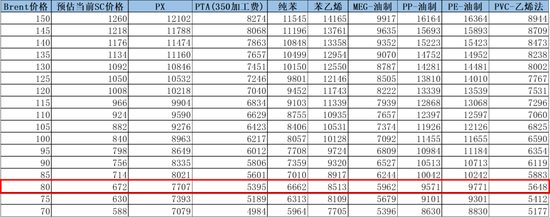

短期,4月份以內,美國伊朗談判是主線,能化品種價格震盪偏弱對待,波動率偏高,試錯成本較大,觀望為主。

中長期,無論是情景一還是情景二,由於中東能化商品產量大幅下降已成為事實,即便霍爾木茲海峽4月底通航,原油供應恢復需要花費3個月-6個月的時間,價格重心很難低於80美金。如果情緒溢價回吐導致油價短期下跌至80美金以下,尋找估值偏低的化工品抄底。

結論

情景一,兩周之後,如果談判順利,美國伊朗兩國達成協議,能化產品價格會出現較大幅度的情緒溢價回吐,但價格重心回不到戰爭爆發之前。能化商品都出現了實質性的供應減量,油田及化工產能恢復需要較長時間,降負荷及進口減量導致國內化工品二季度平衡表去庫為主,三季度隨着供應逐漸恢復,一些烯烴品種投產落地,供需格局逐漸轉向平衡。

情景二,如果兩國沒能達成協議,邊打邊談概率最高。霍爾木茲海峽仍處於封鎖狀態,原油價格仍以偏強對待。考慮到特朗普性格特點,以及國內政治經濟壓力,戰爭烈度將逐漸下降,前期油價高點或將難以見到。國內化工品基本面相對情景一更加緊張,下游需求出現較大程度的負反饋才能實現再平衡。

交易策略:

1.單邊操作,談判順利情況下,Brent原油階段性回落至80美金以下,逢低買低估值的化工品(參考上一頁PPT估值表)。談判沒有達成協議,戰爭擾動帶動油價上漲至110美金以上,逢高空遠月的化工合約。

2.跨期套利,逢低買月差,無論談判進展如何,未來一個季度去庫相對確定。

3.跨品種套利,強弱評估,情景一,純苯、苯乙烯>PX、PTA>甲醇、乙二醇>PP、PE>PVC>尿素。情景二,甲醇、乙二醇>純苯、苯乙烯>PX、PTA>PP、PE>PVC>尿素。

數據來源:wind,大地期貨研究院

許安靜

從業資格證號:F03134529

投資諮詢號:Z0022195

責任編輯:李鐵民