各位投資者,大家好。

歡迎來到中信保誠基金「身邊產業」專欄。在這個系列中,我們希望不做複雜的產能數據堆砌,也不談晦澀的煉化裝置,而是從你的生活開始。

請你環顧四周:你手邊的杯子,可能是塑料的;你穿的衣服,可能是化纖的;你開車上班的路上,輪胎是合成橡膠做的,路面是石油瀝青鋪的。

這些再平常不過的物品,其實都指向同一個源頭——石油化工。

很多人覺得化工行業遙遠、枯燥、難以理解。但實際上,它是現代文明的「材料庫」。投資化工,本質上是投資我們生活方式的改變。

這個系列,我們將從一件衣服、一個塑料瓶、一條輪胎、一段公路等出發,順藤摸瓜,潛入它們背後的產業深海。你會發現,投資的洞察力,往往就藏在這些日常之中。

準備好了嗎?讓我們從一件衣服開始。

一、開篇:你身上的衣服,和油價有什麼關係?

翻看衣服的標籤,「滌綸」、「聚酯纖維」這些詞你一定不陌生。但你有沒有想過,這些面料從何而來?

答案或許會讓你意外:它們來自原油。

在中國石化系統內流傳着這樣一句話:「芳烴是聚酯產業的重要源頭。沒有芳烴就沒有對二甲苯,也就沒有聚酯、沒有滌綸,現代紡織業、服裝加工業就無從談起。」

更直觀的數據是:約65%的紡織原料、80%的飲料包裝瓶,都來源於芳烴的主要品種——對二甲苯(PX)(數據來源:中國石化報,2024/02/02)。

從油田到衣櫃,這中間是一條怎樣的產業鏈?當國際油價高位上漲,你的穿衣成本會受到什麼影響?這篇文章,我們從一件衣服出發,潛入芳烴產業鏈的深海。

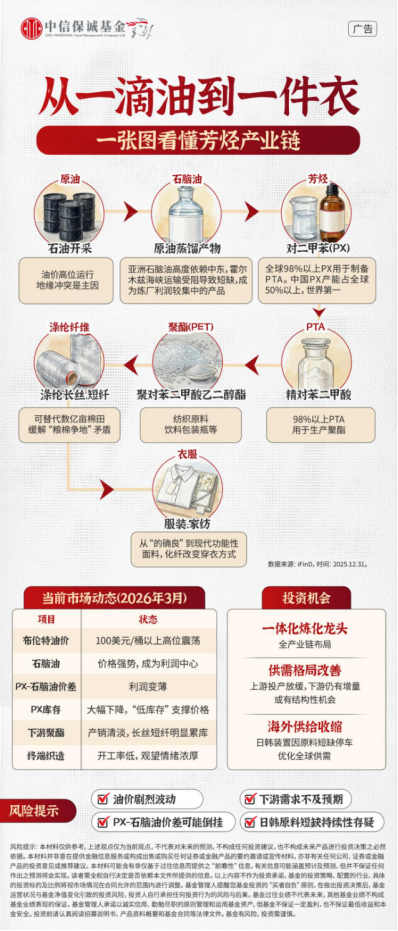

二、產業鏈地圖:從「一滴油」到「一件衣」的旅程

從原油到衣服,大致需要經過四步:

第一步:原油 → 石腦油

原油進煉廠,先被「蒸餾」成不同餾分。其中一種輕質餾分叫石腦油,它是生產芳烴的核心原料。

第二步:石腦油 → 芳烴(PX)

石腦油經過催化重整,變成芳烴混合物。芳烴家族有三位核心成員——苯、甲苯、二甲苯。其中用量最大、最受關注的是PX(對二甲苯)。

第三步:PX → PTA → 聚酯(PET)

PX經過氧化,變成PTA(精對苯二甲酸)。PTA與乙二醇聚合,生成聚酯,也就是我們常說的PET。全球超過98%的PX都用於生產PTA,而98%以上的PTA又用於生產PET(數據來源:中國石化報,2025/04/02)。

第四步:聚酯 → 滌綸纖維 → 衣服

PET可以拉成絲,變成滌綸長絲和短纖,再織成面料、做成衣服。這就是「一滴油」到「一件衣」的完整旅程。

簡化鏈條:原油 → 石腦油 → PX → PTA → 聚酯 → 滌綸 → 衣服

三、核心原料科普:PX為什麼重要?

PX(對二甲苯)是芳烴家族的「頭號明星」。它的重要性體現在兩個層面:

第一,關乎「穿衣」大計。

我國每年生產的化學纖維,相當於替代了數億畝土地產出的棉花。如果沒有PX,就需要用更多土地種棉花,這將與糧食生產爭奪土地資源。可以說,PX技術為解決「糧棉爭地」矛盾作出了重要貢獻。

第二,曾是石化產業鏈的「短板」。

2015年前後,我國PX進口依賴度超過50%,技術長期被國外公司壟斷。2015年,中國石化「高效環保芳烴成套技術」獲得國家科技進步特等獎,我國成為全球第三個掌握芳烴成套技術的國家。此後,隨着民營大煉化項目投產,國內PX產能大幅提升。截至2025年末,中國PX總產能約4550萬噸/年,佔全球總產能的50%以上,是世界第一生產大國(數據來源:Wind,數據截至2025.12.31》)。

四、當前市場動態:芳烴產業鏈正在經歷什麼?

1.油價高企,石腦油成為「利潤之王」

2026年2月底爆發的美伊衝突,直接衝擊霍爾木茲海峽這一全球能源運輸咽喉。3月下旬,布倫特原油現貨價格在100美元/桶以上高位震盪。但與以往不同,本輪漲價中石腦油的漲幅超過了原油,為什麼?因為亞洲石腦油高度依賴中東供應,霍爾木茲海峽運輸受阻導致石腦油短缺。日韓煉廠因原料短缺被迫降負甚至關停,直接影響對中國的PX出口。

2.PX環節「兩頭受擠」

PX是石腦油的直接下游。當前,石腦油大幅上漲,PX利潤大幅壓縮,估值較低。再往下看,PTA加工差也是低位。整條鏈的利潤正在向上遊集中,中下游企業面臨成本壓力。

3.低庫存支撐價格

好消息是,PX社會庫存已大幅下降。「低庫存+PTA高開工」的格局支撐了PX價格。

4.下游需求疲軟,庫存積壓

但再往下游看,情況並不樂觀。聚酯產品(滌綸長絲、短纖)產銷延續清淡,長絲和短纖均明顯累庫。下游服裝廠對原料採購觀望情緒濃厚。

簡單總結:上游原料(石腦油)貴且缺,中游產品(PX、PTA)利潤薄,下游需求(服裝)跟不上——這就是芳烴產業鏈的當前寫照。

五、投資機會與風險

機會在哪裏?

- 一體化佈局的煉化龍頭

擁有「原油-PX-PTA-聚酯」全產業鏈的企業,能夠在上游成本上漲和下游需求疲軟之間調節利潤。PX行業具有「高壁壘、一體化」的典型特徵,煉化一體化模式凸顯規模與成本優勢。

- 供需格局改善或帶來結構性機會

PX經過2025年的大幅去庫,社會庫存整體水平不高,預計2026年上半年,PX整體供需預期偏緊。而下游PTA和聚酯仍有新增產能持續投放。這種上下游投產節奏的錯配,為芳烴系品種價格提供了支撐。

2026年,芳烴系品種正迎來一輪供需格局改善的窗口期。從供給端來看,PX、PTA等主要品種投產節奏明顯放緩,新裝置多集中在年底,年內實際增量有限。同時海外多套裝置因利潤低迷退出市場,全球供給收縮。從需求端來看,下游聚酯仍有新增產能投放。上下游投產節奏的錯配,為芳烴系品種價格提供了堅實支撐。另外,二季度是化工裝置檢修集中期,供應端收縮或將進一步改善短期供需格局。

- 海外供給收縮帶來的供需改善

受中東地緣衝突影響,霍爾木茲海峽運輸受阻導致石腦油短缺,日韓多家企業已出現PX裝置降負或停車。海外供給收縮或將進一步優化全球供需格局,對PX價格形成支撐,國內一體化龍頭企業有望受益。

需要警惕的風險:

1)美以伊戰爭的持續導致油價波動進一步加劇,油化工PX、PTA成本大幅波動。(2)

PX-石腦油價差持續壓縮,不排除倒掛的可能性。(3)日韓原料短缺的持續性需跟蹤戰

事進展及霍爾木茲海峽通行情況。(4)聚酯產品區域間價差或將從聚酯環節影響產業鏈

利潤分佈並傳導至原料價格。

六、小結

一件衣服,連接着你的衣櫃和全球石化產業鏈。從油價到石腦油,從PX到滌綸,每一個環節的變化,最終都可能影響你身上那件衣服的成本,以及相關企業的利潤。

讀懂這條鏈,你就讀懂了「穿衣剛需」背後的工業邏輯。

當前,芳烴產業鏈正經歷「上游喫肉、中下游喝湯」的格局。行業正從「內卷式」產能擴張向高質量發展轉型,而那些掌握一體化優勢、具備成本護城河的企業,有望在周期波動中走得更遠。

從一件衣服,我們看懂了芳烴產業鏈的運轉邏輯。其實,每一個你熟悉的日常物品背後,都藏着值得深入研究的產業機會。如果您也相信「研究創造價值」,並對化工等周期行業感興趣,歡迎關注在化工等周期領域深耕多年的基金經理孫惠成,和我們一起,在產業變遷中尋找投資機遇。

孫惠成在管部分產品列示:

中信保誠周期優選近一年淨值增長率65.04%

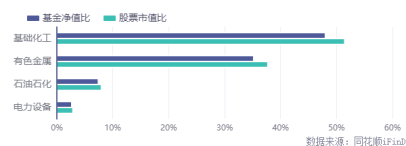

中信保誠周期優選2025年報行業配置

基金業績數據區間:2025.3.30-2026.3.31,業績已經託管行復核。同期業績比較基準業績:10.11%。行業配置數據來源於:2025年基金年報。基金過往業績不預示未來,基金淨值具有波動性。

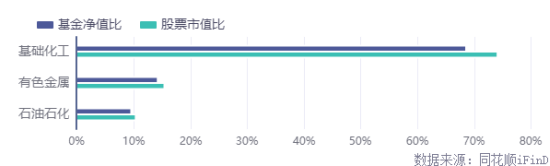

中信保誠新選近一年收益率74.18%

中信保誠新選2025年報行業配置

基金業績數據區間:2025.3.30-2026.3.31,業績已經託管行復核。同期業績比較基準業績:4.62%。行業配置數據來源於:2025年基金年報。基金過往業績不預示未來,基金淨值具有波動性。注:定期報告中顯示的持倉僅為時點數據,不代表基金當前或未來持倉。基金投資的比例及標的將視市場情況在合同允許的範圍內進行調整,具體請以基金法律文件為準。

注:如上內容僅用於展示基金經理的投資思路和當前市場研判,不作為投資承諾,對提及的板塊/行業不做任何推介。基金的投資策略、配置的行業、具體的投資標的及比例將視市場情況在合同允許的範圍內進行調整。基金管理人對文中提及的板塊/行業僅供參考,不代表基金管理人任何投資建議,不代表基金持倉信息或交易方向,個股漲幅不代表本基金未來業績表現,不構成任何投資建議或推介。基金管理人所提及觀點對市場未來走勢不構成任何保證。

中信保誠周期優選混合型發起式證券投資基金成立於2024-11-05,業績比較基準為滬深300指數收益率*60%+恒生指數收益率*20%+中債綜合財富(總值)指數收益率*20%。歷史業績/基準業績,2025:A類53.29%/16.45%,C類52.34%/16.45%。孫惠成自基金成立日起至今擔任基金經理。基金管理人對本基金的風險等級評級為R3。

中信保誠新選回報靈活配置混合型證券投資基金成立於2015-06-05,業績比較基準為一年期銀行定期存款利率(稅後)+3%。2021-2025歷史業績/基準業績,A類,11.47%/4.50%、-7.59%/4.50%、-2.38%/4.50%、-4.72%/4.51%、59.27%/4.50%。B類,11.41%/4.50%、-7.65%/4.50%、-2.50%/4.50%、-4.81%/4.51%、59.40%/4.50%。歷任及現任基金經理:楊旭(20151116至20161123)、提雲濤(20161123至20230519)、王穎(20200324至20230922)、孫惠成(20230911至今)。基金管理人對本基金的風險等級評級為R3。

孫惠成管理的同類型基金有:中信保誠盛裕一年持有期基金。

中信保誠盛裕一年持有期混合型證券投資基金成立於2021-06-22,業績比較基準為中債綜合財富(總值)指數收益率*85%+滬深300指數收益率*10%+恒生指數收益率*5%。2021-2025歷史業績/基準業績,A類,0.57%/1.43%,-2.98%/-0.13%,-3.66%/2.21%、-0.54%/9.12%、6.26%/3.71%。C類,0.36%/1.43%,-3.38%/-0.13%,-4.03%/2.21%、-0.95%/9.12%、5.84%/3.71%。歷任及現任基金經理:韓海平(2021-06-22至2024-07-08)孫惠成(2024-07-08至今)吳秋君(2024-07-08至今)。基金管理人對本基金的風險等級評級為R3。

注:以下費率取自最近一期發布的招募說明書等法律文件,具體請以基金管理人或銷售機構的公告為準。

|

基金代碼 |

基金簡稱 |

申購費率[收費類型] 前端[單位] % |

贖回費率[收費類型] 後端[單位] % |

管理費率[單位] % |

託管費率[單位] % |

銷售服務費率[單位] % |

|

022270.OF |

中信保誠周期優選C |

0% |

7日以下 1.5%;7~30日 0.5%;30日以上 0% |

1.2000 |

0.2000 |

0.6000 |

|

022269.OF |

中信保誠周期優選A |

100萬元以下 1.5%;500萬元以上 1000元/筆;200~500萬元 0.8%;100~200萬元 1.2% |

7日以下 1.5%;7~30日 0.75%;30~180日 0.5%;180日以上 0% |

1.2000 |

0.2000 |

|

|

002030.OF |

中信保誠新選回報B |

0% |

0~7日 1.5%;7~30日 0.5%;30日以上 0% |

0.6500 |

0.1500 |

0.1000 |

|

001402.OF |

中信保誠新選回報A |

50萬元以下 1.5%;200~500萬元 0.8%;50~200萬元 1.2%;500萬元以上 1000元/筆 |

7日以下 1.5%;7~30日 0.75%;30~180日 0.5%;6月以上 0% |

0.6500 |

0.1500 |

風險提示:基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。投資前請認真閱讀招募說明書、產品資料概要和基金合同等法律文件和本風險揭示,充分認識本基金的風險收益特徵和產品特性,認真考慮本基金存在的各項風險因素,根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,並在了解基金產品情況的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的產品。根據有關法律法規,基金管理人做出如下風險揭示:

一、依據投資對象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類型,您投資不同類型的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能面臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。鉅額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的淨贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

三、您應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但並不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

基金管理人提醒您基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行承擔。基金過往業績及其淨值高低並不預示其未來表現,其他基金業績不構成本基金業績表現的保證。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益和本金安全。

材料中提及的基金(以下簡稱「本基金」)由基金管理人依照有關法律法規及約定申請募集,並經中國證券監督管理委員會(以下簡稱「中國證監會」)許可註冊。本基金的基金合同、招募說明書和基金產品資料概要已通過中國證監會基金電子披露網站和基金管理人網站進行了公開披露。中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。

基金有風險,投資需謹慎。

責任編輯:郭栩彤