(卓創資訊分析師劉雲豔)

【導語】2026年一季度,電解鋁市場在「十五五」規劃開局之年、中東局勢演變等宏觀驅動下偏強運行,最高日均價超過25200元/噸,創歷史高位。後市來看,二季度中東局勢變化、霍爾木茲海峽通行情況、油價波動及電解鋁庫存去庫拐點或是影響價格的主要驅動因素,預計鋁價或整體呈現先漲後跌的走勢。

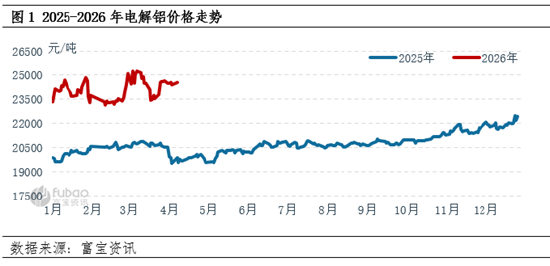

價格回顧:一季度鋁價偏強震盪,季度均價按月攀升

2026年一季度,鋁價偏強震盪,重心上移。其中,漲勢主要出現在1月和3月。據富寶資訊監測,一季度A00現貨鋁價均價為24028.57元/噸,按月去年四季度上漲11.58%,按年去年一季度上漲17.59%。季度內最高價為3月12日的25260元/噸,最低價為2月6日的23150元/噸,高低振幅為2110元/噸。具體驅動因素如下:

分階段來看:宏觀驅動較強,一季度鋁價先漲後跌再反彈

1月流動性與供需緊平衡共振,鋁價穩步上行。2026年初處於「十五五」開局之年,國內宏觀政策發力,貨幣政策適度寬鬆,市場流動性充裕,疊加超長期特別國債與基建提速預期,整體情緒偏暖,加之貴金屬、銅價強勢上漲及下旬美元指數寬幅下跌,鋁價震盪走強。供應端呈現剛性約束,海外受高電價、碳成本及電力制約,老舊產能存在關停風險,新增產能推進緩慢,且莫桑比克鋁廠計劃3月15日關停58萬噸產能;國內電解鋁產能已觸及 4500 萬噸上限,增量空間有限。需求端,光伏、儲能等領域持續增長,基建與消費政策託底,市場對於2026年需求預期向好,進一步支撐價格上行。在寬鬆流動性與緊供需格局支撐下,鋁價獲得明顯上行動力。

2月聯儲局預期轉向,鋁價承壓回落。海外方面,聯儲局政策基調偏保守,通脹仍高於目標、就業數據偏強,降息預期顯著降溫,美元反彈上漲施壓大宗商品。疊加東歐、中東地緣博弈及全球貿易格局不穩,風險情緒回落。國內雖延續寬鬆財政與信貸支持,但前期利好逐步消化,鋁價在宏觀情緒帶動下震盪下行。

3月地緣衝突主導,鋁價衝高回落再反彈。3月行情波動加劇,中東地緣衝突成為核心變量。中東地區電解鋁生產主要特點:(1)擁有約700萬噸電解鋁產能,佔據全球總產能的一成左右,若供應中斷,無疑對加劇全球鋁供應短缺。(2)幾乎完全依賴低廉的天然氣生產,能源結構單一。(3)氧化鋁自給率僅在34%左右,高度依賴進口。(4)其鋁出口量約佔全球10%,超四成流向歐盟。基於以上特點,中東地區產能變化可以說會擾動全球鋁供應的穩定性。上旬美伊衝突升級,卡塔爾、巴林等中東電解鋁生產國相繼減產,疊加霍爾木茲海峽航運受阻,供應缺口預期推升鋁價衝高。中旬雖海外鋁廠進一步減產,包括南非58萬噸產能關停,但聯儲局維持利率不變並下調降息預期,隨着油價上漲,通脹與需求擔憂升溫,蓋過了中東供應短缺的利好,鋁價受拖累寬幅回調。下旬阿聯酋、巴林核心鋁廠遭襲,全球約6%產能面臨長期停產風險,供應收緊邏輯重啓,鋁價再度反彈回升。

除以上宏觀因素擾動外,現貨市場基本面變化是如何呢?

基本面:鋁水比波動較大,需求受高價抑制,鋁錠社會庫存累至近6年高位

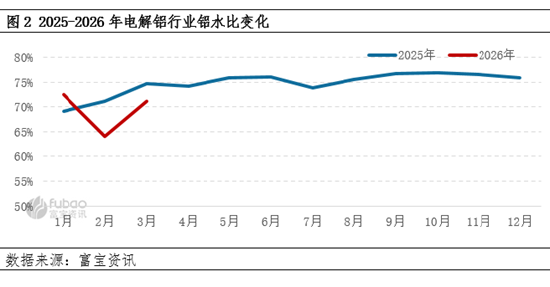

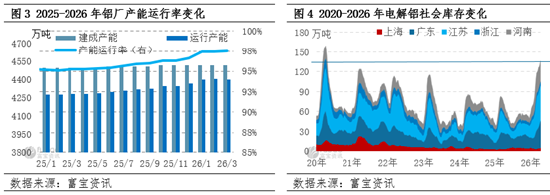

一、鋁廠供應穩健,開工維持高位。據富寶資訊監測,截至3月底,電解鋁建成產能為4515.8萬噸,運行產能4401.9萬噸,產能運行率為97.48%,運行水平較1月提升0.07個百分點。一季度電解鋁總產量為1065.28萬噸,較上一季度減少32.07萬噸,減幅2.92%,供應波動不大。二、需求端春節前後表現分化,整體對高鋁價支撐不足。春節前及節後初期工農業生產放緩,下游加工廠開工率維持低位,春節前後降至60%以下,隨着節後下遊加工企業全面復產,同時傳統淡季進入尾聲,建築地產行業雖繼續承壓,但光伏、電子電力、新能源車終端領域需求恢復,帶動下游開工率緩慢提升。三、一季度鋁錠社會庫存持續累積。截至3月底,五地社會庫存為127.5萬噸,較2025年12月底增加70.4萬噸,增幅123.29%,較去年同期增加51.6萬噸,增幅67.98%,除需求偏弱外,這與春節前後鋁水比變化就較強關聯性。據富寶資訊監測,1-3月鋁水比分別為72.50%、64.10%、71.10%,2-3月鋁水比低於去年同期,特別是2月較去年同期下降約7個百分點,鋁錠鑄錠量顯著增加。

利潤:高鋁價低成本,電解鋁利潤空間擴大

據富寶資訊監測,一季度電解鋁成本為15714.29元/噸,按月跌幅2.04%,按年跌幅11.38%;行業季度平均利潤為8246.05元/噸,按月漲幅51.95%,按年漲幅199.89%。電解鋁生產成本下降,冶煉企業利潤增加,除鋁價自身漲幅較大外,還與氧化鋁價格的回落有關,一季度國內氧化鋁現貨均價為2658.76元/噸,按月跌幅5.80%,按年跌幅30.74%。

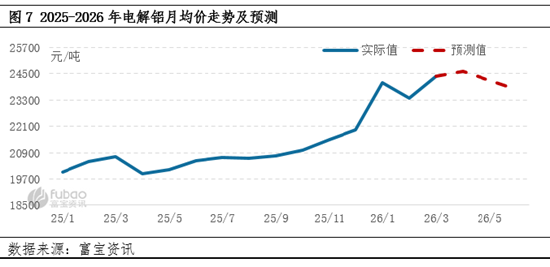

綜上所述,一季度宏觀面與基本面多空並存,鋁價偏強震盪,重心上移。而二季度鋁價將作何走勢?截至4月13日,國內現貨鋁價日均價為24450元/噸,較3月底下跌160元/噸。結合當前宏觀環境、供需面波動格局及季節性規律,預計二季度鋁價先漲後跌。

從宏觀方面來看,中東地緣變局仍是主導大宗商品的核心變量,電解鋁市場受直接衝擊。4月初,美伊宣佈將停火兩周,霍爾木茲海峽一度恢復收費通行,市場風險偏好回升,鋁價反彈。但局勢旋即惡化:宣佈停戰當晚伊朗襲擊黎巴嫩目標,後美伊伊斯蘭堡談判破裂,雙方未達成任何共識,鋁價下跌。霍爾木茲海峽再度封鎖,中東鋁生產亦受到實質損害,電解鋁減產產能超過220萬噸,短期難以恢復,同時海峽封鎖導致氧化鋁進口、鋁錠出口受阻,疊加油價攀升推高電力與預焙陽極成本,及當前LME鋁庫存不足40萬噸且持續減少,進一步加強價格底部支撐。後續中東局勢如何變化,油價波動及霍爾木茲海峽通行情況仍是影響鋁價的重要因素。

從基本面來看,需求或先揚後抑,是二季度價格走勢重要驅動因素。供應端運行主穩,當前鋁錠社會庫存已經處於近6年同期高位,施壓價格;需求端適逢淡旺季切換,預計先揚後抑。4月為傳統消費旺季,光伏、電力等終端領域向好,地產方面維持承壓;鋁板帶箔、工業型材需求穩健,建築型材需求偏弱,整體需求緩慢增長,電解鋁社會庫存或在4月底甚至5月初去庫。5-6月逐步進入淡季後,需求預計趨弱運行。綜上,二季度鋁價主流區間參考23500-25500元/噸,低點或出現在6月。

責任編輯:李鐵民