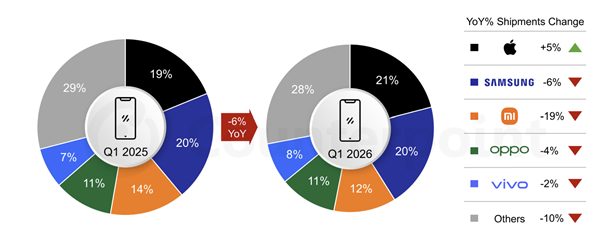

快科技4月14日消息,市場研究機構Counterpoint Research最新報告顯示,2026年第一季度,全球智能手機出貨量按年下降6%。

報告指出,DRAM與NAND存儲芯片短缺擾亂了供應鏈並推高OEM成本,同時中東地區局勢緊張,也對消費者信心造成持續衝擊。

在這樣的背景下,蘋果卻實現逆勢增長,2026年第一季度,蘋果以21%的市場份額首次登頂全球智能手機市場,按年提升5%。

憑藉超高端品牌定位與高度整合的供應鏈體系,蘋果成為受本輪存儲芯片危機影響最小的廠商。

具體來看,iPhone 17系列持續旺盛的市場需求、積極的以舊換新政策,以及成熟的生態體系,共同推動了蘋果出貨量增長。

同時,蘋果在中國、印度、日本等亞太核心市場表現強勁,進一步鞏固領先地位。

相比之下,三星一季度出貨量按年下滑6%,市場份額為20%。

受大衆市場需求疲軟以及Galaxy S26發布節奏推遲影響,其整體表現承壓。

不過,S26系列上市初期表現依然亮眼,尤其是Ultra版本受到市場青睞。

為應對成本壓力,三星正在調整產品策略,精簡入門機型,同時強化高端產品佈局,以提升整體利潤空間和品牌定位。

國產廠商方面,小米以12%的市場份額穩居全球第三,OPPO與vivo分別以11%和8%的份額位列第四、第五。

展望未來,機構認為2026年市場前景依然偏弱,存儲芯片短缺可能持續至2027年末。

整機廠商將從追求出貨量轉向優先提升產品價值,通過配置升級、削減低毛利機型,並通過翻新設備來維繫預算用戶。

與此同時,在利潤承壓的情況下,各大品牌未來將更加依賴軟件服務、生態擴展等方式尋找新的增長空間。