布魯金斯學會高級研究員、國際金融協會(IIF)前首席經濟學家、前高盛外匯策略主管Robin Brooks最新表示,黃金過去一向被視為市場動盪時期的避險資產,但這一特徵如今似乎已不再成立。相反,黃金當前更像是一種「高貝塔資產」——也就是在市場下跌時,不是幫助投資者緩衝損失,反而會放大拋售衝擊的資產。

Brooks在最新分析中指出,黃金最近的表現出現了明顯問題。

他說:「黃金傳統上一直是避險資產,這意味着當其他資產大跌時,它通常是一個很好的避風港。但在過去六周的戰爭衝擊中,這一點並不成立。黃金下跌了10%,而標普500指數跌幅還不到1%。如果在一次嚴重衝擊中,你跌得比標普500還要多,那你就算不上風險對沖工具,恰恰相反。」

他直言:「黃金現在的表現更像是一種高貝塔資產,會放大市場拋售。」

黃金為何失去避險屬性?兩種解釋浮出水面

對於黃金近期的異常走勢,Brooks梳理了市場上幾種主要解釋。

第一種解釋是,新興市場央行在近期衝擊中拋售了黃金儲備。不過,Brooks認為,這種說法在很大程度上只適用於土耳其。

他說:「土耳其是一個特例。為了調動外匯儲備來捍衛里拉,土耳其央行黃金持有量減少了128噸。由於土耳其堅持盯住美元匯率,這迫使其央行在遭遇衝擊時出售儲備,而大多數其他新興市場國家早就出於充分理由放棄了這種做法。」

第二種解釋則是,過去一年黃金的大漲——也就是所謂的「貨幣貶值交易」——吸引了大量新買家進入市場,而這些新買家實際上更為敏感、更加容易在市場受衝擊時選擇離場。

Brooks表示:「這當然可以解釋,為什麼黃金近幾周表現得像高貝塔資產。如果情況確實如此——而我認為就是這樣——那麼‘貨幣貶值交易’這一批追漲者遲早會被市場洗出去,黃金最終會重新回到傳統避險資產的位置。」

他進一步指出:「所以,黃金的避險地位並不是永遠消失了,只是當前被‘污染’了。」

黃金大牛市背後的真正推手:地緣政治與聯儲局政策

Brooks還分享了一張圖表,認為過去兩年金價上漲主要由兩大因素推動:地緣政治風險和聯儲局政策轉向。

(來源:Kitco)

他指出,2025年4月2日的「解放日」推動黃金價格出現一輪明顯上漲,但真正令黃金行情全面起飛的,是2025年8月22日聯儲局主席鮑威爾在傑克遜霍爾年會上的講話。

Brooks表示:「那場講話至關重要,因為它釋放出一個信號:即使通脹仍處於高位,聯儲局也將開啓降息周期。正是在這一時刻,所謂的‘貨幣貶值交易’真正誕生了。」

他還認為,2025年12月10日的降息——也就是聯儲局在2025年的最後一次降息——成為推動金價進一步走高的又一催化劑。

他說:「到2026年1月28日的高點時,黃金較一年前上漲了將近100%。很明顯,這輪上漲背後存在完全合理的驅動因素,但也同樣清楚的是,到行情末端,市場已經完全失控了。」

黃金正變得更順周期 與風險資產聯動增強

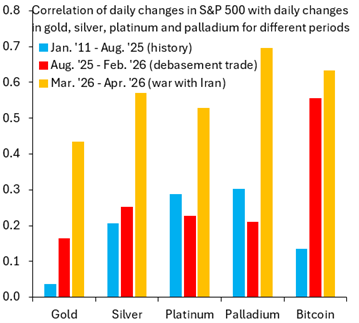

在談到近期這輪拋售時,Brooks引用圖表比較了標普500指數與多種貴金屬以及比特幣之間的日度相關性變化。

他說,圖表中藍色柱狀代表2011年1月1日至2025年8月21日期間的相關性,紅色柱狀代表2025年8月22日至2026年2月27日期間的相關性,而橙色柱狀則代表過去六周戰爭期間的表現。

(來源:Kitco)

Brooks指出,從這些數據中可以清楚看到,黃金已經變得更加順周期。也就是說,當其他風險資產上漲時,黃金也更容易上漲;而當風險資產下跌時,黃金也會跟着下跌。

他表示:「黃金與標普500的相關性雖然仍低於其他貴金屬或比特幣,但這並不能給人多少安慰。」

換句話說,黃金仍然沒有像白銀、鉑金、鈀金或比特幣那樣完全變成高風險資產,但其走勢方向已經越來越接近風險資產,而不是投資者過去熟悉的獨立避險工具。

避險屬性並未永久消失 但短期黃金面臨信任考驗

Brooks的核心判斷是,黃金並非永久失去避險地位,而是當前階段受到了「貨幣貶值交易」資金結構變化的干擾。換言之,問題並不一定出在黃金本身,而更可能出在黃金過去一年吸引了過多以趨勢和交易驅動為主的資金。

這意味着,在市場真正完成這一輪擁擠交易的出清前,黃金短期可能仍難以重新扮演傳統意義上的「避風港」角色。

對投資者而言,這一判斷也意味着,黃金在當前環境下未必能夠像過去那樣,在風險資產調整時穩定提供對沖保護。相反,它可能更多體現出一種帶有風險偏好的順周期屬性。

不過,如果未來「貨幣貶值交易」逐步退潮,黃金的持倉結構重新迴歸更穩健的長期配置型資金,其傳統避險功能仍有可能恢復。

美股頻道更多獨家策劃、專家專欄,免費查閱>>