過去一周,伊朗局勢迅速朝着不再升級的方向演變,這也是大部分資產的底層的默認預期,不然這幾周市場早就開始加劇動盪了。這一判斷也不難做出,畢竟特朗普還有年底的中期選舉要顧及,不可能一直承受高油價、高通脹和金融市場動盪,只不過難點在於對節奏的把握,即便到現在,和談局勢依然撲朔迷離,脆弱的平衡可能會被再度打破。這和我們此前的基準假設也大體一致,即:短期會有波動反覆,4月是關鍵,但中期往徹底失控的方向演變不是基準情形。

在這種情況下,相比單純憑運氣去「賭方向」,我們認為更可以把握的「確定性」是資產計入預期的充分程度,以此來幫助我們決定配置思路,並給出三個層次的配置建議:1)倉位輕,可左側加倉預期計入悲觀的資產,如黃金、美債、恒科、創新藥等;2)倉位重,可以部分調倉至低波紅利或降低倉位以待時機;3)持有受益資產儲能綠電煤炭,但因為已是高度共識,也不宜過度追高(《市場「跌到位」了嗎?》)。過去一段時間市場的表現也大抵如此。

本文中,我們想探討另外一個有意思的現象,為何同樣面對伊朗局勢和高油價的衝擊,過去一個月內,美A港三地市場的盈利調整方向卻截然不同?美股上調,A股持平,港股卻下調,是美股過於樂觀,還是港股過於悲觀?回答這一問題,不僅涉及到短期盈利對地緣風險的定價充分程度,也關乎三地市場基本面在地緣風險暫時結束後的成色與前景。

圖表:美股盈利預期整體上修,A股大體持平,港股明顯下修

資料來源:FactSet,中金公司研究部

同樣面對伊朗局勢和高油價,三地盈利走向分化:美股上修,A股持平,港股下修

伊朗局勢以來,美A港三地盈利預期走向分化:美股上修,A股持平,港股下修。2月底至今,根據FactSet一致預期:1)美股上修:納斯達克、標普500和道瓊斯指數12m fwd EPS預期分別上調5.6%、5.0%和2.2%,看似不僅完全忽視了此次地緣局勢的影響,反而還「受益」。2)A股持平:滬深300上調1.6%,MSCI中國A股指數12m fwd EPS僅小幅下調0.1%,上游的受益與中下游的承壓基本形成對沖。3)港股承壓:恒指、MSCI中國除A股和MSCI中國指數12m fwd EPS分別下調1.3%、1.9%和3.0%,在三地市場裏最弱。

從內部結構看,三地市場上游板塊盈利均上修但美股更大,A股尤其港股中下游板塊盈利下調幅度更大。1)能源和原材料盈利預期走高。根據FactSet市場一致預期,美股能源板塊12m fwd EPS上調35.2%,大幅高於A股的13.1%和港股的10.1%;原材料板塊在A股、港股、美股盈利分別上調12.5%、7.9%和5.4%。2)A股和港股部分中下游板塊盈利下調。港股科技成長和消費板塊盈利下修較多,消費者服務、半導體、科技硬件、電信服務和可選零售等行業12m fwd EPS分別下調15.1%、14.1%、13.7%、10.1%和7.6%;A股則是房地產(-88.4%)、汽車及零部件(-10.6%)、電信服務(-7.4%)、醫療設備與服務(-6.9%)等板塊下修。美股下修板塊較少,僅交通運輸和耐用消費品分別下調-2.9%和-2.2%。

圖表:三地市場盈利預期在指數和板塊層面走勢分化

資料來源:FactSet,中金公司研究部

即便是同一板塊,在不同市場的盈利調整幅度和方向也大不相同。美股半導體板塊12m fwd EPS上調18.4%,A股下調1.8%,港股則大幅下調14.1%;科技硬件方面,美股和A股盈利上調1.9%和1.1%,港股則下調13.7%;消費者服務板塊,A股和美股盈利上調2.5%和0.5%,但港股下調15.1%。

綜合來看,美股能源板塊更大幅度的上調和中下游板塊更小幅度的下修是其整體盈利反而走高的關鍵。對比之下,港股科技與其他下游板塊普遍且大幅的下修則拖累了整體盈利的下行。那麼,背後的原因是什麼,這一走勢合理麼?

三地盈利為何分化?能源衝擊有「時間差」,市場結構不同放大差異

乍一看,面對同樣的伊朗局勢和高油價衝擊,三地市場盈利截然不同的走向讓人困惑,為何僅港股對此有反應,美股盈利不下調就罷了,反而還能上調,難道此次油價大漲就毫無影響?回答這一問題,需要明確兩個方面,一是外部衝擊的傳導順序,二是三地市場的內部結構。

► 首先,時間是個關鍵變量,能源衝擊對不同行業的影響有「時間差」。伊朗局勢至今不到一個半月,持續時間不長,油價和航運擾動先行,這種情況下,對盈利的影響會先傳導到上游、再到下游。上游資源品直接受價格變化影響,盈利調整更快也更明確。中下游企業存在庫存、替代、順價、訂單等緩衝,因此也未必會在短時間內修改全年指引,盈利調整的壓力不會立刻顯現。這一點可以從數據本身得到印證,三地市場上游的能源和原材料板塊盈利上調,中下游板塊並未普遍體現所受影響。因此,如果供給衝擊持續更久,對中下游的衝擊就存在「補跌」風險。

► 其次,三地市場結構的分化也放大了差異。1)同樣都是上游能源板塊受益,但美股上調更多。美國是能源生產和出口大國,此次地緣衝擊中還能通過淨出口石油而獲益,價格的傳導也更為市場化,因此油價上行對油氣企業盈利彈性較高,使得美國能源板塊上修幅度較大,貢獻了標普500盈利上調中的20%,足以覆蓋少數板塊的盈利拖累。2)A股持平,則由於上游的上修基本對沖了部分中下游的下修。3)港股更弱,則是因為下修多集中在可選零售、媒體娛樂、科技硬件等權重較高板塊,分別拖累MSCI中國除A股指數-1.0ppt、-0.6ppt和-0.4ppt,而細看這些板塊的下調原因,多由於權重股如阿里巴巴、騰訊、小米盈利預期下調,與能源衝擊本身關係不大。

圖表:市場結構不同放大三地盈利變化差異

資料來源:FactSet,中金公司研究部

三地市場的盈利前景:基準情形下美股增速高於A股港股,但對局勢升級的定價都不充分

往前看,三地市場中期的盈利前景受信用周期、產業結構和伊朗局勢走向共同影響。通過上文分析可以看出,悲觀情形下,三地市場對局勢升級的定價都不充分,現階段僅計入上游盈利調整,分化源於美股上游盈利上修較大、港股自身結構更弱,並未計入伊朗局勢如果長期持續對下游行業的影響。基準情形下,如果伊朗局勢逐漸平息,結合中美信用周期走向及市場一致預期,美股的盈利增速高於A股港股。

► 基準情形下,當前市場一致預期預計美股盈利2026年增速18.2%,A股11.2%,港股5.5%。局勢不再升級是關鍵前提,此時盈利的決定因素將回歸中美各自信用周期和產業趨勢。

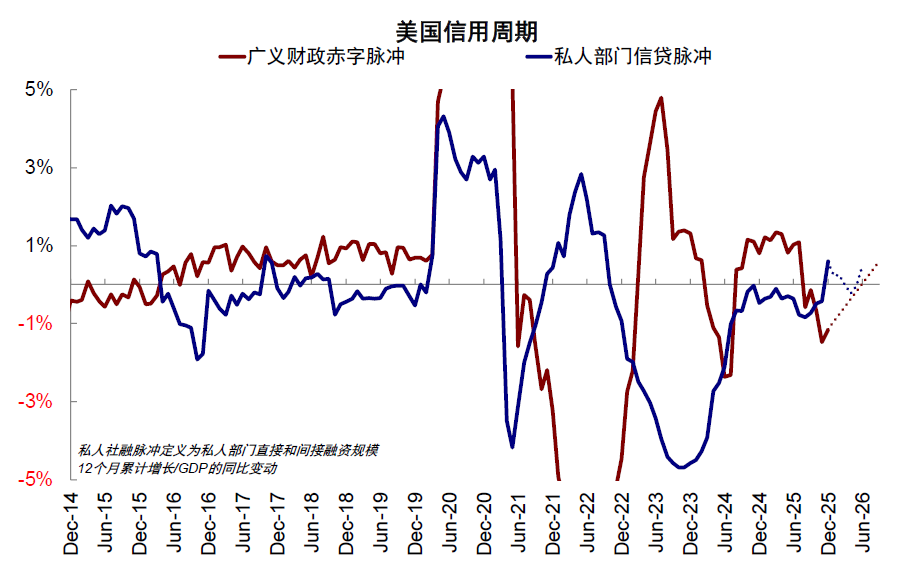

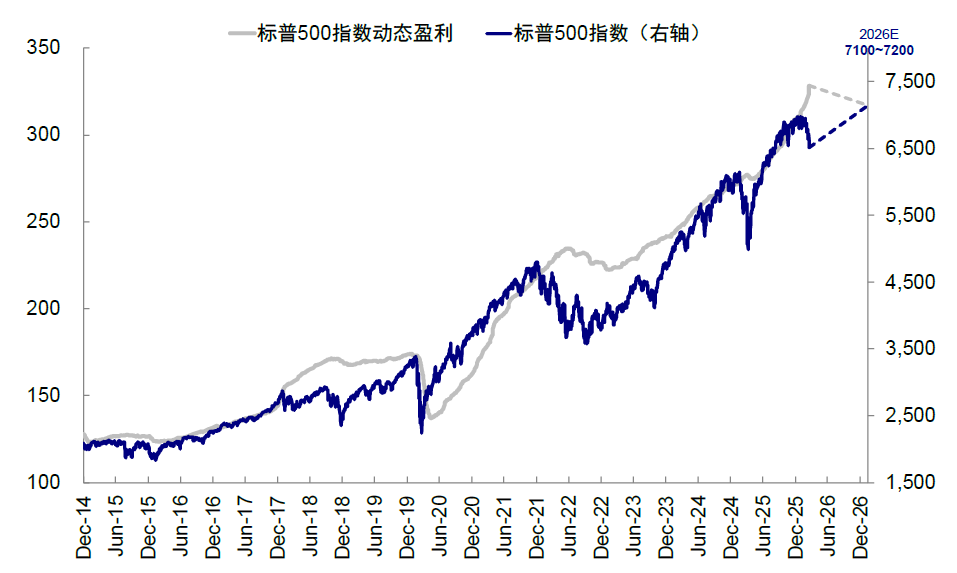

1)對美國而言,伊朗局勢延後但非徹底逆轉美國信用周期的修復趨勢。美國原本的信用周期由AI科技產業趨勢加上貨幣與財政「雙寬鬆」所驅動,進而帶來整體信用周期的修復。但年初以來,地緣局勢和高油價使得財政與貨幣寬鬆都被延後,對利率敏感部門如地產的修復也自然被中斷。伊朗局勢的緩解和油價逐步回落,仍有望推動聯儲局降息,加上財政擴張效果的顯現,信用周期修復也不至於被完全逆轉,但幅度會低於去年底的預期(《跟隨信用擴張的方向》),我們測算,2026年美股盈利12-14%,低於當前市場一致預期的18.2%。指數點位上,若衝突在二季度內結束,估值有望修復,但上半年油價抬升對盈利仍有壓制,考慮到伊朗局勢對信用周期修復的延後,我們將標普500年底目標點位從7600-7800下調至7100-7200。

圖表:美國信用周期可能逐漸走向修復

資料來源:Wind,中金公司研究部

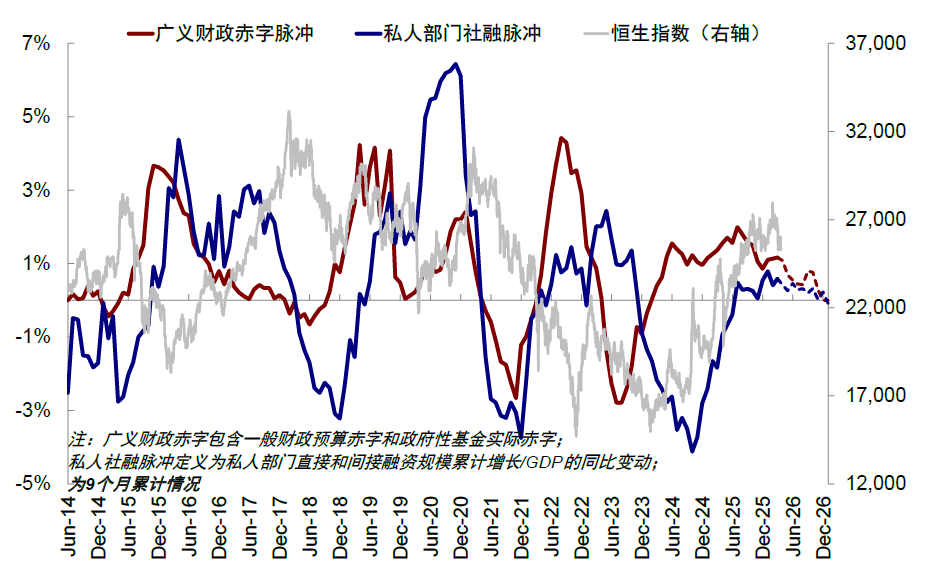

2)對中國而言,伊朗局勢並未改變信用周期震盪格局,除非外需明顯承壓推動政策加碼對沖。財政總量基本持平、高基數下私人社融脈衝偏弱,中國信用周期或震盪轉平,盈利大幅改善也難以期待,更多是結構性亮點,我們測算2026年A股盈利增速4-5%(非金融+8%,金融+1.6%,市場一致預期+11.2%),港股盈利增速略低於A股,為3-4%(非金融+6-7%,金融預計零增長,市場一致預期+5.5%)(《跟隨信用擴張的方向》、《「牛市」的下一步》)。指數點位上,維持基準情形下恒指28000-29000的判斷,2026年中國信用周期震盪持平會約束指數整體空間,此外,二季度信用周期的弱季節性也可能會帶來階段性壓力。

圖表:中國二季度信用周期震盪走弱

資料來源:Wind,中金公司研究部

► 但悲觀情形下,三地市場盈利對局勢升級的定價都不充分。如果油價中樞維持在100美元高位至三、四季度,2026年油價中樞將上漲50%,我們測算美國企業利潤或下滑約9%至3-4%,中國企業利潤或下滑12%為負增長,二者壓力均明顯高於當前一致預期所反映的程度。這也是我們此前判斷部分權益市場計入悲觀預期不充分的原因之一:高油價和地緣衝擊對盈利的影響需要時間體現,同時市場一直對「TACO」邏輯仍抱有較大期待,認為特朗普在下半年中期選舉壓力下仍有妥協可能(《市場「跌到位」了嗎?》)。

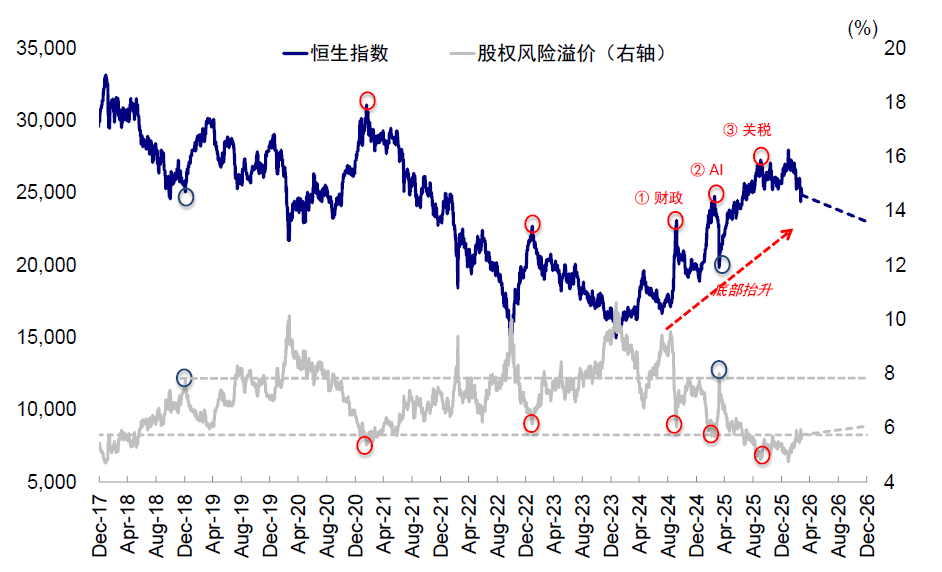

若局勢持續升級,結合當前估值中仍包含部分降息預期,美股或將面臨10-15%的回調壓力;對於中國市場,假設聯儲局年內不降息、年底美債利率到4.2%,並參照俄烏衝突到衝突常態化後的風險溢價抬升幅度,恒生科技也或面臨約6%降幅至4500-4600點、恒指或跌約10%至23000點左右,A股市場不同指數也可能面臨不同的壓力,因估值和盈利敞口而異。當然,如果局勢緩和,這一壓力也自然緩解,一如近期市場表現。

圖表:如果衝突在二季度內結束,我們將小幅下調標普500年底目標點位至7100-7200

資料來源:Bloomberg,中金公司研究部

圖表:極端情形恒生指數可能跌至23000點

資料來源:Bloomberg,中金公司研究部

配置思路:短期選擇預期計入悲觀的資產,中期跟隨信用擴張方向

從過去一個月各個市場和各類資產的劇烈動盪搖擺中可以看出,短期市場受情緒和局勢變動影響極大,而消息和局勢演變本身的高度不確定,會使得單邊賭任何方向可能都會出問題,甚至一天之內就會逆轉。因此,一個更為確定和可把握的方式,是結合各類資產計入的預期充分程度,以更好的位置來應對局勢發展方向的不確定,這也是我們過去幾周持續強調的(《市場對伊朗風險定價充分了嗎?》、《市場「跌到位」了嗎?》)。

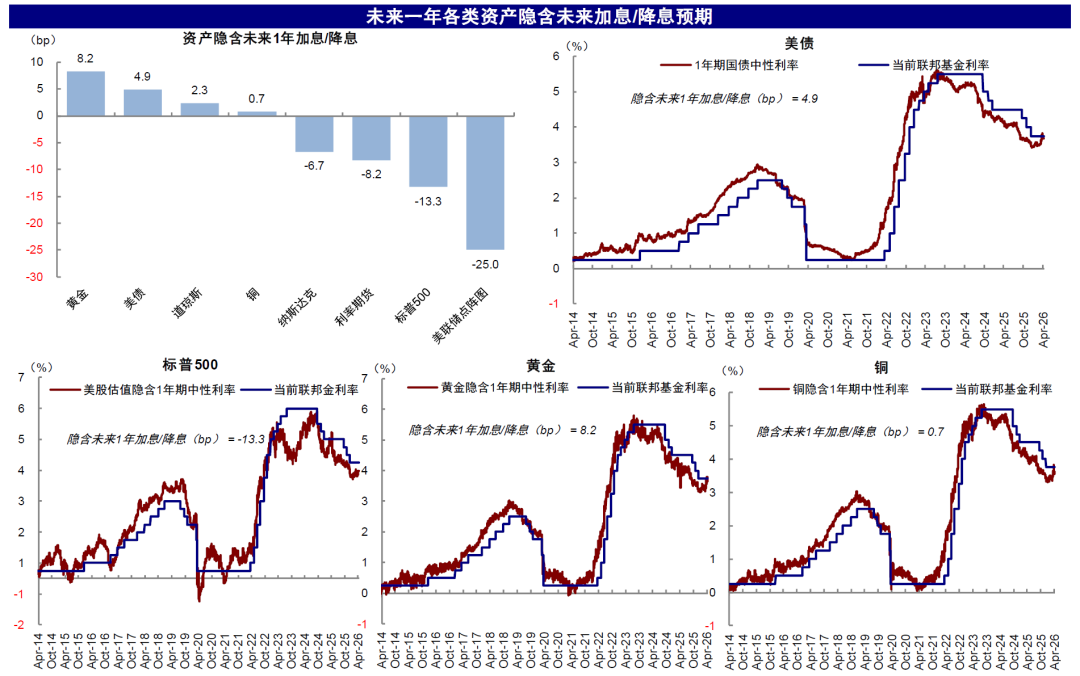

► 從各類資產計入降息預期看,債券、黃金、銅依然悲觀,權益市場對悲觀情形的定價不充分(除前期已經跌幅較大的部分市場如恒科)。當前CME利率期貨將降息預期從2027年12月修正至2027年9月;拆解不同資產計入的預期,可以發現不同資產的定價差異,當前資產計入的未來1年降息幅度為:聯儲局點陣圖(-1次)> 標普500(-0.5次)> 利率期貨(-0.3次)> 納斯達克(-0.3次)> 銅(+0.0次)> 道瓊斯(+0.1次)> 美債(+0.2次)> 黃金(+0.3次)。計入過多悲觀預期的資產,比如美債、黃金、甚至恒科等,存在局勢緩和下做多的「性價比」,即便局勢升級,面臨的風險也相對有限。

圖表:債券、黃金、銅相對悲觀;權益市場對悲觀情形定價普遍不充分

資料來源:Bloomberg,中金公司研究部

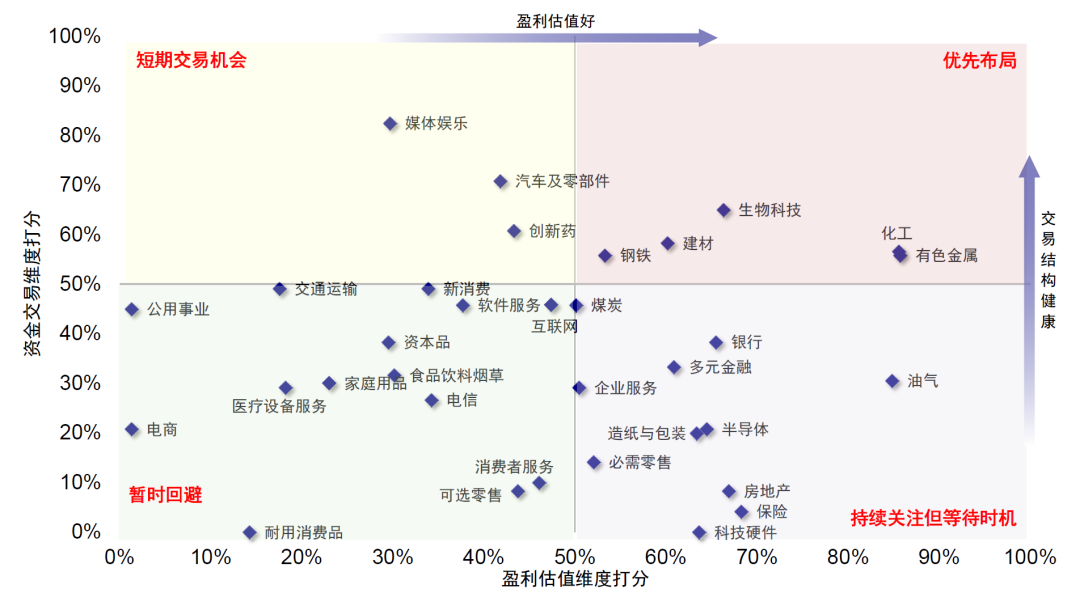

► 根據我們的行業輪動打分模型,短期生物科技、有色金屬、化工、建材、鋼鐵盈利估值和資金交易維度表現較好,可優先佈局;銀行、油氣、煤炭等板塊基本面強、資金交易打分偏低,可以持續關注等待時機,更適合作為中期底倉或左側配置。該模型單純基於短期數據反映板塊狀態,更適用於長期基本面邏輯外的輔助參考。

圖表:優先佈局化工、鋼鐵、建材、生物科技、有色金屬等板塊

資料來源:Wind,FactSet,中金公司研究部

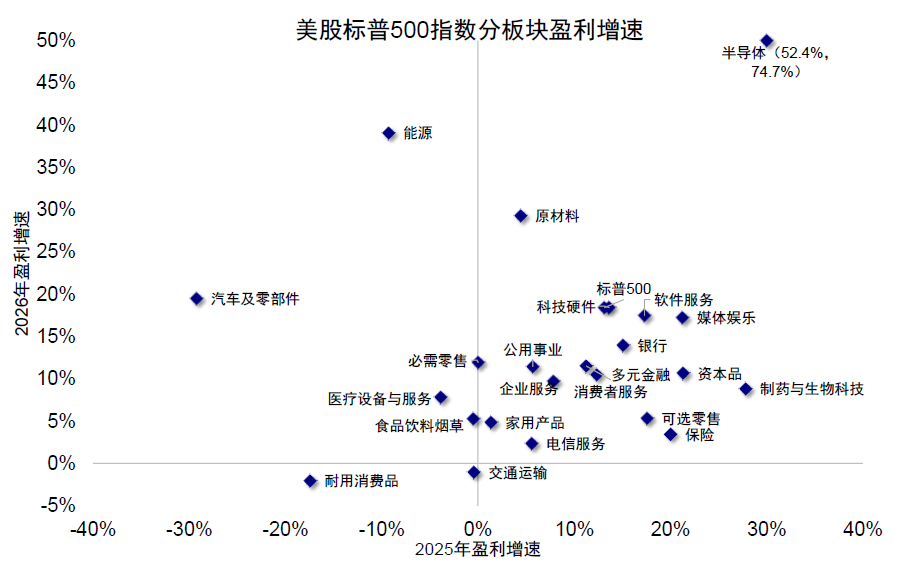

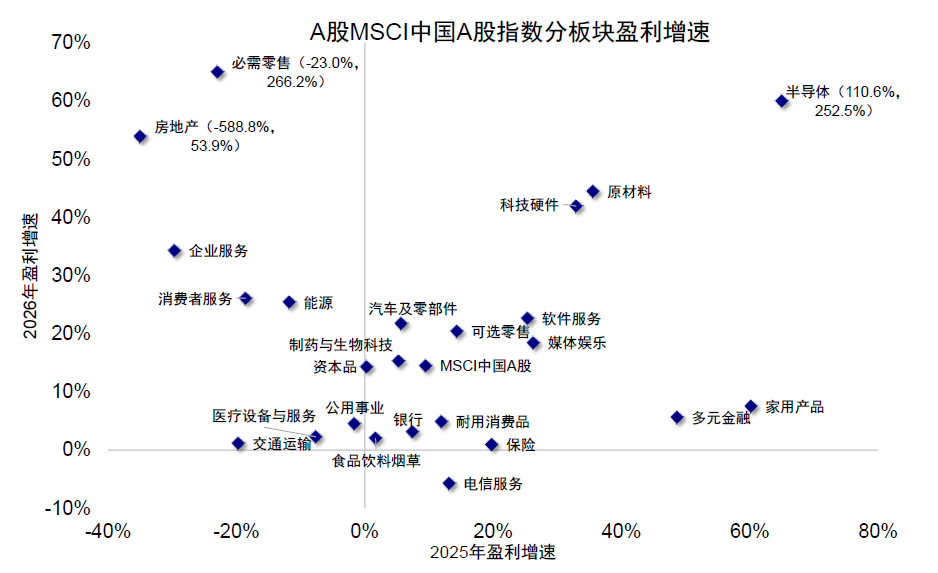

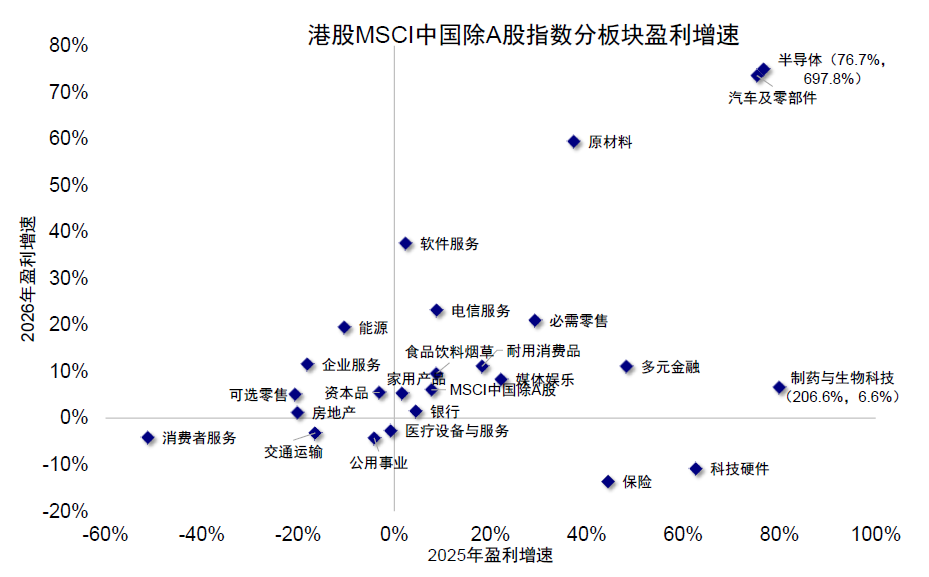

中期維度,當伊朗局勢逐步走向緩和,情緒得到修復,那決定配置方向的仍將回歸盈利前景。從目前的預期看,2026年三地市場中科技、周期和部分資源品預期盈利增速較高,部分消費板塊承壓,這與信用周期的走向一致。具體看,美股半導體(+74.7%)、能源(+39.1%)、原材料(+29.3%)板塊2026年盈利增速較高,且較2025年盈利增速明顯改善;A股半導體(+252.5%)、原材料(+44.5%)、科技硬件(+41.9%)板塊2026年盈利增速較高;港股半導體(+76.7%)盈利增速較高,汽車及零部件(+73.6%)、原材料(+59.4%)板塊2026年盈利增速居前,且較2025年明顯改善。不過,即便中期盈利前景明確,短期依然應該選擇更好的位置介入,與上文中的短期操作策略一致。

圖表:美股半導體、能源、原材料盈利改善

資料來源:FactSet,中金公司研究部

圖表:A股科技和周期盈利改善

資料來源:FactSet,中金公司研究部

圖表:港股科技和周期盈利改善

資料來源:FactSet,中金公司研究部

綜合而言,基於幾個基本關鍵假設:1)局勢最終失控仍非基準情形,2)但過程不排除還有反覆,3)即便不考慮伊朗局勢,二季度本就是中國信用周期偏弱階段,我們建議不同投資者可以採取分層次的操作策略來應對:

1) 倉位低,左側佈局已充分反映悲觀預期、與利率和風險偏好高度相關、深度調整後估值處於低位的資產,比如恒生科技、黃金、創新藥等。由於市場預期已經足夠低,繼續下跌的空間也相對有限。一旦局勢緩和或市場預期極端情形不會兌現,容易率先修復,適合左側佈局。中期依然以信用周期擴張明確的方向如科技和周期為主,可以選擇後續合適的位置介入。

2) 倉位高,可以部分調倉至低波紅利或降低倉位以待時機。二季度信用周期偏弱,疊加外部地緣衝擊與外需不確定性,且整體市場沒有計入過多悲觀預期,適度降倉位可以避免潛在波動,也不會錯失太多。銀行、公用事業以及部分現金流穩定、派息確定性強的紅利資產,可作為底倉防守。這類資產雖然無法提供高彈性,但在市場難以形成單邊共識時,可以降低波動、控制回撤。

3) 持有受益於供給衝擊和能源安全邏輯的板塊,例如儲能綠電等;這一配置思路是市場共識,交易擁擠,也不宜過度追高。若能源價格高位運行、市場強化資源安全與保供預期,這類板塊天然容易獲得資金關注和上行勢能。但問題在於,這類板塊當前預期已經較高,資金抱團也很明顯,後續賠率與邏輯強度未必對等。此外,如果油價持續高位導致化肥與糧食漲價,農產品可以逐步關注。