當前,以「人工智能+」為代表的部分科技股股價頻創新高,市場普遍認為相關公司估值較高。與此同時,部分半導體企業淨利潤實現顯著增長,北上資金一季度也增持科創50指數成份股。因此,對科技股的估值需結合靜態水平與動態變化進行評估。

當前,科技股在不同細分領域表現出現分化。在此背景下,對其估值水平的判斷需避免單一維度的結論,而應建立多角度、可比較的分析框架。

本文將從靜態與動態估值、PEG、市銷率及機構觀點四個維度展開橫向與縱向對比,以期梳理當前科技股的估值結構,並挖掘其中的優質資產。

PE視角:靜態高估值動態顯合理

據證券時報·數據寶統計,截至2026年4月14日收盤,A股各上市板塊估值呈現明顯分化:科創50指數滾動市盈率(PE)為173倍,創業板滾動市盈率超過42倍,深證成指滾動市盈率超34倍,上證指數市盈率接近17倍。

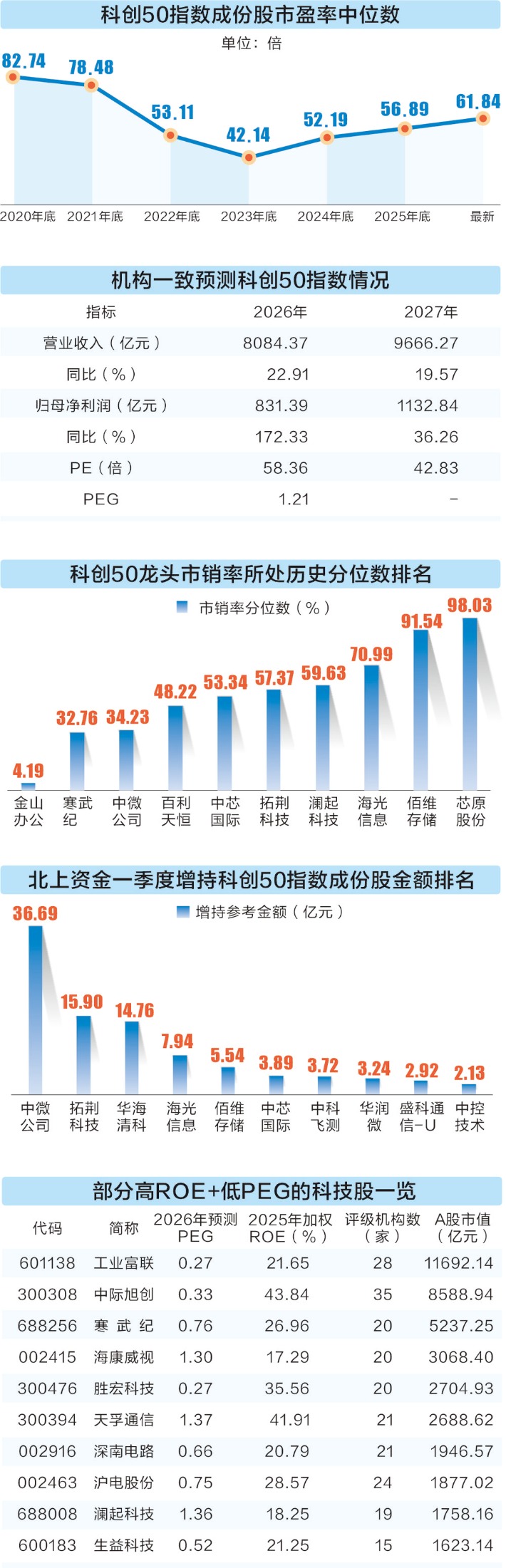

從市盈率分位數來看,上證指數、深證成指、創業板指均處於近十年來相對低位,科創50指數的市盈率則處於近十年來80%以上的分位數水平。

科創50指數市盈率偏高,主要是因為成份股中存在部分淨利潤為負的公司,剔除這類公司後計算的滾動市盈率為80倍出頭,遠低於市場普遍認知。另外,科創50指數最新滾動市盈率中位數在61倍左右,估值水平進一步下降。從縱向比較來看,科創50指數最新點位與2020年底、2021年底接近,均為1400點左右,但市盈率中位數則相比上述兩年(80倍左右)出現大幅下降,主要得益於成份股盈利能力提高。

從行業角度看,申萬二級行業中IT服務、軟件開發、半導體等科技行業滾動市盈率均超百倍,且均處於近十年來70%以上的分位數水平。估值相對較低的科技行業有通信服務、遊戲、消費電子、互聯網電商等,最新滾動市盈率均低於40倍,其中多個行業指數市盈率處於近十年來50%以下的分位數水平。

總的來說,科技板塊估值呈現出較大的分化,業績較穩健的通信服務、互聯網電商、消費電子等行業靜態估值相對較低,而景氣度較高的半導體、通信設備等行業靜態估值相對較高。

不過,部分靜態估值偏高的科技板塊,在動態視角下正在快速消化估值壓力。根據機構一致預測2026年的淨利潤計算動態市盈率,科創50指數估值有望從170多倍跌至不足59倍,中位數則從60多倍進一步降至48倍以下。另外,半導體、電子化學品、通信設備等行業動態市盈率也大幅下降,其中通信設備行業動態市盈率降至不足43倍。

一批龍頭公司的動態估值也並不高。以中際旭創為例,公司作為全球光模塊主要供應商之一,其靜態市盈率超75倍。受益於AI數據中心建設帶來的800G及1.6T產品需求,機構一致預測公司2026年淨利潤增速超過110%,動態市盈率預計將回落至37倍左右。再比如,勝宏科技雖然靜態市盈率接近60倍,但機構一致預測今年淨利潤增速超110%,動態市盈率將降至30倍以下。

最典型的當屬部分存儲芯片概念股。比如德明利預計2026年1月至3月歸母淨利潤為31.5億元~36.5億元,按此淨利潤折算的動態市盈率將降低至10倍以下。

PEG視角:成長性支撐科創50未顯高估

從全球視角來看,相比納斯達克指數最新滾動市盈率在40倍左右,A股科技股整體的絕對估值相對較高。不過,A股科技股整體的成長性更佳,有望進一步拉近估值差距。

科技股屬於典型的高成長型資產,其估值應納入成長性指標。市盈率相對盈利增長率的比率(PEG)是衡量成長股估值的重要指標,PEG數值越小顯示越低估,1~1.5被認為是科技股合理PEG。

Wind數據顯示,機構一致預測科創50指數2026年PEG為1.2左右,這意味着科創50指數的未來成長性或被低估,至少是沒有出現大幅高估的情況。

此外,高增長行業(如AI、半導體)的合理PEG上限可放寬至1.5~2。一批成長性板塊的前瞻PEG也處於較低位置。數據顯示,遊戲、軟件開發、元件、通信設備、消費電子、光學光電子、IT服務等行業的2026年預測PEG均低於1,半導體、其他電子等行業2026年預測PEG則低於1.2。

部分科技龍頭的預測PEG處於較低區間。例如,佰維存儲、東山精密、勝宏科技、工業富聯等千億市值科技公司的2026年預測PEG已低至0.3以下,某種程度上反映出預測市盈率低於未來成長性的狀態。

PS視角:多隻龍頭股估值降至低位

對於尚未盈利或盈利波動較大的科技公司,市銷率(PS)是評估其市場地位與現金流生成能力的有效工具。

科創50指數最新市銷率為7倍多,高於納斯達克指數,後者為5倍多。不過,根據機構一致預測2026年營收計算,科創50指數前瞻市銷率將降至5.8倍以下,處於相對合理區間。

一些核心龍頭個股的市銷率也降至歷史相對低位。以寒武紀為例,儘管其2025年才首次實現盈利,但當年營收實現大幅增長,隨着AI芯片需求釋放,其PS估值已從高位回落,最新PS為80倍左右,處於歷史百分位的35%以下。

除了寒武紀,還有多隻科創龍頭股市銷率處於低位。其中,金山辦公市銷率處於歷史百分位的5%以下;中微公司市銷率處於歷史百分位的35%以下;中芯國際、拓荊科技、瀾起科技等個股市銷率處於歷史百分位的60%以下。

機構視角:中國AI競爭力凸顯配置價值

除前述估值模型外,市淨率、市現率等指標亦備受市場矚目。相較於其他方法,此類指標在評估成熟型及周期性板塊時,往往展現出更高的適用性與參考價值。

總的來說,當前A股科技股的估值呈現出顯著的結構性分化特徵。成長性突出的板塊享有更高的市盈率,這直接反映了市場對其未來高增長的強烈預期。與此同時,PEG和PS等指標則揭示出,科技股的整體估值並未像單純市盈率所顯示的那樣高企,體現了不同估值體系下的差異化認可度。

那麼,相較之下,掌握更強定價權的機構投資者,究竟如何看待科技股的估值呢?

高盛首席中國股票策略分析師劉勁津表示,AI仍是最受熱議的中國股票投資題材。在他看來,中國是全球AI領域不可或缺的一部分,佔全球AI相關市值/收入的10%/16%,但全球共同基金對其配置顯著不足,截至2026年1月,中國AI股僅佔他們全球科技股配置的1.2%。

「中國在全球AI供應鏈中擁有競爭優勢和比較優勢,尤其是在基礎設施、電力和半導體領域。」劉勁津說,「中國AI並非泡沫,估計AI通過提效和新利潤創造所帶來的潛在經濟效益可能比當前AI股價所反映的水平高出50%至100%。」

此外,近期中信證券、海通證券等主流券商也發布研報,闡述了對A股科技股的看好。中信證券研報指出,AI算力基建相關板塊盈利按年增長超50%,光模塊、光纖光纜、PCB、存儲的頭部公司一致預測2027年市盈率普遍在20倍以下,並存在超預期可能。

機構持股動向也彰顯出對科技股當前估值的認可。按照一季度成交均價粗略計算,北上資金增持科創50指數成份股合計金額接近40億元,中微公司、拓荊科技、華海清科等個股均獲增持超10億元。

優質股:45只科技股高ROE+低PEG

在業內人士看來,評估科技股投資價值時,「高ROE(淨資產收益率)+低PEG」被視為一個兼顧盈利質量與增長性價比的實用框架。高ROE通常反映公司較強的盈利能力和資本運用效率,而低PEG則意味着當前估值水平未能充分反映其未來盈利增長潛力,可能具備一定的安全邊際。

數據寶統計,在TMT板塊中(電子、計算機、通信、傳媒四大行業),有45只個股2025年加權ROE超10%,且機構一致預測2026年PEG低於1.5,同時有10家以上機構評級。

16只千億市值個股上榜,工業富聯A股市值超過萬億元,居首;中際旭創、寒武紀、海康威視等個股市值均超3000億元。炬芯科技市值最低,不足90億元。此外,威勝信息、神州泰岳、螢石網絡等個股A股市值均低於300億元。

從股價表現來看,上榜公司年內平均漲幅接近15%,遠超各大指數同期表現。其中,佰維存儲、江豐電子、藍特光學、天孚通信等個股均升逾70%。跌幅較大的公司有巨人網絡、豪威集團、傳音控股等,均跌超20%。

科技股投資一直具有高風險與高回報的特性,成為資本市場中備受矚目的領域。對於投資者而言,能否精準判斷特定行業未來景氣度的持續性,或許是一項至關重要的核心能力。在行業景氣度達到高點時果斷兌現收益,是鎖定利潤、規避風險的關鍵策略。反之,如果判斷失誤或猶豫不決,就可能在隨後的市場回調中承受較大的資產縮水風險。

(文章來源:證券時報)