本文作者為創金合信基金首席經濟學家魏鳳春

上期首席視點我們基於第一性原理對市場的分歧和共識進行了分析,得出了基本的配置結論:戰爭為外生擾動,不改周期主線與科技擴張動能。原油衝擊加速技術分化、改善企業盈利,中國資產重估趨勢明確,錨定周期與盈利,聚焦核心方向佈局。

隨着美伊和談進入實質性階段,戰爭進入新的階段。我們認為談判不可能一蹴而就,反反覆覆是常態,但這些對資產配置的擾動不應該是主要因素了,投資者關注的焦點需要回歸基本面。

一、市場回顧:周期演化的邏輯繼續有效

上周大類資產走勢核心是地緣衝擊的一次性出清與周期邏輯的延續。成長權益領升,創業板指、納斯達克100周度漲幅居前,原油價格大幅回調,美債收益率下行。本質是美伊和談緩釋地緣風險後,市場對「原油衝擊一次性落地、全球通脹壓力緩釋」的定價,並未改變周期演化的核心脈絡。A股行業端,TMT、高端製造全線走強,通信、電子領升,周期與消費分化,銀行等防禦板塊收跌,凸顯成長主線的反彈主導性,契合「流動性寬鬆+風險偏好修復」的結構性主線。

美伊和談是反彈關鍵催化:地緣衝突降溫完成原油衝擊的一次性出清,緩解全球通脹預期,打開聯儲局降息空間,推動美債收益率下行、美元走弱,為全球成長權益提供估值支撐。國內市場中,周期演化邏輯未變,流動性寬鬆與國內產業政策託底延續,資金集中流向高景氣成長,TMT與高端製造成為反彈核心載體。後續我們會繼續跟蹤和談的進展、聯儲局降息節奏,警惕地緣反覆擾動,堅守成長主線的結構性機會。

二、經濟基本面的判斷:從低迷到蓄勢待發

經濟周期階段是經濟的基本面。我們在2025年末和2026初首席視點中對投資實體周期和金融周期進行了詳細的分析,基本結論是:

實體端:康波周期處於第五輪周期(信息技術推動)向第六輪周期過渡,第六輪周期,AI為核心超級子浪;朱格拉周期開啓新周期,設備更新與AI長波共振;基欽周期處於去庫存末期向補庫存初期切換,下半年將明確回升。

金融端:房地產周期仍處於深度出清,債務周期以慢速出清、主權化債推進範式重構。

周期分化明確:石油危機加速分化,流動性、技術、制度三重衝擊清晰,新舊範式K型分化加劇。

上述分析結論沒變。這些周期的判斷更多是產業端的分析,與投資者習慣的經濟總量周期的分析有所不同。本次首席視點,我們將從總量視角來討論經濟周期的基本面。

1、經濟周期的劃分邏輯

我們以多年以來經受過市場考驗的宏觀策略框架為根基,突破傳統線性四階段模型侷限,錨定結構轉型期的非線性演化特徵,構建了「增長—通脹—流動性—外部衝擊」的四維核心因子模型,將經濟周期劃分為低迷、下行、蓄勢、繁榮、過熱五大階段,以適配開放環境下的周期研判需求。

傳統周期模型多基於封閉經濟假設,僅依託增長、通脹、流動性三因子,在百年變局下易因外部衝擊失效。本體系將聯儲局政策、地緣衝突、供應鏈擾動等外部衝擊升級為核心變量,以多維交叉驗證替代單一維度判斷,精準捕捉外部環境對周期節奏的主導性影響。

各階段的經濟學本質清晰:1)低迷期為資產負債表衰退與通縮陷阱,增長、通脹雙低,流動性陷阱凸顯,需強政策刺激修復預期;2)下行期由供給衝擊或外部硬着陸主導,是高通脹擠壓或地緣危機下的被動失速,滯脹風險凸顯;3)蓄勢期為模型核心創新,對應新舊動能轉換的結構性重塑,總量增長偏弱但通脹溫和、風險可控,是舊動能出清、新動能積累的「形弱實強」戰略相持期,為高質量擴張儲備動能;4)繁榮期是量價齊升的黃金共振,增長強勁、通脹溫和、流動性充裕、外部環境穩定,企業盈利與估值雙升;5)過熱期為供需失衡下的通脹高企,增長超產能瓶頸,流動性被動收緊,面臨滯脹轉化風險。

該體系以增長定方向、通脹定約束、流動性定節奏、外部衝擊定拐點,在新舊範式切換期,通過總量與結構的錯位研判,識別周期階段,為資產配置提供底層邏輯支撐。

2、過去十年中國經濟的周期回顧:從總量擴張到結構升級

過去十年,中國經濟周期的核心脈絡,是從高速增長向高質量發展的深度轉型,周期階段時長顯著分化,本質是新舊範式切換下的非線性演化。具體來看:

一是低迷期累計約18個月,集中於2015-2016年供給側改革初期、2023-2024年疫情疤痕修復期,核心特徵是需求疲軟、物價下行壓力凸顯,對應資產負債表修復與舊產能出清的陣痛期。蓄勢期累計約36個月,貫穿2016下半年、2019年、2020下半年及2025-2026年,是轉型期的常態階段,總量偏弱但結構蓄力,新舊動能轉換、新質生產力積累,體現經濟韌性與「以時間換空間」的戰略定力。

二是繁榮期累計約12個月,在2016年底、2020年初脈衝式出現,由政策強刺激驅動,是短期需求釋放的階段性反彈,不具備持續性。過熱期累計約14個月,集中於2017-2018年去庫存周期、2021年初,受全球通脹、供應鏈瓶頸與國內產能錯配驅動,通脹壓力倒逼政策收緊。下行期累計約16個月,發生於2018年貿易戰、2021年下半年至2022年,是外部衝擊與內部緊縮的共振結果,凸顯開放環境下周期的相對脆弱性。

整體來看,蓄勢期持續拉長、繁榮期有所縮短,清晰印證了轉型期經濟從「總量擴張」向「結構升級」的根本轉向,周期演化不再遵循傳統線性規律,新舊動能的K型分化成為核心主線。

3、2026年中國經濟的周期共識

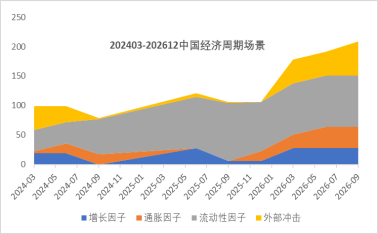

覆盤固然重要,但投資者更關心未來周期的趨勢,尤其關注近期中東危機是否改變了這一趨勢。我們藉助wind一致預期對2026年四個季度的周期場景進行分析。這一分析不僅需要從總量上進行,還要分析其內部的驅動因素。為了對周期刻畫的連續性,我們的分析從2024年開始。

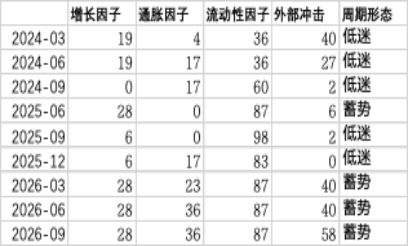

1)四大因子的變化

2026年經濟周期呈現「蓄勢」形態,與2024-2025年「低迷」主導的周期形成顯著對比,增長因子、通脹因子、流動性因子及外部衝擊的協同變化是核心驅動。

增長因子在2026年各季度穩定維持28的高位,較2024-2025年波動區間(0-28)顯著提升,反映經濟內生增長動力增強,或源於前期政策落地與產業升級效應釋放。通脹因子從2025年的0逐步回升至36,顯示需求回暖與價格傳導機制修復,溫和通脹為增長提供支撐。流動性因子保持87的充裕水平,持續為經濟提供資金支持,避免流動性約束對復甦的拖累。外部衝擊因子雖在2026年三季度升至58,但較2024年的40未出現極端惡化,且增長與流動性因子的韌性足以對沖外部不確定性。

四大因子的正向協同——增長穩定、通脹溫和回升、流動性充裕、外部衝擊可控,共同推動周期從「低迷」轉向「蓄勢」,為後續經濟擴張奠定基礎。

2)核心指標的變化

再進一步具體分析各大因子變化中核心指標的變化。具體而言:

一是增長因子:製造業採購經理指數(PMI)變化顯著,2024年多為下行/低迷,2025-2026年持續修復至繁榮,反映經濟從弱復甦轉向景氣回升。

二是通脹因子:工業生產者出廠價格指數(PPI)按年波動劇烈,2024年物價下行壓力顯著,2025-2026 年逐步轉正,體現工業品價格周期觸底反彈。

三是流動性因子:M1按年變化最突出,2024年持續低迷,2025-2026年穩步回升,顯示貨幣信用環境持續寬鬆、實體孖展需求回暖。

四是外部衝擊因子:美國10年期國債收益率最關鍵,2024年高位運行,2025-2026年持續下行,反映聯儲局加息周期結束、全球流動性邊際改善。

整體來看,2024-2026年國內經濟從弱復甦走向景氣,物價下行壓力緩解,流動性持續寬鬆,疊加海外流動性轉向,四大因子共振向好。

資料來源:wind,創金合信基金

三、總量周期視角下的佈局要點

上述總量視角下的佈局思路,整體以權益為核心進攻,把握商品價格周期,債券做防禦底倉,適配 「蓄勢」階段的周期特徵,平衡復甦彈性與不確定性。

對於權益資產:把握增長修復與流動性充裕紅利,超配順周期權益(如周期、成長),因其受益於PMI 回升、M1回暖的盈利與估值雙升。

對於大宗商品:佈局PPI觸底反彈帶來的工業品機會,同時對沖中東危機引發的原油等避險品種的脈衝式行情。

對於債券資產:維持謹慎配置,以高等級短久期利率債為底倉,嚴控久期與信用風險,規避長端利率波動衝擊。

責任編輯:江鈺涵