正當新特能源(01799)推進迴歸A股上市的關鍵審核程序時,一起由七名前核心管理層集體提起、標的額近億元的勞動報酬糾紛,近日已在烏魯木齊市米東區人民法院進入審理階段。

據行業媒體《光伏見聞》獨家報道,這起涉及「億元量級」的薪酬爭議案尚未判決、未達成和解、未進入執行階段;相關各方至今未就該億元欠薪事件發布任何正式公告,未對外披露相關回應及說明。

來源:光伏見聞

管理層更迭:任期交疊與集中變動觀察

在光伏硅料賽道,核心管理團隊的穩定性通常被視為評估企業治理水平的關鍵指標,也是資本市場給予溢價的基石。然而,新特能源近年的人事變動頻率呈現出顯著的集中化特徵,這種密集的「塔尖」易人引發了業內的廣泛關注。

2024年6月,執掌總經理職位多年的銀波辭任執行董事及總經理,隨後的2025年3月,獲委任不足一年的執行董事及副總經理孔營亦宣佈離職。除經營層核心外,郭俊香、夏進京、邱海鵬等多位資深董事也隨任期屆滿退任。

上述變動在時間上高度集中於同一個考覈周期,並直接覆蓋了負責公司戰略執行的執行董事及總經理層級。

橫向對比同在新疆佈局的同行,如合盛硅業(603260)等企業,自2018年以來雖有零星高層流動,但其核心團隊始終保持着極高的連貫性。這種在IPO前夕出現的、覆蓋決策層到執行層的規模化離任,在公開可比案例中表現出較強的特殊性,也為後續爆發的薪酬爭議埋下了治理波動的伏筆。

座標唯一指向:多維事實鎖定米東區總部的企業

關於此次億元薪資爭議的被告身份,地理管轄權與管理層變動規模的重合,為市場觀察提供了極其明確的唯一指向。

案件目前由烏魯木齊市米東區人民法院受理,根據「原告就被告」的法律管轄原則,此類勞動爭議案件通常由被告住所地或主要經營地法院管轄。經工商數據穿透,甘泉堡工業園內雖有其他硅料巨頭,但其母公司註冊總部均不在米東區,唯有新特能源股份有限公司的法定註冊總部明確位於此處。

這種「總部對總部」的法律屬性,排除了其他僅在此設立生產基地的同行。

更為關鍵的是,結合前述的高管變動規模,這種「集中離職」與「總部所在地訴訟」的精準對應,在邏輯鏈條上形成了閉環。在擬上市公司迴歸A股的審核敏感期,爆發此類涉及執行董事級別的集體薪酬訴訟,在公開可比案例中具有較強的指向性特徵。

並非首次爭議:從基層到塔尖的分配分歧

翻閱新特能源的司法記錄,此次億元欠薪案的爆發,使得公司既往的勞動報酬處理邏輯再次進入公衆視野。這並非公司首次捲入此類高額訴金的勞資糾紛,其背後的分配機制似乎一直存在着某種張力。

2020年3月,新特能源子公司「特變新能」的一起勞資糾紛曾被媒體廣泛報道。當時,一名梁姓員工在試用期內被公司以「考覈不達標」為由解約。由於涉及金額巨大——僅績效工資判賠額就高達47.1萬元,而原告索賠額曾觸及300萬元,這種數額配置反映出公司薪酬考覈機制在實操中極易產生巨大的理解偏差。

最終法院裁定,公司提交的證據不足以證實員工不符合錄用條件,判決其支付工資及績效。

這種從子公司試用期骨幹到總部原總經理、副總經理的連貫性糾紛,反映出公司在績效獎金覈算與履約細節上可能長期存在系統性分歧。這不僅為此次七名前高管集體追討億元獎金的背景提供了參考,更讓外界關注其薪酬治理體系是否存在需要完善的合規環節。

賬面列報之疑:負債確認與列報口徑覈查

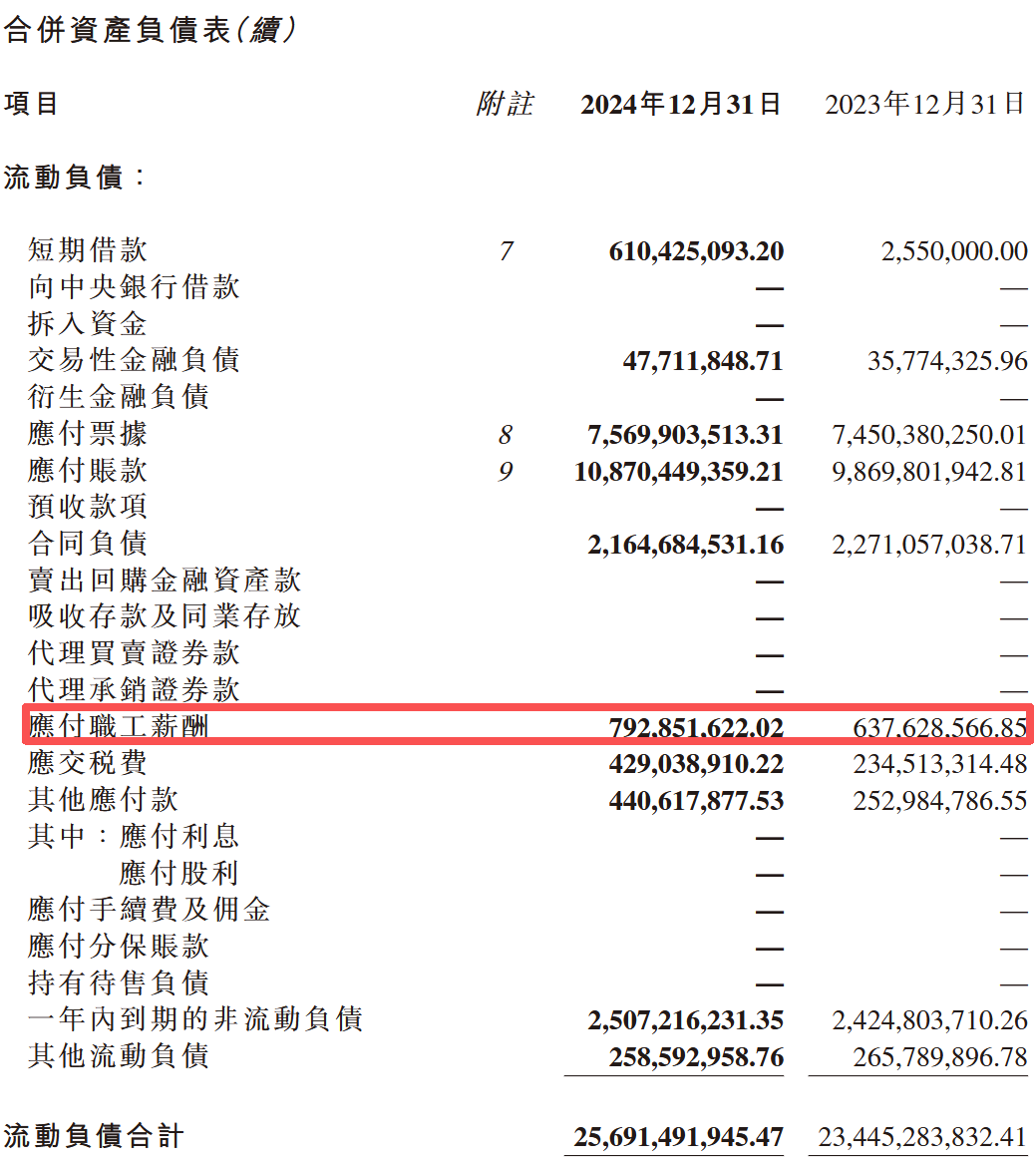

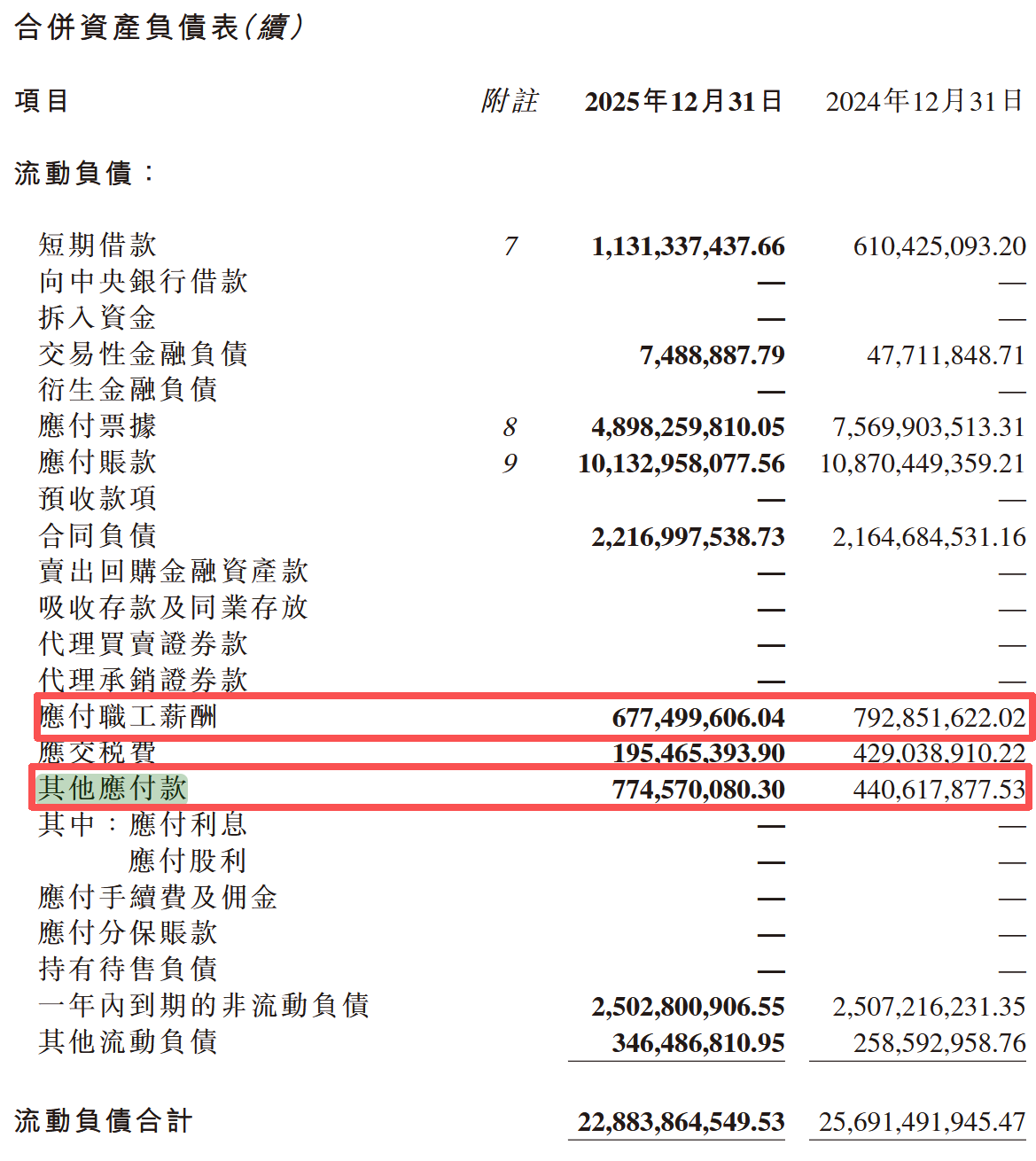

這筆涉及近億元的未決訴訟,其在新特能源財務報表中的確認方式,是專業審計機構評估其財務規範性的核心焦點。《財中社》發現,根據新特能源披露的業績公告,「應付職工薪酬」科目在2024年末約為7.93億元,較上年末增長了約1.55億元;然而到了2025年末,該餘額明顯下降至6.77億元,調減規模達1.16億元。

同一科目在不同期間出現反向變動,其列報口徑及構成變化,有待結合財務附註進一步分析。同期,公司的「其他應付款」科目從4.41億元增加至7.75億元,增幅達3.34億元。

這種科目間的反向變動趨勢,與相關薪酬是否已構成當期義務之間,存在需要進一步說明的對應關係。在會計實務中,大額薪酬爭議在不同負債科目間的屬性界定,直接影響報表的真實性。

在面臨七名前高管集體具名起訴的背景下,如果相關義務在財務報表中的列報口徑存在差異,或者公司認為支付義務尚未滿足確認條件,均需要更詳細的審計說明來支撐其計提的完整性。

回A合規大考:治理穩定性面臨穿透式問詢

對於正處於迴歸A股關鍵路徑上的新特能源及其母公司特變電工(600089)而言,相關訴訟事項的後續走向與審核結果息息相關。監管機構對於擬上市企業「關鍵人員變動」和「重大訴訟」的問詢,往往直指內控體系的有效性風險。

根據A股發行上市審核規則,擬上市公司需充分披露對經營有重大影響的未決訴訟。七名前高管集體起訴、涉及前任總經理、標的額近億,這些要素高度集中,指向了企業內部控制與治理架構的可持續性。

圍繞該事項,仍有若干關鍵問題有待明確:一是相關遞延薪酬的確認條件及公司內部審批流程的合法性;二是歷年財務報表中對該類薪酬的計提方式是否保持了一貫性原則;三是在訴訟已正式進入司法程序後,公司作為準IPO企業,是否履行了充分且及時的信息披露義務。

目前,案件已進入審理合議的關鍵階段。這筆金額巨大的賬單最終如何定性,不僅關乎前任管理層的個人權益,更直接影響市場對新特能源治理成色與合規底線的最終評估。作為特變電工旗下的核心資本平台,新特能源必須在法律與合規的雙重天平上,給出令審核端信服的解釋。

(文章來源:財中社)