文|遞運指南

過去一年,消費市場的潮水方向陡然改變。

傳統電商平台告別了高歌猛進的增量時代,轉入殘酷的存量博弈,大促乏力、流量逐漸見頂,平台與商家開始在價格與服務的細節裏反覆內卷。

與之形成鮮明對照的,是即時零售的逆勢崛起。

商務部研究院發布的《即時零售行業發展報告(2025)》顯示,即時零售市場規模持續高速增長。2025年即時零售市場規模預計將達9714億元,2026年將突破1萬億元,「十五五」期間年均增速將達12.6%。

賽道升溫,巨頭爭相落子。過去一年,美團、京東、阿里乃至抖音紛紛重兵加碼,履約網絡的搭建、商家端的爭奪、用戶心智的搶佔,戰事密集而焦灼。每一家都在用自己的方式,試圖在「萬物即時到家」的戰局中佔據有利身位。

在這場競速中,順豐同城作為國內較早佈局即時配送賽道的第三方配送平台,憑藉輕資產模式、靈活運力調度與獨立第三方定位,在2025年交出了一份紮實的成績單,跑出了自己的節奏。

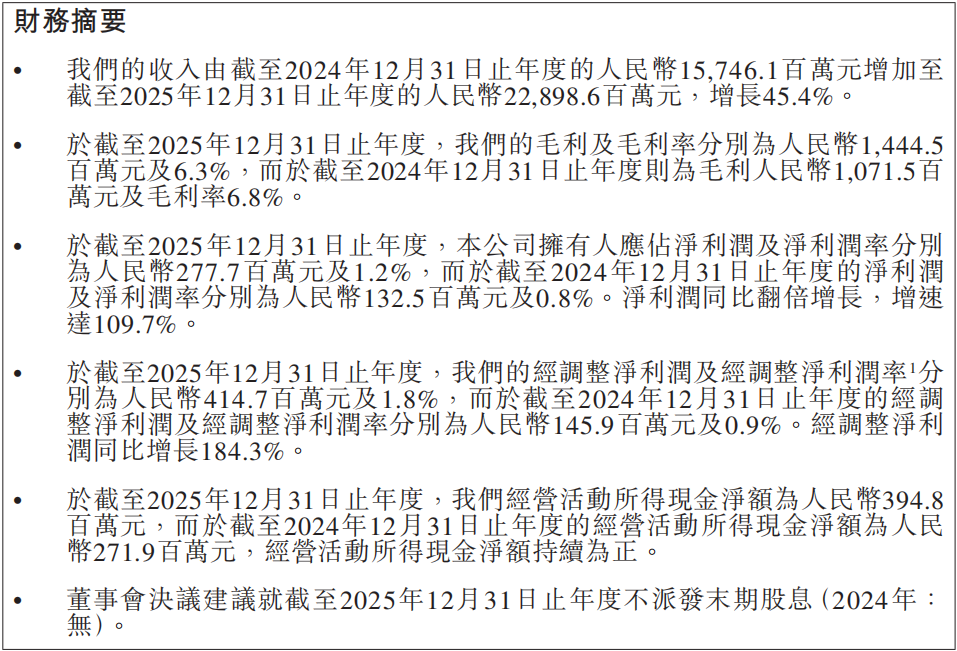

順豐同城2025年度業績公告顯示:2025年總營收為人民幣228.99億元,按年增長45.4%;歸母淨利潤為人民幣2.78億元,按年增長109.7%,淨利潤率為1.2%;經調整淨利潤為人民幣4.15億元,按年增長184.3%,經調整淨利潤率為1.8%。

然而,在高速增長的光環之下,其盈利質量與業務結構仍存在值得審視的隱憂。

一、盈利水平偏薄,財務穩健性存在隱患

從整體來看,順豐同城2025年實現了營收與利潤的雙增長,但光鮮數據背後,其盈利模式存在結構性脆弱,抗風險能力顯著不足。

核心指標顯示:順豐同城毛利率僅為6.3%,按年下降0.5個百分點,處於行業較低水平(美團2025年毛利率為30.4%,閃送2025年毛利率為11.8%),另外,毛利增速(34.8%)與營收增速(45.4%)之間形成了超過10個百分點的差值。這揭示了一個危險的信號:公司的規模擴張存在「增收不增利」的趨勢——每多獲得一元的收入,就要付出高於其帶來的毛利的成本增長。

換言之,業務的快速奔跑並未帶來盈利能力的同步提升,反而被失控的成本所侵蝕,導致單位經濟模型正在惡化。

業內人士認為,這一結果或許與2025年第二、三季度爆發的外賣大戰存在關聯。

彼時,訂單量因補貼戰而井噴,騎手運力卻極度短缺,雖然京東、淘寶、美團都在努力補充運力,但短時間內必然存在巨大缺口,順豐同城作為獨立的第三方配送企業,自然成為最強力的外援。

但同時也陷入了「為他人做嫁衣」的困境:一方面,激增的訂單多為客單價低、對價格敏感的餐飲外賣,天然毛利微薄;另一方面,全行業「搶人大戰」導致騎手運力嚴重短缺,平台被迫支付高額補貼與衝單獎勵來維持運力穩定。

據荊楚網報道,在外賣大戰升級的同時,端午節與618電商大促臨近,順豐同城投入了1.3億元用於夏季運力。

結果是,雖然規模的擴大提高了整體營收,但每新增一筆訂單所付出的騎手成本,吞噬了其本該貢獻的毛利,導致整體利潤空間被攤薄。

此外,順豐同城淨利率僅為1.2%、經調整淨利率為1.8%,整體處於微利運營狀態,人力成本、油價、市場補貼等外部因素一旦出現波動,公司很容易由盈轉虧。

除了盈利層面的薄弱與風險外,順豐同城在業務結構上同樣存在明顯失衡問題,進一步影響長期增長的穩定性。

二、業務結構呈啞鈴型:C端薄弱

2025年,是即時零售賽道爆發的關鍵時期。在這一年,順豐同城積極把握餐飲、零售、服務行業的擴容機會以及新增長、新趨勢,促使規模效應加速釋放,最終實現各大業務線全線增長的目標。

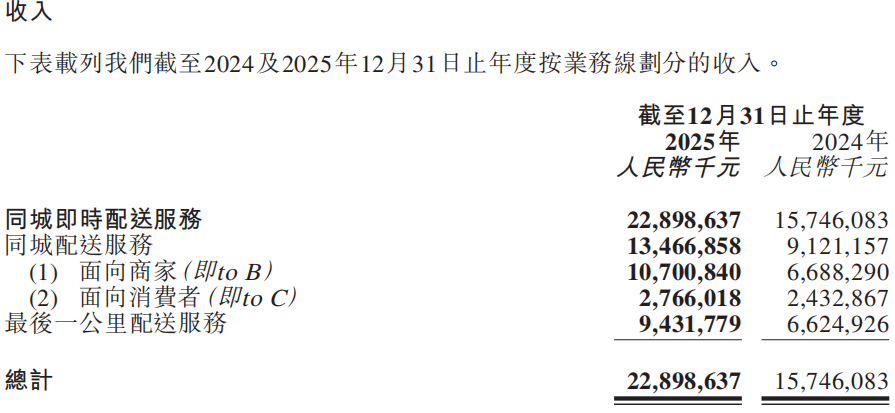

順豐同城2025業績公告顯示,公司收入主要由同城配送(面向商家與面向消費者)及最後一公里配送服務構成。

2025年,同城配送服務的收入從2024年的人民幣91.21億元增長47.6%至2025年的人民幣134.67億元。其中,面向商家的同城配送服務收入為人民幣107.01億元,按年增長60%;面向消費者的同城配送服務收入為人民幣27.66億元,按年增長13.7%。

最後一公里服務的收入則從2024年的人民幣66.25億元,增長42.4%至2025年的人民幣94.32億元。

從收入構成來看,面向商家的同城配送服務收入佔總收入的比例最高,達46.7%;面向消費者的同城配送服務收入佔比12.1%,最後一公里服務收入佔比41.2%。

可以看出,整體結構存在一定的業務集中趨勢。具體而言,商家的同城配送服務構成公司收入的核心支柱,C端市場拓展與用戶粘性明顯不足。

與此同時,最後一公里服務的高佔比與高增速,進一步強化了公司對B端的依賴。

值得關注的是,順豐控股在最後一公里服務中的貢獻比重持續上升。據招股書,2018年至2020年以及截至2021年5月,順豐控股為順豐同城貢獻的收入佔比分別為2.9%、13.1%、33.6%和38.6%,佔比越來越大。

進入2025年,順豐控股旗下公司仍是順豐同城的重要客戶。業績公告明確指出,在「個別佔本集團總收入10%或以上的主要客戶」中,排名第一的即為順豐控股之附屬公司,收入貢獻按年增速高達48.9%。

在社交媒體上,衆多網友也反映,部分地區入職全職順豐快遞員往往需要把順豐同城的快遞配送工作作為過渡,另外,順豐同城的配送員有時需支援順豐快遞的派送任務。這從側面印證了兩者在運力層面的深度協同與資源互通,以及順豐控股對順豐同城的持續「輸血」支持。

從業務多元性與風險分散的角度看,當前結構具有一定合理性:商家端配送與最後一公里服務均為高頻、剛需場景,具備穩定的盈利基礎。但過度依賴商家端與集團本身的物流末端服務,也可能使公司面臨客戶集中度較高、議價能力受限、消費端佈局相對薄弱等潛在風險。

此外,順豐同城並沒有像淘寶、美團、京東那樣的流量閉環生態。後者的商業模式是「流量—交易—配送」的內循環,配送環節作為服務體驗的一環,為整個生態閉環提供支撐;而順豐同城則處於外循環,承接來自各方的訂單,本質上是運力服務商。

這種模式雖然靈活,但也使其難以分享流量紅利、建立用戶心智。在沒有自有場景引流的情況下,獲客成本更高,用戶忠誠度更難培育,長期來看,在價值鏈中的話語權和利潤空間都可能受到擠壓。

總體而言,順豐同城當前收入結構呈現出「兩頭大、中間小」的啞鈴型格局,意味着未來若要進一步平衡增長韌性,需着力撬動薄弱C端的規模化滲透。