伊朗戰爭正開始以多種方式影響美國經濟,既有直接衝擊,也有更為隱性的傳導路徑。其中,能源價格飆升成為最明顯的影響,而對整體經濟增長的潛在衝擊則仍在逐步顯現。

儘管自衝突爆發以來,市場對經濟衰退的擔憂有所升溫,但多數經濟學家認為,這場戰爭對美國國內生產總值(GDP)的影響總體有限,預計僅會拖累增長數個百分點中的一小部分。

不過,一個關鍵變量在於戰爭持續時間。如果當前停火協議能夠維持,通脹壓力可能逐步緩解;但若衝突再度升級,前景將顯著惡化,甚至可能威脅過去兩個季度以來本已脆弱的經濟增長。

Truist Advisory Services首席美國經濟學家Mike Skordeles表示:「這場衝突會侵蝕一部分增長,但整體經濟仍能承受。更大的問題在於不確定性。」

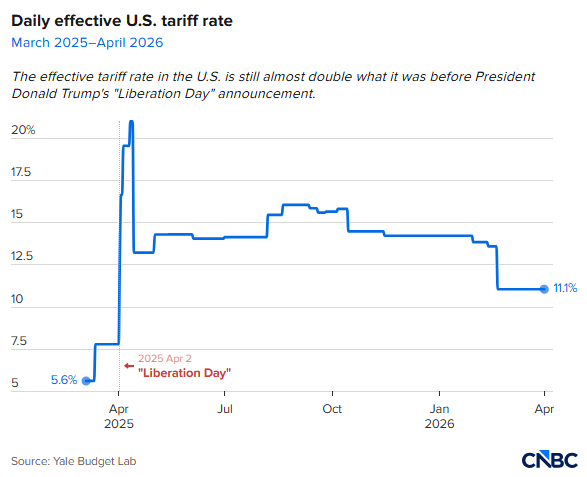

事實上,這種不確定性已在過去一年持續籠罩美國經濟。從特朗普政府在2025年4月推出「解放日關稅」開始,到當前更為強硬的外交政策,市場始終處於不確定環境之中,而戰爭進一步加劇了這種壓力。

當前市場面臨的核心問題包括:戰爭期間通脹上升是暫時現象還是持續趨勢?消費者支出是否會受到衝擊?以及依賴能源進口的國家將受到多大影響。

在這些問題之上,聯儲局及其他央行的政策反應成為關鍵變量。

Skordeles指出:「伊朗很重要,油價也很重要,但收入等其他因素仍在支撐經濟。另一個不確定性來自聯儲局——這正在推遲降息,而不是取消降息。這意味着消費者將面臨更高的借貸成本。」

能源衝擊:油價與消費雙重壓力

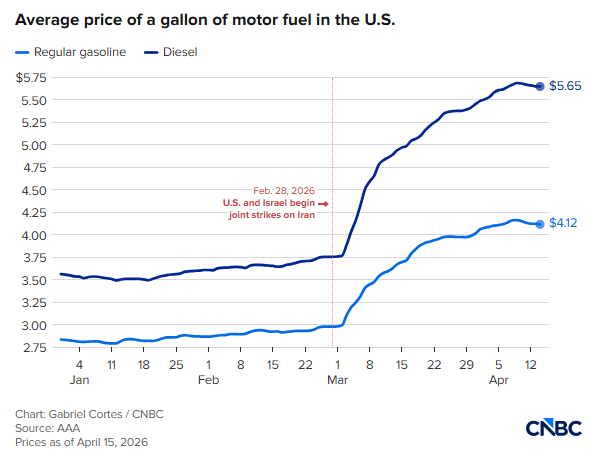

能源價格上漲正直接衝擊消費者。根據AAA數據,美國汽油平均價格已升至每加侖4.10美元。同時,抵押貸款利率上升也拖累房地產市場,3月成屋銷售降至九個月低點。

不過,消費仍表現出一定韌性。美國銀行數據顯示,3月借記卡和信用卡支出按年增長4.3%,創三年多來最大增幅,其中加油站消費飆升16.5%。即便剔除能源因素,消費仍實現3.6%的「健康增長」。

此外,稅收退稅增加也對消費形成支撐。今年平均退稅金額為3521美元,按年增長11.1%。

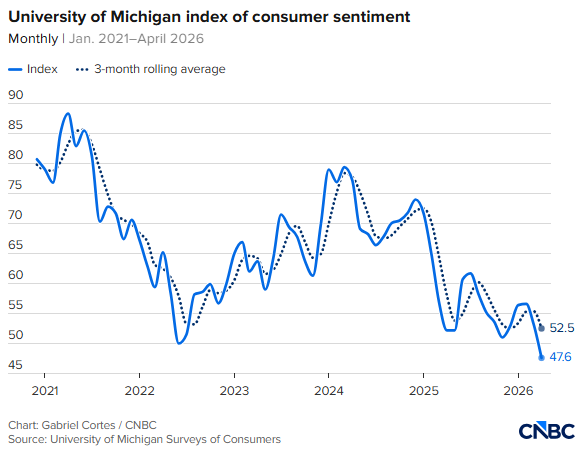

然而,這種實際消費表現與消費者信心形成明顯背離。密歇根大學調查顯示,美國消費者信心已跌至上世紀50年代以來最低水平,低於歷次戰爭、滯脹時期及金融危機水平。

不過,分析人士指出,消費者「言行不一」的情況並不罕見。摩根大通資產管理首席策略師David Kelly表示,儘管信心低迷,預計實際消費仍將保持增長,但節奏將放緩。

油價成關鍵變量

經濟學家普遍認為,油價將成為決定戰爭經濟影響的核心因素。

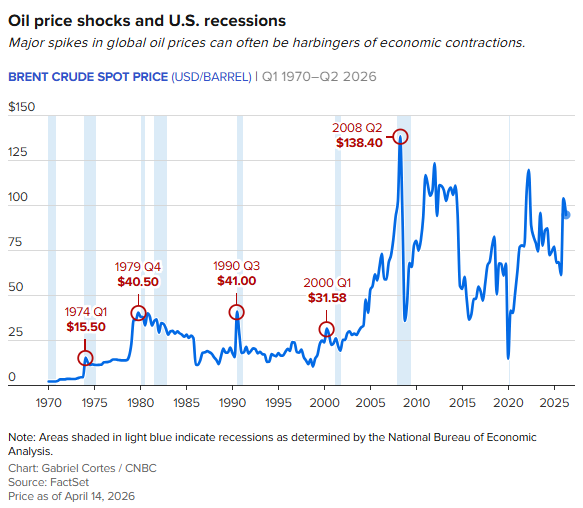

RSM首席經濟學家Joseph Brusuelas指出,當WTI原油價格升至125美元/桶時,纔會對經濟構成真正衝擊,因為屆時需求破壞將明顯加劇。

目前WTI油價約為91美元,低於此前一度觸及的115美元高點,距離「危險區間」仍有一定距離。

他說:「我們尚未看到結構性損傷,目前還無法判斷中東地區生產和煉油能力受損程度。」

增長放緩與降息預期變化

經濟學家普遍預計,這場戰爭將導致經濟增長放緩,但不會引發系統性崩潰。

高盛已將今年GDP增長預期下調至2%,較此前預測下降0.5個百分點。亞特蘭大聯儲預計一季度增長約為1.3%。

與此同時,高盛預計失業率將升至4.6%,並認為經濟放緩最終將促使聯儲局在今年晚些時候實施多次降息。

高盛經濟學家表示:「油價上漲、前景不確定性增加以及就業數據強勁,使聯儲局目前維持觀望態度。我們預計,失業率上升與通脹改善有限的組合,將支持9月和12月降息。」

這一預期比市場當前定價更為激進。市場目前預計最早要到2027年中才會降息,而聯儲局此前僅暗示可能降息一次。

通脹仍是最大阻礙

通脹仍是制約政策轉向的關鍵因素。

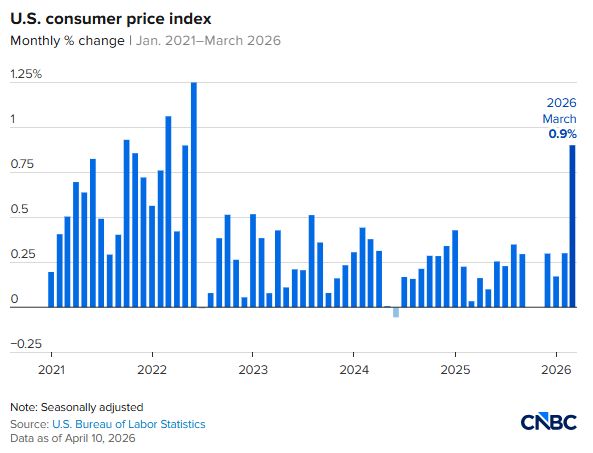

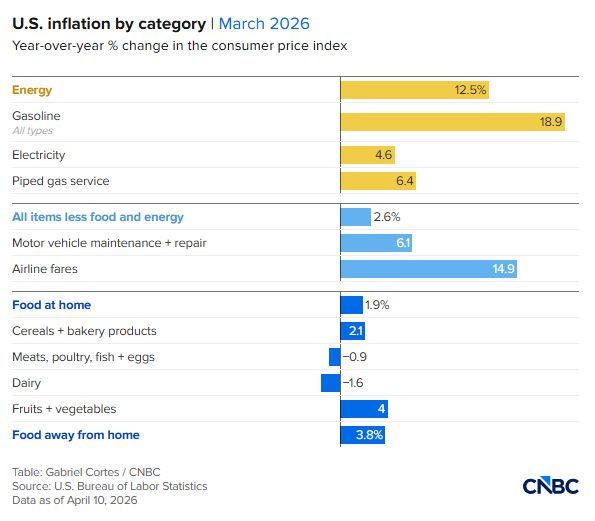

數據顯示,3月CPI按月上漲0.9%,按年升至3.3%;但核心通脹(剔除食品和能源)按月僅上漲0.2%,按年為2.6%,仍高於聯儲局2%的目標,但呈現回落趨勢。

生產者價格指數(PPI)同樣呈現類似分化:整體上漲0.5%,核心僅上漲0.1%。

此外,紐約聯儲調查顯示一年期通脹預期為3.4%,低於密歇根大學調查的4.8%,顯示市場對通脹前景仍存在分歧。

全球外溢效應與供應鏈壓力

戰爭影響不僅限於美國。由於歐洲和亞洲對中東能源依賴較高,其受到的衝擊可能更大。

Skordeles表示:「目前更像是價格衝擊,而非供應衝擊。亞洲受到的影響更大,因為其能源依賴度更高。」

戰爭已擾亂全球供應鏈。紐約聯儲全球供應鏈壓力指數在3月升至2023年1月以來最高水平。

不過,整體來看,市場仍認為衝擊可控。

「能源成本雖然上漲,但相較歷史仍不算極端,」Skordeles表示,「經濟會受到影響,但不會是災難性結果。」

美股頻道更多獨家策劃、專家專欄,免費查閱>>