文|消費財眼

如果要問在河南省這一區域內,哪家城商銀行在零售金融領域較為亮眼,相信大部分人會說是「鄭州銀行」。

作為河南本土的城商銀行,鄭州銀行憑藉着鄭州國家中心城市的區位優勢,以及河南近億的常駐人口,還有「A+H」股上市的背景,讓其在區域內零售業務中的領先地位難有對手可以撼動。

在信用卡業務板塊,鄭州銀行開啓這條賽道相比於其他銀行不算早,但是它的步子邁得相當穩。截止到2025年末,鄭州銀行商鼎信用卡累計髮卡量達到87.49萬張,相較上一年年末增長約5萬張。

更重要的是,鄭州銀行在信用卡業務的發展上,有相當一部分的規模並非是靠着「撒錢補貼」式的營銷,而是依託其在對公業務、政府項目、普惠金融等領域積累的渠道優勢,做到了批量化、場景化的獲客。

當然,如果將目光從其上市背景紮實、區域優勢明顯和零售轉型穩步推進等優勢上抽離,再聚焦在其信用卡業務的不良率、合規經營及銀行掌舵人辭任等問題上時,就會發現在光鮮的零售數據背後,鄭州銀行正面臨着多重考驗。

信用卡及消費貸資產質量承壓

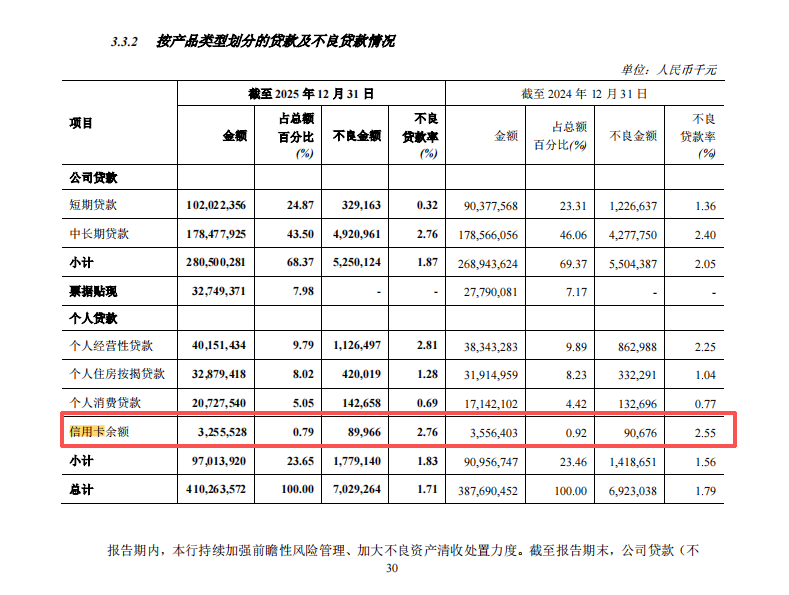

在2025年年度報告中,鄭州銀行信用卡2024年末時的不良貸款率已經是2.55%,但到了2025年末時,這一數字更是上升到了2.76%的高位,短短一年時間內就上跳了0.21個百分點。

來源:鄭州銀行2025年年度報告

除信用卡之外,其個人經營貸款的不良率上升更為明顯,從2024年末的2.25%上升至2025年末的2.81%,上升為0.56個百分點。這些數據表現,說明了鄭州銀行正面臨着借款人因經濟波動等因素,而導致還款能力受限的難題。當然,前期的貸前風控工作到底有沒有做到位,這點也是相當重要的。

而且,細心者可能還會注意到,鄭州銀行在2025年共計提信用減值損失高達72.82億元,這一費用甚至已經達到全年淨利潤的3.8倍。在市場看來,鄭州銀行在賬面上已經用高強度的撥備覆蓋了相當一部分的風險。也就是說,其去年業績報表上的不良數據,或許已經被「優化」過一遍了。

而個人貸款這一大類,國內城商銀行2025年的個人貸款不良率均值或為1.3%-1.6之間。如果橫向對比,那鄭州銀行1.83的個人貸款不良率遠高於平均值。這一對比,代表了鄭州銀行的信用卡及消費貸資產質量,不僅在自身歷史上處於極度承壓階段,而且在整個行業中同樣處於偏低的位置。

投訴與監管罰單

如果說不良率的攀升是慢性問題,那麼此前涉及鄭州銀行的用戶投訴和監管處罰,便像是急性發作。

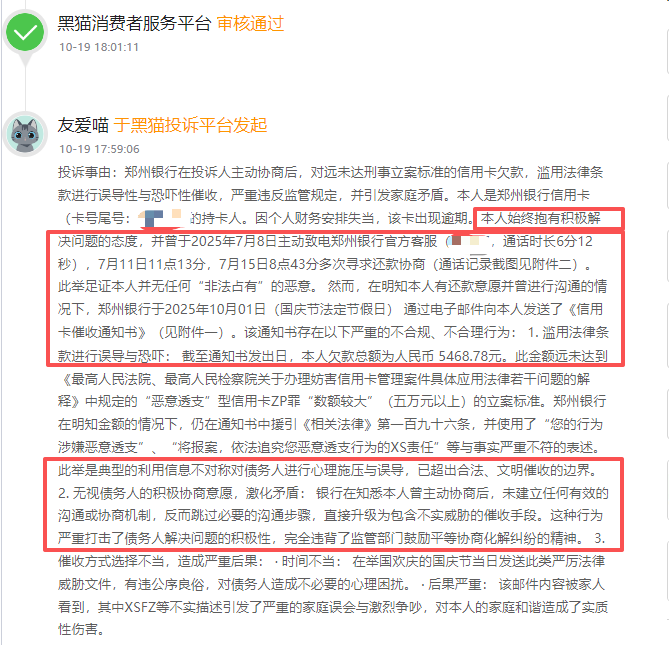

我們留意到去年10月份期間,有用戶在黑貓投訴平台上反饋關於鄭州銀行信用卡涉及不當催收的問題。用戶表示,其在鄭州銀行信用卡的欠款總額為人民幣5468.78元,因個人財務安排失當,導致該卡出現逾期。不過,用戶本人表示其始終抱有積極解決問題的態度,還曾主動和鄭州銀行尋求還款協商,並表示本人並無任何「非法佔有」惡意。

來源:黑貓投訴平台截圖

但是,銀行方面在明知用戶本人有還款意願,並曾進行溝通的情況下,仍通過電子郵件向其發送帶有「誤導」與「恐嚇」性質的通知書。該用戶認為,銀行這種做法是典型的利用信息不對稱對債務人進行心理施壓與誤導,已超出合法、文明催收的邊界,更嚴重打擊了債務人解決問題的積極性,違背了監管部門鼓勵平等協商化解糾紛的精神。

儘管在這之前,監管部門早已發布關於「加強貸後催收管理」等方面的規定,但鄭州銀行信用卡合規催收存在明顯滯後。一定程度上,也說明鄭州銀行在信用卡催收管理中,當時的合規意識與監管要求之間存在明顯溫差。

此外,2025年8月,鄭州銀行還因「違反信用信息採集、提供、查詢及相關管理規定」,被中國人民銀行河南省分行開出61.9萬元罰款。 要知道,信用信息管理是包括信用卡在內信貸業務的基礎合規要求,所以這一罰單意味着鄭州銀行在客戶信息處理環節,當時仍存在一定的瑕疵。市場也質疑,在監管愈發嚴格的背景下,鄭州銀行的合規意識、合規管理等,到底是處在何種層面?

比不良率更讓人「不安」的事

2026年2月13日,可以看到鄭州銀行發布了一則關於執行董事、行長離任的公告。

公告顯示,執行董事、行長李紅女士因個人原因辭去鄭州銀行及其控股子公司的所有職務。這則公告很簡短,說明李紅女士辭任的理由也很模糊,因此也引起了業內的聯想。

有觀點認為,鄭州銀行信用卡突破87萬張髮卡量,零售營收佔比突破10%,這些成績的背後,都有她的參與和決策因素,她的任期恰好覆蓋了鄭州銀行信用卡業務2025年-2026年這一穩步擴張的周期。

但也正是在信用卡業務仍交出規模快速擴張成績的節點上,鄭州銀行信用卡資產質量也開始顯現下行的趨勢。而行長選擇在這個時間節點離開,就個人履歷質量考慮,很難不引起業內人士的遐想。

更值得一提的是,根據市場不完全統計,從2025年至2026年初,鄭州銀行已有多名副行長及多名行長助理相繼離任,而信用卡及零售業務條線的高管層也已發生多次調整。

對一家正處於個人貸款業務風險暴露期的銀行而言,管理層高頻變動是一個較為危險的信號,極易出現風控策略連貫性不足,合規文化建設沒有穩定執行主體等問題。而新的管理層上任之後,舊的合規制度到底是會延續,還是被推翻重來?這是外界最為關注的。

髮卡量是上去了,然後呢?

在2025年,鄭州銀行信用卡累計髮卡量突破87萬張、場景化獲客打通以及區域優勢明顯。但是,在這些成績的背後,有幾個問題也值得關注。

來源:鄭州銀行2025年年度報告

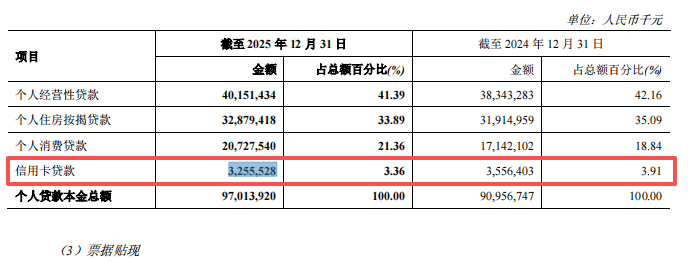

一是鄭州銀行信用卡累計髮卡量突破87萬張,2024年末-2025年末增長約5萬張的同時,信用卡貸款餘額卻反過來下降了約3億元。這兩組數據的反差,很難不讓人疑惑:鄭州銀行信用卡的增長質量到底在哪裏?

二是擴張和風控、業務質量之間的平衡點在哪?一邊是規模擴張、一邊是因催收問題引起用戶不滿,同時還要面臨不良率上升以及監管趨嚴等挑戰,到底要規模還是要質量?鄭州銀行對此該如何解局?

三是管理層大幅變動,甚至出現核心業務條線管理層真空,其風控策略的連貫性該靠誰保障?又該如何保證?是否已經有了相關策略了呢?

對鄭州銀行而言,2026年或許是其信用卡業務,或者整個個人貸款業務的一道分水嶺。當這家擁有雙上市背景和區域優勢的城商銀行,遇上資產質量與合規能力等方面的多重考驗時,接下來它的路該怎麼走得更穩,或許不是取決於還能發出多少張新卡,而取決於它是否有勇氣在規模擴張的快車上踩下剎車,並回頭修補風控、合規、業務質量與管理層穩定這幾塊最沉重也是最關鍵的壓艙石。