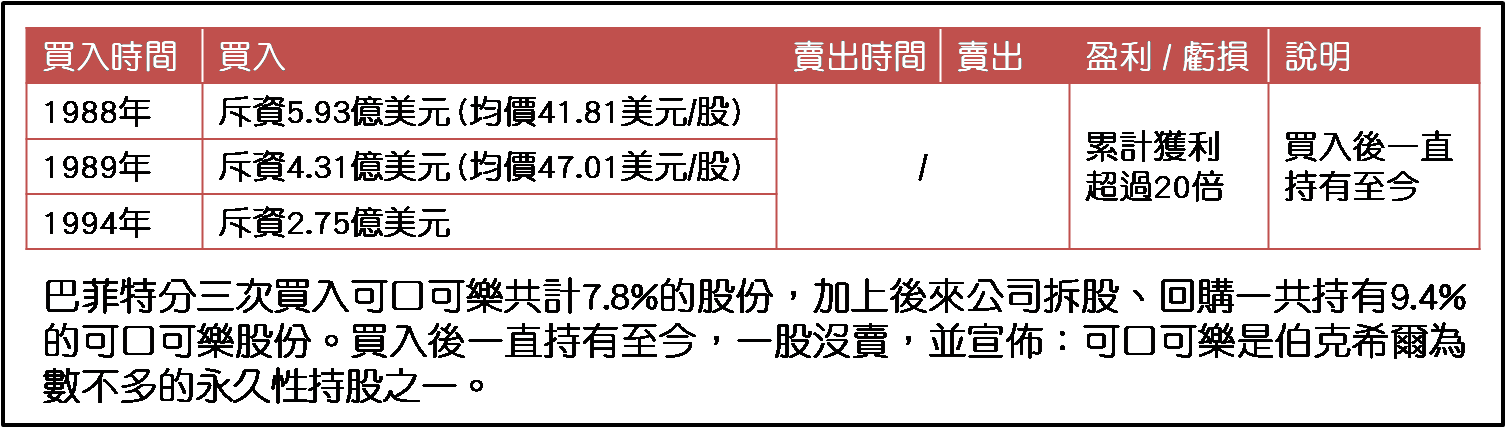

金吾財訊 | 上回文末指出「穩定增長型」公司在經營上隱藏一種風險,足以令其業績穩定增長的特性毀掉,致命傷何在?在解答此問題前,先考量這類公司的成長曆程,上回論到的美股如高露潔 (CL.US) 和可口可樂 (KO.US),她們的牙膏和碳酸飲料商品早已家傳戶曉,消費者樂意長期持續購買,形成穩固的經營護城河,因此為這些公司帶來持續可觀收入和利潤,日積月累便產生強大的資本實力。不論是人,或是公司,均傾向一個習性,在財政上大好形勢時,總是想着如何賺得更多。以可口可樂為例,創建於1919年,經過長逾五十載的銷售碳酸飲料財富累積,自70年代開始,大舉進軍與飲料無關的其他行業,在水淨化、葡萄酒釀造、養蝦、水果生產、影視等行業作大量投資,導致公司的股東回報少得可憐,資本收益率 (Rate of return on capital) 僅1%,簡單可理解為股權回報率 (Return on Equity, ROE) 僅1%,即股東所投放的每1元資本,一年後收益為0.01元。此舉令可口可樂經歷十多年的積弱,於1987年美國股災後求助美國著名投資者巴菲特入股救亡。巴菲特提出一個條件,公司必須剝離所有與飲料無關的業務。

資料來源:價投水水的雪球專欄可口可樂管理層依從,成效亦見顯着,以2016年業績為例,全年收入約418.63億美元;而同業百事可樂 (PEP.US) 則約627.99億美元,雖較可口可樂高出超過五成。然而,兩者淨利潤分別約65.28億和63.29億美元,可口可樂的較高。利潤率相對為15.59%和10.08%,可口可樂的經營效率高出很多。從這例子,大家應看出「穩定增長型」公司在經營上隱藏的風險是甚麼,就是過度收購與本業無關的公司。此舉先是耗盡手頭大量現金,繼而負債漸見攀升,伴隨龐大利息開支,從而令利潤率顯着減少。話說回來,「穩定增長型」股份當然有其投資吸引力,不然也不會得到彼得?林奇 (Peter Lynch) 青睞。為免選上不合宜股份,林奇會先從提出三條問題入手,前文經已列出。另外自然是關注多元化經營情況,畢竟資金雄厚的龐大企業,有收購本業以外公司亦無可厚非。不過林奇着眼點在於公司規模越大,越喜歡搞多元化;但失敗例子居多,因此他認為不搞多元化經營為好。搞多元化,可能會降低未來盈利水平。前文已指出「穩定增長型」的考察關鍵是「市盈率」,市盈率的公式是股價與每股盈利比率。當盈利增長放緩,便與「穩定增長」的名稱不符,屆時充其量只能視為「緩慢增長型」。不過「緩慢增長型」股份的考察關鍵是「穩定股息收入」,當一間公司大搞多元化,拖跨基本面,能否辦到向股東提供穩定股息收入存疑。由此可見雖說增長型股份的歲月軌跡是由快速增長型,到穩定增長型,再到緩慢增長型,卻非每間在某一階段展現成功的公司,都能順利進入下一階段。若單看投資於穩定增長型股份要取得佳績,離不開買入時機和當時價格是否具防守性的考量。下回筆者將展示如何以市盈率進行股份合理值分析。

【作者簡介】聶振邦 (聶Sir)畢業於香港理工大學金融服務系,超過17年從事金融業和投資教學經驗,四本投資和理財書籍的作者。香港證監會持牌人【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。