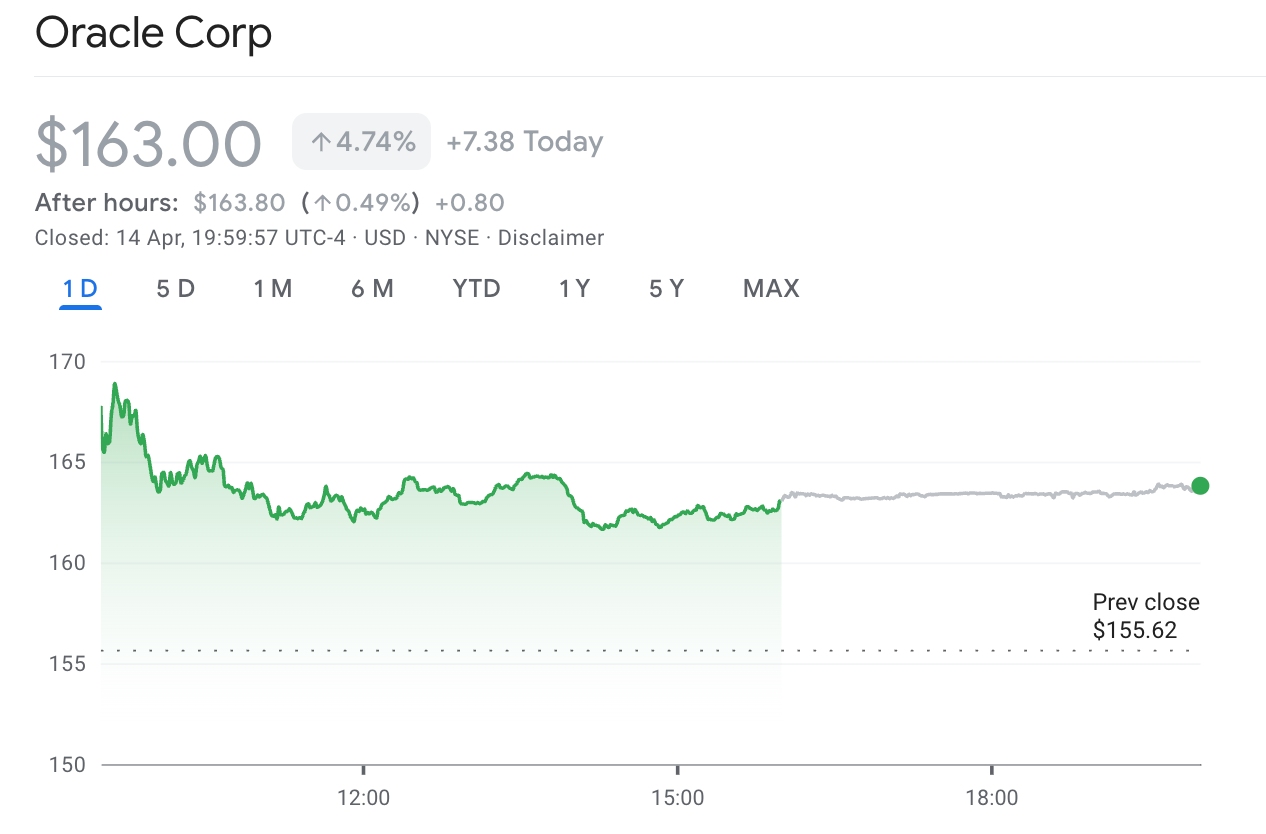

TradingKey - 繼4月13日甲骨文(ORCL.US)股價單日飆漲12.7%、市值單日增加504億美元之後,4月14日該股延續漲勢,再度上漲4.74%,報163美元,成交額放大至97.83億美元。

【甲骨文4月14日股價走勢,來源:谷歌財經】

IGV軟件ETF連續兩日大幅上漲,其中4月13日單日大漲5.4%創下一年來最大單日漲幅,微軟、Palantir、Salesforce等權重股同步走強。

此前,生成式AI及AI智能體的快速發展,正在動搖傳統軟件商業模式的根基。2026年初,Anthropic先後發布企業級AI任務助理Cowork和Claude Code等工具,這些工具被宣傳為部分SaaS產品的潛在AI替代品,引發了市場對軟件行業將被AI顛覆的深度擔憂。

受此影響,軟件板塊遭遇了持續的猛烈拋售,甲骨文年內跌幅一度超過20%。微軟(MSFT)年內跌幅亦超過20%。

如今軟件股全線反彈,面對兩家與OpenAI深度綁定的巨頭,投資者應該選擇哪一家優質公司從而獲取更大的收益?

甲骨文:高增長伴隨高風險的"成長股"

甲骨文的投資邏輯高度集中。截至2026財年第三季度,公司總營收172億美元,按年增長22%,雲基礎設施收入按年暴增84%至49億美元。

剩餘履約義務達5530億美元,按年增長逾300%,意味着未來數年收入已鎖定。

然而,甲骨文持續的現金支出使得現金流變得無比脆弱。截至2026財年前三季,甲骨文自由現金流為-438億美元,與2025財年正262億美元形成鮮明對比。

2026財年資本支出預計高達500億美元,儘管2027財年營收目標900億美元,但資本支出尚未公布。

巴克萊此前預測甲骨文可能在2026年11月耗盡現金,並警告其信用評級可能降至BBB-,接近垃圾債門檻,其債務股本比高達500%,遠高於亞馬遜的50%和微軟的30%。

此前,甲骨文管理層正在積極回應。在Q3業績電話會上,雲基礎設施CEO Clay Magouyrk透露,公司未來三年超10吉瓦的電力和數據中心容量中"超過90%完全由合作伙伴提供資金",並通過客戶"自帶硬件"和預付款模式新簽了超290億美元合同,"在不消耗甲骨文任何負自由現金流的情況下繼續擴張"。CFO也重申將維持投資級評級,年內發債規模絕不會突破此前公布的500億美元上限。

【甲骨文分析師評級,來源:TradingKey】

從分析師視角來看,華爾街對甲骨文的平均12個月目標價約為246美元,隱含約50%的上行空間。

微軟:穩健生態的"現金牛"

與甲骨文的"孤注一擲"相比,微軟提供了一條截然不同的路徑。

在基本面層面,微軟展現出了更強的抗壓能力。2026財年第二季度(2025年四季度),微軟營收813億美元,按年增長17%,淨利潤309億美元,按年增長23%。Azure雲收入按年增長39%,微軟雲季度收入首次突破500億美元。

商業訂單積壓總額高達6250億美元,其中約45%來自OpenAI合約,反映出AI需求的強勁拉動效應。利潤端看,微軟營業利潤率約46.7%,遠超甲骨文的31.9%。微軟自由現金流利潤率為正25.3%,而甲骨文為-21.6%。

【微軟分析師評級,來源:TradingKey】

華爾街對微軟維持一致的高目標價,平均目標價達到586美元,意味着與目前股價相比仍有近50%的上漲空間。此前,傑富瑞維持675美元的最高目標價,摩根士丹利維持650美元的最高目標價。

在4月29日微軟財報公布之前,伯恩斯坦分析師指出:"像微軟這樣的行業巨頭並未被時代拋棄,反而正在積極擁抱AI技術——該公司已向OpenAI投入了數十億美元。同時,任何AI模型無論編碼技術多麼出色,都無法取代微軟的基礎軟件和雲服務。

從兩者基本面來看,微軟或許更勝一籌,若投資者更看重穩定的基本面與堅實的護城河,微軟或許是最好的投資標的,從其業績來看,其成長空間仍相對穩定。而甲骨文或許更適合風險偏好較高的投資者,看中其未來的發展潛力,但需注意的是,其股價具備更大彈性的同時也存在顯著的風險,如現金流的長期缺失。

從兩者估值區間上看,在歷經較深的調整,甲骨文已跌入正常成長股估值區間,投資者需要注意的是,其業績中透漏出公司是否增長失速以及未來的發展空間是否仍在持續擴大。

原文鏈接